Содержание

- 1 Акт утилизации основных средств: образец заполнения 2020, как оформить бланк при передаче списанного оборудования для уничтожения

- 2 Списание и утилизация основных средств в бюджетном учреждении

- 2.1 Утилизация имущества в бюджетном учреждении

- 2.2 Причины списания

- 2.3 Порядок списания основных средств

- 2.4 Акт утилизации основных средств в бюджетных учреждениях

- 2.5 Срок хранения актов утилизации основных средств

- 2.6 Утилизация при списании основных средств

- 2.7 Что делать, если в ФККО отсутствует нужный вид отхода?

- 3 Где и как утилизировать основные средства после списания?

- 4 Порядок утилизации основных средств (нюансы)

- 5 ТЕХНОПРОЕКТЪ: Списание и утилизация основных средств

- 6 Утилизация основных средств после списания

- 6.1 Списание и утилизация основных средств 250 — 500 руб

- 6.2 Списание и утилизация основных средств (оборудования, оргтехники, мебели)

- 6.3 Ооо центр оценки и консалтинга

- 6.4 Как произвести списание основных средств

- 6.5 Списание и утилизация компьютеров и оргтехники

- 6.6 Списание основных средств в Саратове, утилизация, осмотр основных и неосновных средств

- 6.7 Утилизация IТ-оборудования и элементов питания

- 6.8 КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Каков порядок списания с баланса госучреждения федерального имущества (основных средств)? Какова последовательность действий: сначала — утилизация, потом — списание или наоборот?

Акт утилизации основных средств: образец заполнения 2020, как оформить бланк при передаче списанного оборудования для уничтожения

Утилизация основных средств проводится в случае полного демонтажа оборудования, но только после списания.

Для этого необходим приказ руководителя предприятия, а также специальный акт о передаче списанных объектов.

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

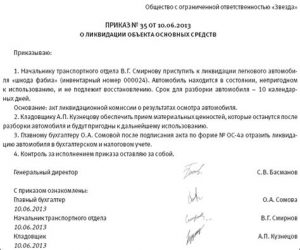

Для проведения утилизации списанных основных средств издается приказ руководителя и создается комиссия, которая признает необходимость данной процедуры.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

Также предлагаем скачать образец акта:

- разукомплектации ОС;

- осмотра ОС для списания.

В каких случаях составляется?

есть несколько случаев, когда акт необходим. к таким относятся:

- если происходит ликвидация основного средства, который представляет опасность.

- если списывается для утилизации оборудование учреждения.

- если есть части объекта, которые должны сохраниться после процедуры. в таком случае в документации следует перечислить, какие элементы сохранены.

в любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством.

примерная форма

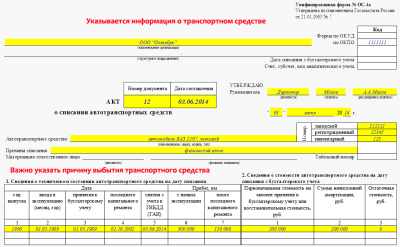

строго регламентированной формы акта не существует. в большинстве своем предприятия ориентируются на формы – ос-3.

но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

главное условие для такого акта — обязательная подпись всех членов комиссии.

при этом независимо от того, составляется ли документ вручную или печатается на пк — подпись должна быть ручкой синего или черного цвета, четко различаться.

председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

в приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

как составить бланк о передаче ос после списания?

для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- основания для проведения процедуры. обычно это документ о списании объекта с учета предприятия. для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- список основных средств, подлежащих передаче после их списания.

- место, где будет утилизировано оборудование, а также конкретный способ.

- список материалов или деталей, которые останутся после процедуры.

- назначение ответственного лица, которое примет все оставшиеся материалы.

- подпись комиссии, а также материально ответственного лица.

также в обязательном порядке указывается дата документа. если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

в обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

скачать образец заполнения

Скачать примерный образец акт о передаче основного средства на утилизацию после списания – word.

Выводы

Рано или поздно на любом предприятии приходится утилизировать или старое оборудование, или ненужные документы, а также устаревшие станки и объекты.

Для того чтобы правильно утилизировать объекты ОС, оборудованаие понадобится составить приказ, сделать инвентаризацию, затем создать комиссию, которая проследит за процессом и составит соответствующий акт.

Только в этом случае можно списать любые основные средства, в том числе и являющиеся материальными ценностями.

Важно не забыть вписать в акт все компоненты и детали, которые останутся после процедуры, если таковые имеются.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/dokumenty/akt-ob-utilizatsii-os.html

Списание и утилизация основных средств в бюджетном учреждении

Имущество предприятия по ряду причин может изыматься из обихода. Например, если утрачены технические и эстетические характеристики вещей и предметов, и дальнейшее использование невозможно. Они подлежат уничтожению. Но перед этим составляется акт о проведении утилизации основных средств. Для корректного составления официальной бумаги используют образец.

На Вашем предприятии когда-нибудь списывали имущество?

Утилизация имущества на предприятии и в бюджетном учреждении – это процедура, которая состоит из нескольких этапов. Часто возникают вопросы о тонкостях проведения и правильности учета в бухгалтерской отчетности. Все экономисты знают, что уничтожение основных средств — это главная часть процесса списания.

Работник отдела бухгалтерии готовит официальные бумаги в соответствии с КОСГУ. Созванная комиссия проверяет и подтверждает обоснованность списания. В итоге имущество предприятия снимают с эксплуатации и отправляют на утилизацию.

Утилизация имущества в бюджетном учреждении

Для снятия с баланса основных средств, находящихся в пользовании бюджетного предприятия, необходимо подготовить официальные бумаги. Существует ряд особенностей этой процедуры.

Основания для списания:

- состояние имущества, не пригодное для дальнейшего использования;

- передача в распоряжение другому юридическому лицу;

- хищение, утеря;

- ситуации, когда невозможно установить местонахождение объекта;

- прочие обстоятельства, из-за которых требуется списание.

Для принятия окончательного решения об уничтожении основных средств, учитывается то, насколько достоверна информация о состоянии. Эти сведения вносят в бухучет предприятия, которое выступает инициатором утилизации.

Причины списания

Основные средства списывают на законном основании в установленном порядке, если организация не использует их в хозяйственной деятельности или производстве.

Причины, по которым приходится списывать основные средства, это:

- Физический износ.Это утрата вещественных или физических свойств конкретного объекта, его разрушение. Обычно к такому положению приводит чрезмерная эксплуатация или негативное действие иных факторов;

- Моральный износ.Это состояние, при котором ограничивается полноценное использование объекта для решения поставленных задач. Сложность заключается и в поиске комплектующих частей или мастеров, способных выполнить требуемые сервисные работы.

Порядок списания основных средств

Списание и утилизация основных средств возможна только в нескольких случаях. Касается это и бюджетных учреждений. Для этого оформляются документы, в которых отображена обоснованность таких действий.

- Первый шаг – это составление перечня имущества, которое предстоит уничтожить. Эколог, состоящий в штате предприятия, изучает список.

Цель – определение типа отходов, которые остаются после уничтожения, проверка паспортов. Если документы отсутствуют, эколог самостоятельно составляет их и предоставляет для рассмотрения в соответствующие инстанции. - Второй шаг – определение и подбор общественного объединения для работы с отходами. В качестве исполнителя подойдет организация с лицензией на сбор, обработку и перемещение отходов 1-4 классов опасности. В лицензии указываются ФККО коды.

- Третий шаг – списание. Бюджетные организации, в отличие от коммерческих, могут только распоряжаться имуществом. Они не собственники. Этим объясняется обязательное согласование с вышестоящими инстанциями и органами контроля.

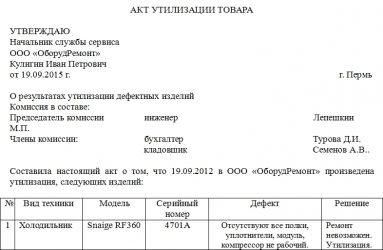

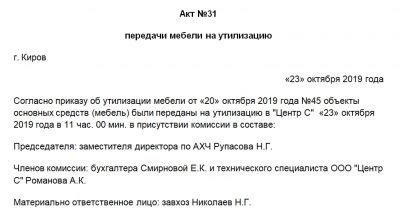

Акт утилизации основных средств в бюджетных учреждениях

Специально разработанного образца для составления акта нет. Организации создают этот документ, исходя из своих потребностей и вида хозяйствования. Предполагается, что каждый раз для утилизации может быть разработан новый образец для заполнения. Форма написания – свободная, с отображением реквизитов объекта, инициировавшего уничтожение средств.

Неизменные правила составления актов – это оформление документации на бумажных носителях. Каждый приказ должен быть завизирован участниками оценочной комиссии, которые принимали решение о ликвидации. В ее состав входят: руководитель предприятия (назначается председателем), главный бухгалтер, специалист по контролю за материальными ценностями, завхоз, лица, несущие ответственность за объекты предприятия.

Информация, которая указывается в акте утилизации:

- название объекта;

- перечисление технических свойств;

- дата производства и закупки;

- стоимость, отображенная в финансовой отчетности;

- дата начала эксплуатации;

- причина вывода из обихода;

- описание и краткие комментарии о составных частях, пригодных для использования.

Срок хранения актов утилизации основных средств

Акт об утилизации имущества учреждения относится к документации бухгалтерской отчетности. Экономические субъекты по закону хранят эти бумаги на протяжении определенного срока. Он определен положениями для государственных архивов. Минимальный срок – шестьдесят календарных месяцев. Внесение поправок в акты, находящиеся на хранении, не предусмотрено.

Советуем почитать: Переработка отходов швейного и текстильного производства

Утилизация при списании основных средств

Утилизация основных средств после списания происходит после оформления документации о согласовании ликвидации. Для уничтожения списанного имущества предприятие подписывает договор о сотрудничестве с компанией, перерабатывающей отходы на законном основании. В этом случае понадобится акт о приеме–передаче имущества, и акт подтверждающий факт уничтожения.

Если организация решает вопрос самостоятельно, то может ограничиться заключением комиссии и документом о снятии с баланса (форма ОС-4).

Что делать, если в ФККО отсутствует нужный вид отхода?

ФККО – это реестр отходов, которые появляются в результате хозяйственной деятельности. Каждому типу мусора в этом списке присвоен персональный код.

Государственные компании, подготовившие основные средства для списания и дальнейшей утилизации по ОКПД 2, могут столкнуться со сложностями. Например, отсутствие необходимой в ФККО информации об отходах, которые образуются после уничтожения. Для решения этого вопроса предприятию нужно сделать подтверждение класса опасности полученного мусора.

Определение химического состава мусора поручено лицензированным лабораториям. Полученные данные показывают, о каком классе опасности идет речь.

После установления класса составляется паспорт с указанием кода. Заключительный этап – заверение документа руководителем, и его направления с остальными документами в организацию по надзору за окружающей природой.

Официального документа, перечисляющего все виды имущества предприятий, которые подлежат утилизации после списания, нет. Но перемещение снятых с баланса основных средств без согласования и оформления документации противозаконно. Нарушение этих предписаний прямой путь к штрафным санкциям.

Источник: https://bezotxodov.ru/utilizatsiya/utilizacija-osnovnyh-sredstv

Где и как утилизировать основные средства после списания?

Списание основных средств на предприятии процедура достаточно сложная. Каждый раз появляются вопросы, связанные с этапом проведения и правильностью учета в бухгалтерской отчетности. Любой бухгалтер знает, что утилизация основных средств — это основная часть процедуры списания. Бухгалтер оформляет документы, комиссия устанавливает обоснованность списания, и после этого производится демонтаж ОС с последующей передачей их на утилизацию.

Причины списания ОС

Списание объектов основных фондов производится по двум основным причинам:

Моральный износ ОС.Физический износ ОС характеризуется снижением или полной потерей физических и материальных свойств объекта. Это потеря работоспособности в связи с длительной эксплуатацией. Также можно отнести влияние внешних факторов, способствующих разрушению объекта.

Моральный износ – это невозможность использования объекта ОС по причине невозможности приобрести запчасти для ремонта, либо дополнительные модули. Невозможность ремонта по причине отсутствия специалистов, занимающихся ремонтом и эксплуатацией данного морально устаревшего оборудования.

Комиссия по установлению непригодности ОС

Как уже отмечалось выше, заключение для списания объектов дает утвержденная комиссия предприятия, куда входят:

- Председатель комиссии (директор или заместитель);

- Главный бухгалтер;

- Бухгалтер по учету материальных ценностей;

- Заведующий хозяйственной деятельностью;

- Материально-ответственные лица, на чьей ответственности находятся объекты.

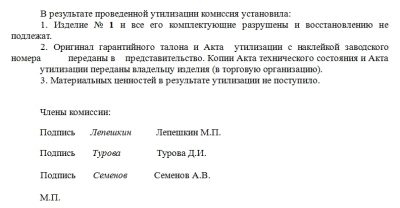

Комиссия проводит техосмотр оборудования, подлежащего ликвидации для установления технического состояния или определения степени износа. При выявлении несоответствий определяет возможность или невозможность использования объекта по назначению. По итогам проверки составляется заключение комиссии по списанию основных средств.

Наглядный пример заключения комиссии по списанию основных средств представлен ниже:

Заключение о непригодности и утилизации ОС

Помимо заключения, составленного собственной комиссией предприятия, объект ОС должен осмотреть специалист сторонней организации, занимающейся ремонтом и эксплуатацией списываемого оборудования. При невозможности проведения ремонтных работ этой организацией составляется собственное заключение, где описываются:

- Технические характеристики объекта;

- Основания невозможности дальнейшего использования объекта.

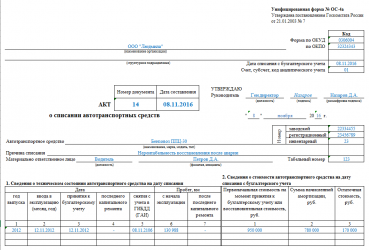

После составляется акт на списание по форме ОС-4. Проводится полная утилизация основных средств после списания и подписания акта всеми членами комиссии.

Важно, в соответствии с положением № 157н действия по демонтажу и разборке осуществляются после выданного заключения о невозможности использования и согласованности с собственником списываемого имущества.

Демонтаж и разборка непригодных объектов ОС

Если основные фонды выступают как металлические конструкции или содержат большую часть металла, их ставят на учет как металлолом в подотчет ответственного лица. Оприходование металлолома от списания основных средств отражается в акте формы ОС-4. Списывается по факту сдачи металлолома. О том, как оприходовать металлолом от списания основных средств, реализовать его, при этом правильно отразить бухгалтерские проводки подскажет табличка ниже:

Очень часто оборудование содержит драгметаллы, которые должны учитываться в бухгалтерии. Узнать о количестве их содержания непросто, они не всегда указываются в паспортах на эти объекты. Предоставить информацию могут компании, занимающиеся переработкой. На основании их заключения данные заносятся в оборотную ведомость. При несоответствии указанного в учете количества, записи исправляются на те, что указаны в документах компании, извлекших драгметаллы.

Совет. Организация, списывающая непригодные активы может самостоятельно без привлечения сторонних организаций произвести демонтаж. При этом используется Методика работ по комплексной утилизации, где подробно описаны работы по разборке техники.

Ликвидационная стоимость ОС

Ликвидационная стоимость основных фондов – это реальная сумма, которая может быть получена предприятием от утилизации непригодных основных активов. Объект ОС, который по решению комиссии является изношенным на 100 процентов, подлежит утилизации. Но даже если он не пригоден к дальнейшей эксплуатации, объект имеет свою ценность.

Перед его утилизацией комиссия определяет количество металлолома, наличие пригодных запчастей, драгметаллы которые могут быть реализованы, отражает записью в акте на списание. Выручка от продажи отражается в балансе как ликвидационная стоимость основных средств.

Акт списания ОС

В акте на списание ОС по форме ОС-4 отражается следующая информация:

- Наименование объекта ОС;

- Краткое описание технических характеристик;

- Год производства оборудования;

- Дату закупки объекта;

- Дату ввода в эксплуатацию;

- Первоначальную (балансовую) стоимость;

- Сумму износа;

- Стоимость и количество капитальных ремонтов;

- Причину ликвидации;

- Возможность использования отдельных частей и узлов объекта ОС.

Ликвидация основных средств проводится на основании подписанного всеми членами комиссии акта списания. Может проводиться как самостоятельно, так и привлеченной компанией, занимающейся утилизацией.

При самостоятельном списании и утилизации оборудования достаточно оформить заключение комиссии и акт списания по форме ОС-4. Если утилизацию проводит сторонняя организация, необходим акт приема-передачи объекта и акта о выполненных работах по его ликвидации.

Частичная ликвидация ОС

Иногда в сложных конструкциях, относящихся в бухгалтерском учете к одному объекту основного средства, выбывает из работы один из механизмов. Появляется необходимость его ликвидации, однако, сама конструкция полноценно выполняет свою функцию. В таком случае существует понятие как частичная ликвидация основных средств. Часто такая операция относится к объектам недвижимости, когда принимается решение о сносе части здания или его пристройки, дальнейшее использование которых нецелесообразно.

Данному понятию нет точного определения в законодательстве. В инструкции «Учет основных средств» дается лишь упоминание об изменении первоначальной стоимости ОС в случае частичной ликвидации. Поэтому учет списания отдельных деталей или узлов объекта основан на правилах списания ОС.

Процедура списания проходит в таком же порядке, как и полная утилизация ОС. Создается комиссия по определению непригодности и нецелесообразности дальнейшей эксплуатации, которая выдает заключение. В заключении указываются:

- Отдельные части объекта ОС, подлежащие утилизации;

- Причины невозможности восстановительного ремонта и дальнейшей эксплуатации.

Создается акт о частичной ликвидации ОС, который подписывается всеми членами комиссии. Только после оформления акта производится утилизация отдельных узлов или деталей объекта. В инвентарной карточке ОС отражается запись о ликвидации. Балансовая стоимость объекта ОС уменьшается на сумму частичной ликвидации, указанной в акте.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/os-nma-oborudovanie-k-montazhu/utilizaciya-osnovnyh-sredstv.html

Порядок утилизации основных средств (нюансы)

Утилизация основных средств — при принятии организацией такого решения в отношении объектов, принадлежащих ей на праве собственности (ввиду их морального и/или физического износа или по причине негодности), у бухгалтера возникают вопросы, как отразить операцию по утилизации в учете и как оценить ценности, полученные в ходе утилизации. Ответы на них вы найдете в нашей статье.

Каков порядок списания стоимости объектов при утилизации основных средств?

Как учесть извлеченные от утилизации ценности?

Каковы стоимость и момент признания ценностей от утилизации?

Что будет являться финансовым результатом утилизации ОС?

Итоги

Каков порядок списания стоимости объектов при утилизации основных средств?

Прекращение эксплуатации активов, ранее признанных в качестве объектов основных средств, в том числе в случаях, когда компания предполагает изменение способа получения от объектов будущих экономических выгод (например, при разборке и продаже демонтированных частей по цене возможной реализации), диктует компании требования:

- по списанию их остаточной стоимости;

- по квалификации, оценке и признанию нового объекта с измененным целевым назначением использования;

- по отражению финансового результата от такой операции.

В любом случае первым шагом для переквалификации объекта должен быть приказ руководителя о списании и возможном направлении дальнейшего использования объекта.

С формой акта на списание можно ознакомиться в статье «Унифицированная форма № ОС-4— акт о списании объекта ОС».

Как учесть извлеченные от утилизации ценности?

Материальные ценности (МЦ), полученные при утилизацииосновных средств, могут быть направлены:

В этом случае они отражаются в составе оборотных активов в форме бухгалтерского баланса и классифицируются в качестве товаров или материалов с выделением их в особый подкласс, например «МЦ, полученные при утилизации»;

- на использование в обычной деятельности компании в качестве МПЗ.

Тогда такие ценности отражаются в составе оборотных активов в балансе, но классифицируются в составе аналогичного класса МПЗ, находящегося у компании.

Каковы стоимость и момент признания ценностей от утилизации?

При принятии решения организацией о продаже МЦ они приходуются в качестве товаров или материалов и оцениваются по цене возможной реализации (предполагаемая стоимость продажи) за минусом суммы предполагаемых затрат:

- на демонтаж/разборку объекта,

- предпродажную подготовку,

- непосредственно саму продажу.

ВНИМАНИЕ! Цена возможной реализации устанавливается не выше остаточной стоимости самого утилизированного объекта (указанное требование позаимствовано из МСФО (IAS) 2 «Запасы»).

Подробнее об учете запасов по международным правилам см. в материале «МСФО № 2 Запасы — особенности применения и цели».

Стоимость МЦ, сформированная подобным образом, носит название «чистая стоимость продажи» (ЧС продажи).

Принятие к учету таких МЦ производится в размере ЧС продажи, увеличенной на фактически произведенные затраты:

- на демонтаж/разборку объекта,

- на их предпродажную подготовку.

ВНИМАНИЕ! Два последних вида затрат не должны быть выше ЧС продажи МЦ, актуализированной на момент фактического осуществления таких затрат (условие аналогично требованиям учета по МСФО (IAS) 2 «Запасы»).

С тонкостями учета запасов по международным стандартам можно ознакомиться в материале «МСФО № 2 Запасы — особенности применения и цели».

При принятии решения об использовании МЦ, полученных от утилизации объектов, в деятельности самой компании, их стоимость признается равной стоимости аналогичных запасов, находящихся у компании и используемых ею в своей операционной деятельности.

ВНИМАНИЕ! Указанная стоимость не может быть выше остаточной стоимости самого утилизированного основного средства, увеличенной на сумму фактических затрат на демонтаж/разборку объекта и затрат на доведение до состояния, пригодного к использованию (влияние МСФО (IAS) 2 «Запасы»).

С порядком трансформации отчетности из РСБУ в МСФО в отношении показателя «Запасы» можно ознакомиться в материале «Порядок трансформации отчетности из РСБУ в МСФО».

В обоих рассматриваемых случаях такие МЦ приходуются одновременно со списанием утилизированного объекта, момент которого наступает по наиболее поздней из следующих дат (п. 76 методических указаний по бухгалтерскому учету основных средств; п. 9 ПБУ 5/01):

- дата прекращения эксплуатации,

- дата принятия решения об изменении способа использования объекта (т. е. изменении способа получения от объекта будущих экономических выгод).

Как происходит утилизация основных средств, см. на примере списания компьютерной техники в материале «Порядок списания компьютерной техники (нюансы)».

Что будет являться финансовым результатом утилизации ОС?

Поскольку МЦ приходуются в пределах остаточной стоимости утилизированного объекта, возникают следующие варианты учета:

- ЧС продажи МЦ превышает остаточную стоимость утилизированного объекта.

В этом случае стоимость МЦ приходуется в размере остаточной стоимости объекта разборки.

- Остаточная стоимость утилизированного объекта превышает ЧС продажи МЦ.

ВНИМАНИЕ! Разница между ЧС продажи МЦ и его остаточной стоимостью списывается на текущие расходы, отражаемые в отчете о финансовых результатах в качестве расходов от выбытия основных средств.

Расходы на демонтаж/разборку объекта, производимые в процессе утилизации его, не связанные с извлечением МЦ, их стоимость не формируют, а учитываются в текущих расходах в качестве расходов от выбытия актива.

При дальнейшей реализации МЦ прибыль/убыток от операции в отчете о финансовых результатах относится на увеличение/уменьшение доходов или расходов от выбытия актива в составе прочих доходов/расходов.

Признание финансового результата от продажи МЦ, полученных в результате утилизации объектов, производится в общем порядке, как и при продаже МПЗ, полученных обычным путем (пп. 2, 12 ПБУ 9/99).

Итоги

С момента сближения российского учета (РСБУ) с международными стандартами (МСФО) учет операции по разборке/демонтажу объектовпроизводится с точки зрения наименьшей из двух величин: по чистой цене продажи или по остаточной стоимости утилизированного объекта. Таким образом, используется принцип, предусматривающий учет активов по стоимости, не превышающей суммы от их продажи/использования.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poryadok_utilizacii_osnovnyh_sredstv_nyuansy/

ТЕХНОПРОЕКТЪ: Списание и утилизация основных средств

ООО «ТЕХНОПРОЕКТЪ» готово оказать услуги по утилизации основных средств после списания в городе Санкт-Петербурге, в Ленинградской области и во многих других регионах Российской Федерации.

Технологии, которые применяет наша компания для утилизации и списания основных средств, согласованы с законами Российской Федерации и соответствуют высоким стандартам качества.

Практически в каждой организации на балансе находятся оборудование, оргтехника, компьютеры и прочая техника. Но любое оборудование со временем требует замены, так как устаревает и ломается. Перед руководством или бухгалтерией организации встает вопрос: «Как же все таки правильно сделать списание и утилизацию?»

Утилизация и списание техники

Списанию подлежат разная оргтехника, медицинские приборы, транспортные средства и многое другое оборудование. За выкинутое на свалку оборудование и прочие основные средства согласно Кодексу об административных правонарушениях и закону РФ «Об отходах производства и потребления» положен штраф. Вся оргтехника считается отходами 4 класса опасности, поэтому она подлежит утилизации как опасный отход.

Для начала нужно оформить документы на списание, например, акт списания и дефектную ведомость. Только после оформления этих документов можно демонтировать и утилизировать оборудование.

Утилизация основных средств после списания

Согласно действующему законодательству все организации после списании техники, утратившей свои потребительские свойства, обязаны выполнить утилизацию отходов, полученных в ходе списания. При списании имущества чаще всего образуются отходы 4 класса опасности.

Кроме этого, практически вся оргтехника и оборудование содержит в себе драгоценные металлы. В таком случае отходы, образовавшиеся при списании, уже попадают под закон «О драгоценных металлах и драгоценных камнях» №41, пункт 4 статья 22, согласно которому лом и отходы драгметаллов подлежат обязательному учету. Согласно пункту 6.

3 Инструкции №68н, все организации должны вести учет драгоценных металлов во всех видах и состояниях, в том числе драгметаллов, входящих в состав оборотных и основных средств, купленных деталей, приборов, комплектующих, полуфабрикатов и прочих материалов. Также согласно пункту 3.2 Инструкции №68н с учетом пункта 1.

1 статьи 20 Закона №41-ФЗ списываемые основные средства содержат драгметаллы, поэтому их необходимо отправить на аффинаж или передать в другое учреждение для переработки с целью последующего аффинажа.

Рассмотрим пример: у организации, которая не осуществляют непосредственно производство, достаточно часто при списании образуются отходы 4 класса опасности. В списанной оргтехники и оборудовании содержатся драгметаллы. Таким образом, передача отходов возможна только компаниям, имеющим лицензию на обращение с отходами данного типа. Но, при этом, передача отходов и лома, содержащих драгоценные металлы, возможна только специализированным компаниям, которые имеют свидетельство Пробирной Палаты, которое предоставляет право осуществлять работы с драгоценными металлами.

Таким образом, наиболее простой и выгодный вариант при утилизации и списании основных средств — это заключение договора с компанией, имеющей Лицензию на право обращения с опасными отходами, Свидетельство пробирной палаты для обращения с драгоценными металлами, а также сертификат Ростеста для проведения независимой оценки технического состояния.

Заключение договора с такой компанией позволит Вам существенно упростить согласование документов в разных вышестоящих инстанциях и сократить деньги и время по сравнению с взаимодействием с двумя, а то и тремя разными подрядчиками.

Компания «ТЕХНОПРОЕКТЪ» имеет данные разрешительные лицензии и сертификаты, с которыми Вы можете ознакомиться в разделе «Документы».

Списание и утилизация оборудования, оргтехники, автомобилей, компьютеров и прочей техники

Утилизация и списание оргтехники, автомобилей, и прочей техники, принадлежащих организации, должна производиться по определенной схеме с соблюдением законодательства: должна быть проведена оценка состояния, должно быть принято решение о списании, проведен демонтаж деталей, содержащих золото и прочие драгоценные металлы, а затем проведена утилизация техники и образовавшихся отходов.

Списание с утилизацией старых компьютеров или компьютерной техники выполняется в точно так же, как и списание и утилизация оргтехники.

Списание и утилизация автомобилей и многих других транспортных средств имеют некоторые различия. Для автотранспорта существуют отдельные формы актов и прочей документации. Наша организация берет на утилизацию списанные автотранспортные средства только от юридических лиц.

Наиболее выгодным списанием и утилизацией имущества организации, содержащего драгметаллы, является утилизация списанного промышленного и лабораторного оборудования. В таком оборудовании содержится наибольшее количество драгметаллов. Реальное количество драгоценных камней и металлов в оборудовании можно узнать только после его списания и утилизации.

Как связаться?

Учет списанных драгоценных металлов и материальных ценностей требует особого внимания. Наши специалисты могут проконсультировать Вас по услугам, оказываемым нашей компанией, таким как, например, оценка, демонтаж деталей, помощь в оформлении списания и последующая утилизация с передачей драгоценных металлов на аффинаж.

Если у Вас остались вопросы, то Вы можете обратиться к нашим специалистам, позвонить по телефонам (812) 294-84-74, 294-89-73. Наши сотрудники проведут для Вас необходимую консультацию, помогут в вопросе составления договора и прочих необходимых документов.

Источник: http://1util.ru/utilizacija-imuschestva/utilizacija-osnovnyx-sredstv/spisanie-i-utilizacija-osnovnyx-sredstv/

Утилизация основных средств после списания

- 1 Утилизация основных средств после списания

- 2 Где и как утилизировать основные средства после списания?

- 3 Способ уничтожения списанных основных средств

- 4 Порядок утилизации основных средств (нюансы)

- 5 ТЕХНОПРОЕКТЪ: Списание и утилизация основных средств

- 6 Как правильно составить акт об утилизации основных средств – образец заполнения и правила оформления

Автор публикаций в профильных СМИ. Профильные темы: бухгалтерский учёт, налогообложение. Чем полезна эта статья: выбытие такого объекта, как компьютер, для бухгалтера порой представляет серьёзную проблему.

Этот объект содержит в себе элементы, от которых нелегко избавиться, так как в компьютере присутствуют цветные металлы, а в ряде случаев и драгоценные.

В статье рассмотрены варианты выбытия компьютера, приведён пошаговый алгоритм действий в зависимости от выбранного варианта.

Срок полезного использования компьютера составляет от двух до трёх лет включительно, по истечении которого он превращается во «вредный» объект, ведь в нём, помимо драгоценных металлов, могут содержаться такие вещества, как ртуть, свинец, способные выделять радиацию. Возникает проблема – что же делать с такой техникой? Ведь просто взять и выбросить старый компьютер в мусорный контейнер или на свалку нельзя.

Списание и утилизация основных средств 250 — 500 руб

400-500 руб. за 1 единицу инвентарного учета, но не менее 5000 руб. за 1 отчет, при количестве единиц более 50 единиц стоимость понижается до 400 руб. за 1 ед. и ниже.

Это необходимо для принятия вышестоящим комитетом, учреждением решения о списании данного оборудования, данных основных средств.

Старший эксперт по списанию (812) 954-34-16 [email protected] ; Ведущий специалист по утилизации списанного оборудования, автомобилей и другого [email protected] Режим работы: Прием документов: понедельник – пятница с 11:00 до 17:00, суббота с 12:00 до 15:00.

Рассмотрев вопрос, мы пришли к следующему выводу: Требование об отражении в бухгалтерском учете выбытия объекта основных средств по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.) при принятии решения о списании этого объекта не является вновь внесенными в Инструкцию N 157н.

Единый порядок ведения бюджетного учета в Российской Федерации установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н (далее — Инструкция 148н).

Особо подчеркнем, что работа по учету содержания драгоценных металлов должна начинаться в бюджетном учреждении уже на этапе поступления основных средств.

Установленные соответствующей комиссией показатели в дальнейшем используются при списании основных средств, содержащих драгоценные металлы.

Порядок учета драгоценных металлов при поступлении основных средств Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы.

Выдать акт о проведении технического осмотра имеет право только та организация, у которой есть соответствующий сертификат.

После того, как было проведено списание основных средств с баланса предприятия, можно приступать к процессу утилизации вычислительной техники. Вот несколько аспектов процедуры списания. 1.

Списание компьютерного оборудования и электронно-вычислительной техники Платить налог на имущество с устаревшего или давно неиспользуемого компьютерного оборудования не разумно.

Списание и утилизация основных средств (оборудования, оргтехники, мебели)

Время необходимое нам для составления такого отчета, как правило, составляет три-четыре рабочих дня с момента поступления заказа на соствление актов о техническом состоянии оборудования для списания, оплата заказа происходит как правило позже, после того как заказчик забрал отчет о техническом состоянии основных средств, акты о техсостоянии, договор, счет, акт выполненных работ. Стоимость наших услуг за оргтехнику, мебель, бытовую технику и т.д.

Ооо центр оценки и консалтинга

для бюджетных учреждений Санкт-Петербурга и Ленинградской области. Офис «Центр списания и утилизации» метро Маяковская (812) 954-34-16 Санкт-Петербург, Невский пр.

дом 51, офис 20, последний четвертый этаж, на двери табличка «офис — М» (на домофоне набрать «20»). Электр.

почта [email protected] _________________________________________________________________________

утилизирует оборудование по 150-250 руб. за 1 ед.

начиная от калькулятора, компьютеров и до станков и автомобилей, для бюджетных организаций и учреждений Санкт-Петербурга и Ленинградской области (списание и последующая утилизация авто машины, техники, ОС, материалов, принтеров и пр.). Старший инспектор по списанию и утилизации (812) 954-34-16 [email protected] Получить готовые отчеты в офисе на Невском пр.

Точка отсчета — техдокументация Учтенные на балансе организации основные средства могут содержать драгоценные металлы (серебро, золото).

Это касается прежде всего радиоприборов, измерительной техники, холодильного оборудования, электронно-вычислительной техники, включая персональные компьютеры и печатающие устройства к ним.

Сведения о наличии драгметаллов содержатся, как правило, в техдокументации производителя.

Как произвести списание основных средств

Во-первых, по отношению к ним применимо такое понятие, как моральный износ. Так, компьютер может быть исправен, но его использование осложняется тем, что он укомплектован устаревшими и непроизводительными элементами.

Замена их зачастую оказывается невозможной по причине несовместимости аппаратных интерфейсов, а это значит, что остается только произвести списание техники .

Во-вторых, изменение некоторых производственных норм (вследствие модернизации или реорганизации) непременно влияет и на состав компьютерной техники.

Многих наших клиентов интересует вопрос о том, какова первоочередность операций.

2010 (Инструкция № 157н). Согласно данного нормативного акта, утилизация основных средств (разборка, демонтаж, уничтожение) должна предшествовать отражению этого процесса в бухгалтерском учете.

Инструкция гласит, что отражение в бухучете возможно лишь после наступления следующих событий: — утверждение в установленном порядке решения о списании (выбытии) объекта основного средства; — реализация мероприятий, предусмотренных актом о списании.

Списание основных средств и их утилизация имеют последовательность, прописанную в законе: во-первых, руководство организации должно утвердить Акт о списании объектов нефинансовых активов (в документе необходимо указать, куда и как было списано имущество).

во-вторых, после того, как утверждается Акт о списании, производятся необходимые мероприятия (разборка, демонтаж, уничтожение, утилизация основных средств). В-третьих, как только мероприятия по утилизации завершены, согласно Акта на списание, бухгалтеры должны отразить в документах выбытие имущества.

Чем могут помочь наши специалисты? Описанная выше процедура просто только на первый взгляд.

Списание и утилизация компьютеров и оргтехники

Подавляющее большинство московских банков списывают и утилизируют компьютеры и оргтехнику при помощи группы компаний «ТехПромПереработка».

Сегодня компьютеры и оргтехника есть на всех коммерческих предприятиях, в банках, государственных учреждениях, общественных организациях и практически в каждой квартире.

С каждым годом количество производимой электронной техники возрастает в геометрической прогрессии.

Списание основных средств в Саратове, утилизация, осмотр основных и неосновных средств

Список оформляемых нами документов: Списание (Списание техники в Саратове)

А) выдается: 1)акт технической экспертизы (Акт осмотра оборудования, техническое заключение) Скачать Акт.doc 2)договор (Скачать экспертиза-договор.

doc ) 3)приходный ордер (для наличных Скачать ) либо счет фактура (для безналичных) 4)акт выполненных работ Б) Распечатывается с сайта (при необходимости выдается): 5)копия сертификата РОССТАНДАРТ выданного Федеральным агентством по техническому регулированию и метрологии( скачать в архиве ростест.zip ДО 2014 ГОДА а так же скачать в архиве Сертификат_Маспит.zip С 2014 ГОДА ) 6) Устав ООО Маспит Скачать УСТАВ-2011.pdf Обратите внимание на 4 страницу. Транспортировка до мест утилизации из г.

Утилизация IТ-оборудования и элементов питания

Утилизация проводится только после списания основных средств с баланса предприятия.

Утилизация IT- оборудования состоит из следующих этапов: Независимая техническая экспертиза — проведение инвентаризации и формирование списка техники, подлежащей списанию, ремонту или модернизации. Передача техники — после заключения договора на утилизацию по акту передается техника.

КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Каков порядок списания с баланса госучреждения федерального имущества (основных средств)? Какова последовательность действий: сначала — утилизация, потом — списание или наоборот?

В соответствии с положениями п. 51 «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.

2010 N 157н (далее — Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.). А согласно п.

Источник: https://masakarton.com/utilizatsiya-osnovnyh-sredstv-posle-spisaniya/