Содержание

- 1 Показатели оценки имущественного положения

- 1.1 Сумма хозяйственныхсредств, находящихся в распоряжении организации

- 1.2 Доля основных средств в активах

- 1.3 Доля активной части основных средств

- 1.4 Коэффициент износа основных средств

- 1.5 Коэффициент износа активной части основных средств

- 1.6 Коэффициент обновления основных средств

- 1.7 Коэффициент выбытия основных средств

- 2 Отражение основных средств в балансе предприятия

- 3 2.2 Структура основных средств

Показатели оценки имущественного положения

Имущественное положение предприятия проявляется вплатежеспособности предприятия, в способности вовремя удовлетворятьплатежные требования поставщиков в соответствии с хозяйственнымидоговорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия – это то, чем оно владеет:основной капитал и оборотный капитал, выраженный в денежной форме иотраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятияпроизводится на основе анализа следующих показателей:

Сумма хозяйственных средств,находящихся в распоряжении организации

Доля основных средств в активах

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициентизноса активной части основных средств

Коэффициент обновления основных средств

Коэффициент выбытия основных средств

Сумма хозяйственныхсредств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов,числящихся на балансе предприятия. Это учетная оценка, не совпадающая ссуммарной рыночной оценкой активов предприятия. Рост этого показателясвидетельствует о наращивании имущественного потенциала предприятия:

Rs = А — У — Ак — Ду

где,А — всего активов по балансу;У — убытки;Ак — собственные акции в портфеле;

Ду — задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся враспоряжении предприятия можно представить в виде суммы активовпредприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственнойдеятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000)считает что при определении показателя, итог баланса (активы) долженбыть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженностиучастников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурногоанализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств вактивах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств вактивах, тем лучше предприятие обеспечено необходимым для производстваи реализации товаров и услуг оборудованием, зданиями, сооружениями ииными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствуетлибо о расширении, либо о модернизации финансово-хозяйственной деятельности.В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основныхсредств составляет их активная (участвующая в производстве продукции)часть. Активная часть основных средств это машины, оборудование итранспортные средства. Рост этого показателя в динамике обычнорасценивается как благоприятная тенденция.

Доля активной частиосновных средств = Стоимость активной части основных средств /Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную назатраты в предыдущих периодах. Обычно используется в анализе какхарактеристика состояния основных средств.

Коэффициент износа основныхсредств = Износ основных средств (аммортизация) / Первоначальнаястоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого– зависимость коэффициента от применяемого предприятиемметода начисления амортизации, т.е. коэффициент не показываетфизический износ основных средств, показатель так же как икоэффициент годности не дает точной оценки текущего состоянияосновных средств компании.

Значение коэффициента износа более 50% является нежелательным.Более объективную оценку данного показателя можно получить,сравнив его значение по конкретномупредприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основныхсредств непосредственно участвующих в производственном процессе.

Коэффициент износа активнойчасти основных средств = Износ активной части основныхсредств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

Показывает, какую часть от имеющихся на конец отчетногопериода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за периодосновных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапежизненного цикла находится рассматриваемое предприятие: если значениекоэффициента принимает значение меньше единицы, то предприятиенаходится на этапе сокращения отрасли, еслибольше единицы – на этапе расширенного воспроизводства, когдапредприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором исвидетельствует о тенденции к уменьшению оснащенности организацииосновными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которымипредприятие начало деятельность в отчетном периоде, выбыла из-заветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимостьвыбывших за период основных средств/ Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить врезультате выбытия вследствие ветхости и износа, продажи, безвозмезднойпередачи на баланс другим предприятиям, уценки основных средств, сдачив долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то этооценивается отрицательно, так как свидетельствует об отсутствиитехнического перевооружения предприятия

Формулы расчета коэффициентов по бухгалтерскому балансуподробнее рассмотрены в статье: Анализструктуры и динамики основных средств.

Источник: https://afdanalyse.ru/publ/finansovyj_analiz/1/pokazateli_imushhestvennogo_polozhenija/17-1-0-126

Отражение основных средств в балансе предприятия

Материальное положение действующего предприятия определяется составом и размещением фондов, структурой ресурсов, быстротой оборота денежных накоплений, способностью организации делать выплаты по договорам в установленный срок. Главный информатор, на основании которого выявляются финансово – хозяйственные операции экономической организации — бухгалтерский баланс. По данным баланса составляется финансовая отчетность. Статья, что должна обязательно отображаться в балансе — «Основные средства», которая формируется на основе бухгалтерской документации.

Что формирует базис основных средств

Основные средства промышленного субъекта – часть материального и финансового состояния, которая постоянно применяется как инструмент труда при изготовлении товаров, рабочего процесса или предоставлении сервисных услуг, для административных потребностей организации в продолжение времени, что превышает один календарный год.

Согласно п. 4 ПБУ 6/01 «Учет основных средств» к этим активам баланса причисляются такие категории:

- Дома;

- Строения;

- Техническое оснащение и функционирующие, силовые механизмы;

- Приборы и обеспечение измерительного и контролирующего значения;

- Компьютеры и сопутствующие им оснащение;

- Транспорт;

- Инструментарий;

- Промышленные приспособления и установки хозяйственного назначения;

- Угодья и насаждения.

Характеристика статьи «Основные средства» в бухгалтерском балансе

Основные средства группируются по таким разделам:

- По предназначению и области употребления (производственные, непроизводственные активы);

- По показателю применения (в использовании, резерве, на консервации и на этапе достраивания, реконструкции или частичной ликвидации);

- Согласно действующих прав на недвижимость (объекты, которыми владеет организация, взятые в аренду, в эксплуатации и для хозяйственных нужд);

- По вещественной структуре (сооружения, транспорт, различные приборы, механизмы, снаряжения, инструменты).

На сегодня при систематизации основных средств предлагается применять ОКОФ (общероссийский классификатор основных фондов).

В совокупной величине основного состояния вносятся в калькуляцию землевладения (объекты природы), которые принадлежат производственной структуре.

В основных средствах, в зависимости от функционала, выделяется:

- Активная часть;

- Пассивная часть.

Активная часть напрямую влияет на объект деятельности и устанавливает объемы и качественные характеристики товара, который выпускается.

Пассивная часть организовывает требуемые условия для работы активной части.

Связь индивидуальных ячеек главных средств по стоимости определяют структуру. Она рассчитывается способом вычисления удельного веса частичных разделов основных средств в совокупности и обозначается процентами.

Основные средства анализируются в натуральных и стоимостных пропорциях.

Способы аналитики основных показателей баланса

Натуральные индексы нужны для обозначения суммы и совокупности основных средств, вычисления производственной нагрузки, координации ремонтных работ и замены технических устройств.

Стоимостные индексы показывают цельную стоимость состава и роста основных средств, вычисления амортизационных списаний, первоначальной стоимости, и прибыльности промышленного объекта.

3 способа мониторинга основных средств баланса:

- Первоначальная стоимость. Она обозначает итог расходов организации на покупку, доставку и запуск основных средств;

- Первоначальная стоимость – это действительная стоимость формирования таких средств. По себестоимости ОС берутся во внимание и анализируются в ценах того периода, когда они выпускались;

- Восстановительная стоимость. Она представляет собой цену воссоздания основных средств в новых условиях эксплуатации. Восстановительная стоимость указывает на то, сколько бы материальной наличности предстояло израсходовать организации за период замены уровня выработки основных средств в запасе на новый предмет подобной конфигурации;

- Восстановительная стоимость устанавливается методикой переоценивания основных активов;

- На сегодня финансовым объектам предоставляется квота на самостоятельную аналитику основных фондов в начале отчетного периода, но лимитируется одной оценкой на год. Анализ делается по показателям, которые официально публикуются, и прямым просчетом по заверенной документально рыночной ценовой политике;

- Остаточная стоимость. Она обозначает стоимостное выражение, что еще не перешло на готовый товар. Остаточная стоимость высчитывается как разница промежду себестоимостью либо восстановительной стоимостью и подотчетом насчитанных растрат.В организации при составлении калькуляции берется во внимание себестоимость, а после анализа активы фиксируются в графе восстановительной стоимости. Но в балансе промышленного объекта активные средства идут по конечной стоимости.

Помимо этих пунктов, выделяются дополнительно 2 методики мониторинга основных средств:

- Ликвидационная стоимость. Она обозначает стоимость вероятной продажи выработанных активов при выбытии;

- Амортизируемая стоимость. Она обозначает стоимость, необходимую для оценки готовой продукции.

Стоимость основных средств, в какой они учитываются в бухгалтерском балансе, не подлежит правке, кроме обстоятельств, принятых законодательством Российской Федерации.

Котировка баланса основных средств

Баланс основных средств представляется уравнением:

Он + П = В + Ок,

в котором:

- Он – основные средства на начало отчетного периода;

- П – приход в течение времени;

- В – выбытие на конец отчетного периода;

- Ок – основные фонды на конец периода.

Баланс основных средств включает уточняющие разделы: капитальный ремонт, повышение (уменьшение) стоимости по факту аналитики и выбытие по изнашиванию.

Чтобы изучить материального состояния предприятия, желательно такой баланс сконцентрировать в разрезе категорий основных средств, с ударением на активной части.

По показаниям этого баланса фиксируются суммированные индексы балансового состояния – проценты годности, выбытия и обновления. Если такой баланс составляется по категориям основных средств, то эти показатели группируются в соответствии с каждым видом.

Владея правильной информацией о влиянии основных средств в производстве, и о деталях, выполняющих финансовую роль в использовании активов, обнаруживаются способы, из-за которых увеличивается продуктивность употребления основных фондов и производственной силы организации, что снижают затраты производства и рост продуктивности труда.

Процент использования основных средств вычисляется количеством дохода на рубль вкладов в активы.

В бухгалтерском учете основные средства фиксируются на двух главных счетах:

- 01 «Основные средства»;

- 02 «Амортизация основных средств».

По активному счету 01 отражаются основные средства по первоначальной или восстановительной стоимости. Пассивный счет 02 регулирует значения счета 01 «Основные средства» и предназначается для отображения накопленной амортизации основных средств.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/osnovnye-sredstva-balans.html

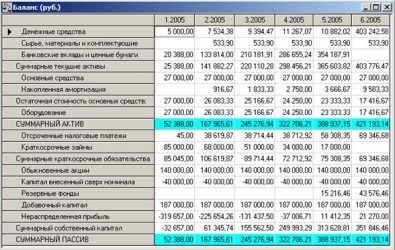

2.2 Структура основных средств

Основныесредства — материальные активы,которые предприятиесодержит с целью использования их впроцессе производства или поставкитоваров, предоставления услуг, сдачи варенду другим лицам или для осуществленияадминистративных и социально-культурныхфункций, ожидаемый срок полезногоиспользования (эксплуатации) которыхболее одного года (или операционногоцикла, если он длится дольше года).

Стоимость основных средств за вычетомнакопленной амортизации называется чистымиосновными средствами илиостаточной стоимостью. К бухгалтерскомуучету основныесредства принимаются по первоначальнойстоимости, однако в дальнейшем, вбухгалтерском балансе основныесредства отражаются по остаточнойстоимости. Остаточная стоимость основныхсредств определяется как разница междупервоначальной стоимостью иамортизационными отчислениями.

Учитываются в составе внеоборотныхактивов.

Таблица4- Структура основных средств, тыс.руб.

|

Показатели |

Период |

Прирост |

|

|

2013 год |

2014 год |

||

|

1.Основные средства(всего) |

389 550 |

474 684 |

85 134 |

|

в том числе: |

|||

|

2.Здания и сооружения |

191 410 |

200 500 |

9 090 |

|

3.Машины и оборудование |

185 124 |

258 169 |

73 045 |

|

4.Транспортные средства |

11 731 |

14 737 |

3 006 |

|

5.Производственный и хоз. инвентарь |

328 |

328 |

|

|

6.Земельные участки и объекты природопользования |

957 |

950 |

-7 |

Изтаблицы 4 видно, что основные средства, в отчетном году, выросли на 85 млн.рублей, т.к. прослеживается увеличениепоказателей почти по всем пунктам.

2.3 Анализ основных средств Доля основных средств в активах

Показательпредставляет собой обобщающий итогструктурного анализа и характеризуетстепень капитализации активов в основныесредства.

Формуларасчета:

Доляосновных средств в активах = стоимостьосновных средств / итог баланса

Доляосновных средств в активах=256 575/574661=0,45

Активнаячасть ОПФпредставляет собой те виды средствтруда, которые самым непосредственными активным образом воздействуют напредметы труда в процессе их переработкив готовый продукт. К активной части ОПФотносятся машины и оборудование,передаточные устройства, особые видыинструмента.

Пассивнаячасть ОПФ— это те виды средств труда, которыенепосредственного воздействия напредметы труда в процессе переработкиисходного сырья в готовый продукт неоказывают. Вместе с тем наличие такихвидов ОПФ объективно необходимо.

Кпассивной части ОПФ относятся здания,сооружения, транспортные средства иинвентарь.