Содержание

Формула среднегодовой стоимости основных производственных фондов

Среднегодовая стоимость производственных ОС (основные средства, фонды) рассчитывается в хозяйственной деятельности предприятий со следующими целями:

- Занесение информации в соответствующую бухгалтерскую и статистическую отчетность,

- Определение налоговой базы при расчетах по имуществу;

- Достижение управленческих и финансовых целей внутреннего характера.

Полная учетная стоимость объекта основных фондов — первоначальная цена объекта,скорректированная на сумму переоценки (то есть при обесценивании ОС). Переоценка может производиться по причине:

- реконструкции,

- дооборудования,

- модернизации,

- достройки,

- частично проведенной ликвидации.

В процессе использования основные фонды подвергаются износу, теряя при этом в полной мере или по частям свои первоначальные свойства, поэтому расчеты их среднегодовой стоимостиоказывают влияние на определение остаточной стоимости.

Вычисление остаточной стоимости происходит посредством вычета из суммы первоначальной стоимости величины амортизации (отчислений).

Основные средства характеризуются тем, что способны переносить свою стоимость на готовый продукт (товар) на протяжении определенно длительного периода, состоящего из нескольких циклов. Именно поэтому организация учета одновременно отражает и сохраняет исходную форму, в том числе потерю цены во времени.

Классификация основных фондов

Для изучения формулы среднегодовой стоимости основных производственных фондов следует более подробно рассмотреть состав основных средств.

К основным фондам (средствам) производства относятся:

- Здания, являющиеся архитектурными объектами и использующиеся в созданииусловия труда (гаражи, склады, помещения цехов и др.).

- Сооружения, состоящие из объектов инженерного строительного типа и использующиеся в процессе процесса перевозки (тоннели, мосты, устройство пути, системы водоснабжения и др.).

- Передаточные устройства, посредством которых происходит передача электроэнергии, а также газа и нефти.

- Машины и оборудование, включающие пресса, станки, генераторы, двигатели и др.

- Устройства для осуществления измерений.

- Электронно-вычислительная и прочая техника.

- Транспортные средства, включающие локомотивы, автомобили, краны, погрузчики и пр.

- Инструменты и инвентарь.

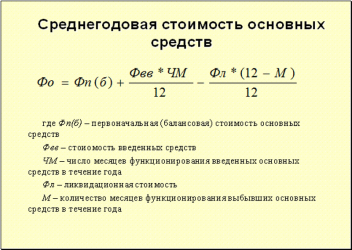

Формула среднегодовой стоимости основных производственных фондов выглядит следующим образом:

Соф = Спн + (Сввед * М) / 12 — (Свыб х Мвыб) / 12

Здесь Соф – средняя годовая стоимость основных фондов,

С пн – первоначальная стоимость фондов,

Сввед – стоимость введенных фондов,

М – число месяцев работы вновь введенных средств,

Свыб – стоимость выбывших средств,

Мвыб – число месяцев выбытия,

Формула среднегодовой стоимости основных производственных фондов содержит в себе показатели в их первоначальной стоимости,которая складывается на момент приобретения. В случае переоценки основных средств в организации стоимость принимают на дату последней переоценки.

Формула среднегодовой стоимости производственных ОС по балансу

Формула среднегодовой стоимости основных производственных фондов может быть рассчитана по информации из бухгалтерской отчетности предприятия. Данный метод бухгалтера применяют для расчета показателей рентабельности компании.

Формула в соответствии с балансом рассчитывается путем нахождения суммы показателей по строке бухгалтерского баланса «Основные средства» на конец отчетного года и на конец базисного года (предыдущий год), далее сумму нужно поделить на 2 или умножить на 0,5.

Для вычислений по формуле информация берется из оборотно-сальдовой ведомости, охватывающей совокупность операций не только по периоду в целом, но и в отдельности по каждому месяцу.

Формула при данных расчетах выглядит следующим образом:

Соф = ПС + (Сввод × M) / 12 – [Д(12 — Л)] / 12

Здесь ПС – первоначальная стоимость ОФ,

Сввод – стоимость вводимых фондов,

М – месяцы действия введенных средств,

Д – стоимость ликвидации фондов,

Л – количество месяцев работы выбывших средств.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-srednegodovoj-stoimosti-osnovnyx-proizvodstvennyx-fondov/

Среднегодовая стоимость основных средств

Компании используют показатель среднегодовой стоимости основных средств в двух случаях — для расчета налога на имущество и рентабельности предприятия по балансу. Рассмотрим порядок расчета среднегодовой стоимости основных средств отдельно по каждому случаю. Формулы и примеры расчета смотрите в статье.

Что меняется в работе бухгалтера в 2020 году >>>

Что такое среднегодовая стоимость основных средств

Среднегодовая стоимость основных фондов – это показатель, среднего значения стоимости основных средств за календарный год. При расчете среднегодовой стоимости имущества учитывается стоимость на начало и конец года.

Порядок расчета среднегодовой стоимости имущества, равно как и стоимости имущества за любой иной отчетный период, зависит от целей расчета. О том, какое имущество относится к основным средствам, рассказали эксперты Системы Главбух.

Компании применяют этот показатель в двух случаях:

- Для расчета налога на имущество организаций.

- При анализе рентабельности компании.

Во втором случае, среднегодовую стоимость используют при расчете:

- фондоемкости (сумма основных средств на каждый рубль готовой продукции);

- фондоотдачи (сколько готового продукта приходится на рубль основных фондов);

- фондовооруженности (обеспеченность работников компании основными фондами).

|

Подписывайтесь на наш канал в Яндекс.Дзен |

Как рассчитать среднегодовую стоимость основных средств

Порядок определения среднегодовой стоимости основных средств для расчета налога на имущество не зависит от времени создания или ликвидации организации. Поэтому при расчете среднегодовой стоимости применяют общее правило: сумму остаточной стоимости имущества на начало года, начало каждого месяца и на конец года делят на 12 месяцев плюс еще один. Такой порядок установлен пунктом 4 статьи 376 НК.

При расчете среднегодовой стоимости имущества за налоговый период воспользуйтесь формулой:

Ссредн = (ОС 1+ ОС 2) : 13

Расшифровки сокращений в формуле:

ОС1 — остаточная стоимость имущества на начало каждого месяца отчетного периода;

ОС2 — остаточная стоимость имущества на начало первого месяца, следующего за отчетным периодом.

Остаточную стоимость имущества определите по формуле:

ОС = ПС — А,

Расшифровки сокращений в формуле:

ПС — первоначальная (восстановительная) стоимость основного средства;

А — Начисленная амортизация (износ).

Источник: https://www.glavbukh.ru/art/92479-srednegodovaya-stoimost-osnovnyh-sredstv