Содержание

Учет расходов на корпоративные мероприятия. Бухгалтерский и налоговый

Корпоративные мероприятия проводятся практически в любой большой компании. Возможны различные их форматы: застолья в ресторане, спортивные состязания, новогодние банкеты. В любом случае на организацию мероприятия придется потратить немало средств. Все расходы должны быть правильно учтены.

Налоговый учет

Траты на корпоратив – особая статья расходов в рамках налогообложения. Они учитываются в полной мере в бухучете, однако налоговый их учет не столь однозначен.

НДФЛ с дохода работника от корпоративного мероприятия

Фирма оплачивает за своих сотрудников аренду помещения, блюда, обслуживание. То есть сотрудник получает материальную выгоду, равную затратам на него. Можно ли считать это доходом? Рассмотрим, что именно подразумевает под доходом сотрудника НК РФ:

- Все доходы лица, выраженные в денежном или натуральном виде (пункт 1 статья 210 НК РФ).

- Доходом в натуральной форме является оплата работодателем услуг, которыми пользуется сотрудник. Это могут быть услуги, касающиеся питания и отдыха. Налоговой базой, согласно пунктам 1, 2 статьи 211 НК РФ, является стоимость услуг и продукции.

Налоговой базой в рассматриваемом случае является совокупность затрат на одного сотрудника. Именно с этой суммы исчисляется НДФЛ. Письмом Минфина №03-04-06/33039 от 14 августа 2013 года эта позиция подтверждается. В этом же письме, а также в письме Минфина №03-04-05/6-333 от 3 апреля 2013 года указано, что работодатель обязан сделать все для правильного исчисления выгод работника. Для этого можно, к примеру, составлять список сотрудников, которые фактически присутствовали на мероприятии. Налогооблагаемая выгода исчисляется методом делания всех трат на число участников.

Однако не во всех случаях можно определить число людей, присутствующих на корпоративе. В данном случае дохода, с которого исчисляется НДФЛ, не образуется. Аналогичные указания даны в письме Минфина №03-04-06/33039 от 14 августа 2013 года. Позиция подтверждается судебным Постановлением №А56-30516/2006 от 21 февраля 2008 года.

ВАЖНО! Если компания исключит доход из налогооблагаемой базы, налоговая может доначислить НДФЛ. Чтобы этого не произошло, нужно предпринять меры для исключения появления претензий. В частности, в документах не должны быть указаны списки присутствующих на корпоративе, а также количество участников.

Учет затрат при определении налога на прибыль

Траты на корпоратив могут быть очень большими. Следует ли включать их в состав налоговых расходов? В НК РФ указано, что тратами для целей налогового учета являются только обоснованные расходы. Они должны быть оправданы с точки зрения экономического фактора, подтверждены документами (на основании пункта 1 статьи 252 НК РФ). Тратиться средства должны на деятельность, которая в дальнейшем принесет доход. Траты на корпоратив обоснованными не являются, так как они не предполагают получение прибыли в дальнейшем. Следовательно, эти расходы не могут сократить налогооблагаемую базу.

При определении налога по УСН (предметом налогообложения являются доходы и траты) затраты на мероприятие также не учитываются. Связано это с тем, что они не входят в перечень расходов, содержащийся в статье 346.16 НК РФ.

Что делать работодателю? На выбор предоставляется два варианта:

- Траты не учитываются.

- Расходы представляются в качестве принимаемых трат.

К примеру, траты можно представить в качестве представительских расходов. Однако рассмотренный способ не подходит, если фирма использует УСН. Компании, исчисляющие налог на прибыль, могут использовать маскировку в форме «представительных расходов» на основании пункта 1 статьи 264 НК РФ. Максимальный размер этих расходов – 4% от общих трат на оплату труда. Как грамотно провести маскировку? Нужно подготовить документы, подтверждающие проведение представительского мероприятия. К примеру:

- На корпоратив приглашены представители (к примеру, контрагенты, клиенты).

- Проводится официальное, а не развлекательное мероприятие. Траты на развлечения не могут быть учтены в составе представительских расходах на основании пункта 2 статьи 264 НК РФ.

Обязательно нужно запастись документами, которые подтверждают характер мероприятия. Это могут быть акты об оказанных услугах, приказ о назначении даты представительского мероприятия. Соответствующие указания даны в Письме Минфина №03-03-06/1/675 от 1 ноября 2010 года.

Исчисление НДС

Налог, который уплачивает организация, может быть уменьшен на размер входного НДС. Однако вычет актуален только для расходов, связанных с покупкой товаров и услуг, нужных для деятельности, являющейся объектом налогообложения (основание – пункт 2 статьи 171 НК РФ). То есть НДС на объекты, нужные для проведения корпоратива, не может быть принят к вычету. Соответствующее правило дано в Письме Минфина №03-07-07/133 от 13 декабря 2012 года.

Страховые взносы с дохода сотрудников в натуральной форме

Страховые взносы начисляются на выплаты, совершенные в рамках трудовых взаимоотношений. Соответствующее правило дано в пункте 1 статьи 7 ФЗ «О страховых взносах в ПФР» №212 от 24 июля 2009 года. Это могут быть самые разные выплаты: зарплата, вознаграждения, премии, подарки, выплаты в натуральной форме. Взносы на доход от участия в корпоративных мероприятиях не начисляются. Соответствующее указание дано в Письме Минтруда №14-1-1061 от 24 мая 2013 года. В пункте 4 этого письмо прописано, что затраты на корпоративные мероприятия не могут считаться адресными выплатами.

Бухучет трат на проведение мероприятия

Бухучет и налоговый учет имеют существенные отличия. В частности, в бухучете траты на корпоратив нужно указывать в полном объеме. Из-за разницы в учете появляется постоянная налоговая разница. Следовательно, образуется постоянное обязательство по налогу.

Рассмотрим проводки, которые необходимы для учета расходов на корпоративное мероприятие:

- ДТ91/2 КТ60. Принятие к учету трат на обслуживание в ресторане, аренду помещения.

- ДТ19 КТ60. Принятие к учету НДС с расходов на услуги банкетного заведения.

- ДТ91/2 КТ19. Списание НДС на прочие траты.

- ДТ60 КТ51. Перечисление средств за услуги банкетного учреждения.

- ДТ99 КТ68. Фиксация постоянного обязательства по налогам.

- ДТ91/2 КТ76. Услуги тамады.

- ДТ76 КТ68. Удержание НДФЛ с суммы, уплаченной тамаде.

- ДТ76 КТ51. Перечисление средств тамаде.

- ДТ91/2 КТ69. Начисление страховых взносов на оплату услуги.

- ДТ99 КТ68. Фиксирование постоянного налогового обязательства.

Проводки должны подтверждаться информацией из первичных документов. Рассмотрим примеры первички, сопровождающей корпоративное мероприятие:

- Акт об оказанных услугах.

- Договор с тамадой.

- Договор об аренде банкетного зала.

Как уже упоминалось, траты на организацию мероприятия не будут учтены в рамках налогообложения. Однако страховые взносы с оплаты услуг по гражданско-правовым соглашениям принимаются к налоговому учету. Соответствующая возможность оговорена в пункте 1 статьи 264 НК РФ, Письме Минфина №03-04-06/8592 от 20 марта 2013 года.

ВАЖНО! На корпоративах сотрудникам могут выдаваться подарки. Следует помнить, что учитываются они в особом порядке. Это отдельная статья расходов, сопутствующая праздничным мероприятиям.

Источник: https://assistentus.ru/buhuchet/rashodov-na-korporativnye-meropriyatiya/

Учет расходов на проведение корпоративных мероприятий

Как учесть при налогообложении расходы на бесплатное питание сотрудников по инициативе организации. Способ снизить налог на прибыль за счет расходов на корпоративные праздники — читайте в статье.

Вопрос: (ОСНО) организация проводит мероприятие (игра в пейнтбол), в основании служебная записка о просьбе проведения командообразующего мероприятия с целью сплотить коллектив и повысить эффективность работы, приказ о проведении, смета расходов, в которой игра в пейнтбол и расходы на организацию ужина в беседке после игры, могу ли эти затраты (порядка 50000р.

)взять в расходы как прочие, (проведение тимбилдинга). По окончанию мероприятия получен договор об оказании услуг по подготовке и проведению спортивно-массового мероприятия и акт выполненных работ, чеки за продукты.

Ответ: Такие расходы не могут быть учтены при расчете налога на прибыль.

Характер корпоративного мероприятия явно развлекательный, несмотря на его направленность на сплочение коллектива и повышение эффективности работы. Инспекторы признают такие затраты необоснованными. Есть решение суда по аналогичной ситуации, в которой суд встал на сторону налоговой инспекции (постановление Девятого арбитражного апелляционного суда от 27 июня 2017 г. по делу № А40-234177/16).

В связи с этим затраты на проведение корпоративного мероприятия проведите за счет чистой прибыли. Учитывать такие затраты при расчете налога на прибыль кодекс запрещает (п. 29 ст. 270 НК РФ).

Обоснование

Как учесть при расчете налога на прибыль прочие расходы, связанные с производством и реализацией

Ситуация: можно ли учесть при расчете налога на прибыль расходы на тимбилдинг и на оплату курьерских услуг

Перечень прочих расходов открыт. Следовательно, в уменьшение налоговой базы по налогу на прибыль можно списать и другие затраты, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Но при условии, что они соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть если эти расходы экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода.

Например, налогооблагаемую прибыль могут уменьшать расходы:

-на тимбилдинг (проведение корпоративных тренингов). Но у организации должны быть доказательства, что корпоративное мероприятие имеет реальную деловую цель и не носит развлекательного характера (постановление ФАС Московского округа от 24 сентября 2009 г. № КА-А40/9145-09);

Как учесть при налогообложении расходы на бесплатное питание сотрудников по инициативе организации

ОСНО: налог на прибыль

При расчете налога на прибыль стоимость бесплатного питания включается в состав расходов на оплату труда. Но для этого должны быть выполнены два условия:

— затраты на бесплатное питание сотрудников предусмотрены трудовыми (коллективным) договорами. См. Фрагмент коллективного договора, предусматривающего бесплатное питание;

-организация может определить сумму дохода (в виде бесплатного питания), полученного каждым сотрудником.

Источник: https://www.glavbukh.ru/hl/250623-uchet-rashodov-na-provedenie-korporativnyh-meropriyatiy

Как провести по бухгалтерии корпоратив

Затраты на проведение корпоративного мероприятия отображаются в бухгалтерском учете фирмы в составе прочих расходов и не влияют на размеры налога на прибыль (есть альтернативный вариант). Суммы «входного» НДС с закупок на мероприятие возмещению не подлежат.

В некоторых случаях дополнительно потребуется начисление и оплата НДФЛ с полученной выгоды работников фирмы.

Кадровая политика многих организаций предполагает совместное празднование сотрудников. Это возможность укрепить командный дух, сплотить коллектив, отвлечься от рабочих моментов.

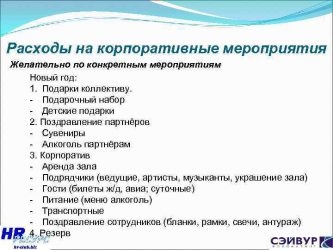

Крупные холдинги ежегодно подготавливают корпоративные программы на Новый год, дни рождения компании, иные праздники. Наиболее распространенные расходы средств:

- аренда помещения для мероприятия;

- организация и обслуживание (ведущий, музыкальное сопровождение, официанты и т.д.);

- стоимость меню на банкете;

- декорирование помещения и т.д.

Бухгалтерский учет расходов на корпоратив осуществляется в составе прочих расходов (счет 91.02) в корреспонденции со счетами учета контрагентов (60 или 76).

Можно ли уменьшить налог на прибыль

В большинстве случаев затраты на проведение корпоративов составляют весьма большую сумму, поэтому в компаниях начинают искать способы учесть понесенные издержки при расчете налога на прибыль. Однако ст. 252 НК РФ определено, что при расчете налоговой базы по налогу на прибыль можно учитывать только экономически оправданные расходы, подтвержденные документально. Расходы денежных средств должны быть неразрывно связаны с осуществляемой предпринимательской деятельностью (направлены на получение доходов в будущем).

В дополнение: бухгалтерские проводки по учету налога на прибыль.

https://www.youtube.com/watch?v=yK_YhXcuejA

Провести корпоратив по бухгалтерии компании можно двумя способами:

- Мероприятие для сотрудников фирмы. В данном случае затраты на корпоратив не попадают под законодательно утвержденное определение обоснованных расходов, вычесть их из налоговой базы нельзя, мероприятие оплачивается из средств чистой прибыли. В бухгалтерском учете фирмы такие расходы отображаются в полном объеме, поэтому у компании образуется постоянное налоговое обязательство (20% от суммы отображенных затрат).

- Существует альтернативный способ проведения корпоратива, когда часть расходов может быть учтена в качестве представительских трат. Для этого следует пригласить на празднование бизнес-партнеров.

Требования к представительскому мероприятию:

- приказ, заверенный руководством компании, о проведении торжества с представителями компаний-партнеров для обсуждения сотрудничества;

- составлена программа будущего мероприятия;

- составлена смета затрат. Все понесенные расходы денежных средств имеют документальное подтверждение (договоры, акты, УПД, ТОРГ-12 и счет-фактура и т.д.);

- на мероприятие приглашаются партнеры по бизнесу;

- возмещаются затраты непосредственно на официальную часть торжественного вечера (банкетное меню, аренда помещения). Расходы на развлечения не учитываются;

- платежные документы, подтверждающие расходы;

- по завершении корпоративного мероприятия составляется отчет о его результатах;

- прикладывается расчет норматива по представительским расходам.

Ограничение! Законодательством установлен лимит представительских расходов – не более 4% расходов на оплату труда персонала. Все, что сверху, покрывается за счет чистой прибыли компании.

УСН

Для специального режима налогообложения «доходы минус расходы» в ст. 346.16 НК РФ приведен конкретный закрытый перечень расходов, на которые можно уменьшать полученные доходы. Представительские расходы в данный перечень не включены, поэтому не учитываются при расчете налога по УСН.

НДФЛ

Аренда зала для корпоратива, банкетное меню, салюты и т.д. – все это создает выгоду для сотрудников компании и облагается НДФЛ. Данное правило действует только в том случае, когда известно точное количество гостей или были оплачены персонифицированные расходы (например, приобретение билетов конкретным работникам). При наличии информации о количестве гостей необходимо разделить все затраты на праздник и рассчитать выгоду для каждого гостя отдельно, начислить НДФЛ.

Если корпоратив является открытым мероприятием, и неизвестно, сколько будет гостей, то определить личную выгоду для каждого сотрудника не представляется возможным – обязанности начислить и оплатить НДФЛ не возникает.

Примечание! Для освобождения от начисления НДФЛ в документах фирмы (например, приказе руководителя о проведении корпоратива) следует избегать точного количества гостей мероприятия.

Подарки сотрудникам

Многие компании подготавливают специальные подарки для работников, вручаемые во время корпоратива. Согласно ст. 217 НК РФ, подарки стоимостью ниже 4 000 рублей в год освобождаются от НДФЛ. Компании необходимо вести учет их стоимости в течение года. Если сумма превысила 4 000 рублей, то следует начислить и оплатить налог.

Нужны ли отчисления в фонд обязательного страхования

Согласно законодательству, объекты обложения страховыми взносами – выплаты и иные вознаграждения, которые начисляются в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. Корпоратив к подобным выплатам не относится: доходы, полученные сотрудниками в рамках его проведения, страховыми взносами не облагаются.

НДС, в случае корпоратива

Получить вычет с «входного» НДС возможно только при приобретении товаров и услуг для производства или перепродажи. Банкетное меню, украшения и другие праздничные атрибуты не относятся к данной категории, поэтому «входной» НДС нельзя принимать к вычету даже при условии, что поставщиком предоставлена счет-фактура. Исключение, если мероприятие запланировано как представительское.

Документальное сопровождение корпоратива

- Обоснование для трат – приказ о проведении корпоратива, подписанный руководством организации (уполномоченным на это ответственным лицам). Приказ составляется в свободной форме.

- Понесенные затраты денежных средств отображаются в бухгалтерском учете компании на основании первичной документации от поставщиков услуг (например, ТОРГ-12 при закупке сувениров, украшений и т.д., акт об аренде банкетного зала).

- Дополнительно может быть заполнена смета расходов фирмы.

Она не является обязательной и составляется, если данное правило закреплено во внутреннем регламенте компании.

Практический пример

Общество с ограниченной ответственностью «Ромашка» приняло решение провести новогодний корпоратив для своих сотрудников. Для этого был арендован банкетный зал (стоимость аренды составила 25 тыс. рублей, в т.ч. НДС 20% − 4 166,67 руб.). Дополнительно был оплачен ведущий (45 тыс. рублей без НДС) и украшения (10 тыс. рублей, в т.ч. НДС 20% − 1666,67 руб.).

Бухгалтерские проводки по осуществленным хозяйственным операциям

- Дт60 Кт51:

25 000 рублей – оплачен банкетный зал.

- Дт91.02 Кт60:

20 833,33 руб. – отображена стоимость аренды помещения.

- Дт19 Кт60:

4 166,67 руб. – отражен «входной» НДС.

- Дт91.02 Кт19:

4 166,67 руб. – НДС от поставщика учтен в составе прочих расходов.

- Дт60 Кт50:

45 000 рублей – оплачены услуги ведущего.

- Дт91.02 Кт60:

45 000 руб. – услуги ведущего учтены в бухгалтерском учете.

- Дт60 Кт51:

10 000 руб. – оплачены украшения.

- Дт19 Кт60:

1 666,67 руб. – учтен НДС от поставщика.

- Дт91.02 Кт19:

1 667,67 руб. – налог отображен в составе прочих затрат.

- Дт99 Кт68:

16 000 рублей – возникшее постоянное налоговое обязательство ((25 000 + 45 000+10 000)*20%).

Все расходы компания осуществляла из средств чистой прибыли.

Источник: https://moneymakerfactory.ru/articles/kak-provesti-po-buhgalterii-korporativ/