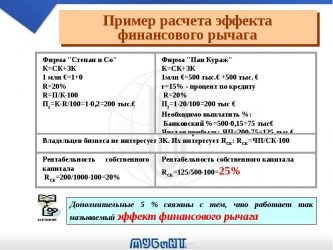

Содержание

Формула финансового рычага и примеры

Финансовый рычаг является важным инструментом финансово-инвестиционного анализа, смысл которого можно показать на примере рычага, который используют в физике. Так, с помощью рычага можно приложить меньше усилий для осуществления определенного действия. В экономике же с помощью финансового рычага размер прибыли растет посредством использования наименьшего количества усилий.

Формула финансового рычага используется для максимизации прибыли предприятия посредством изменения структуры капитала, в том числе доли собственных и заемных средств.Если же будет расти доля заемного капитала (краткосрочных и долгосрочных обязательств), что приведет к уменьшению финансовой независимости компании. При этом рост финансового риска увеличит возможность получения максимума прибыли.

Формула финансового рычага

Формула финансового рычага определяется путем произведения дифференциала (который включает налоговый корректор) на плечо рычага.

В анализе выделяют три элемента приформированиифинансового рычага:

- Показатель дифференциала,

- Коэффициент,

- Налоговый корректор.

При использовании этих составляющих формулафинансового рычага принимает следующий вид:

DFL= ((1-Т) * (ROA – r) * D) / Е

Здесь DFL – плечо финансового рычага;

T – налог на прибыль (в процентной ставке);

ROA – рентабельность активов предприятия;

r – сумма привлеченного (заемного) капитала (в процентной ставке);

D – стоимость заемного капитала;

Е – стоимость собственного капитала.

Существует еще одна формулойфинансового рычага, когда расчет проводится по балансу. Баланс в этом случае представляет собой разность между двумя показателями:

- общая рентабельность капитала (ROA),

- рентабельность собственного капитала (ROE).

При этом формула финансового рычага выглядит следующим образом:

DFL=ROE – ROA

Показатели рентабельности ROA и ROE определяются по следующим формулам:

ROA=стр. 2400/стр. 1700

ROE=стр. 2400/стр. 1300

Составляющие формулы финансового рычага

Более подробно следует рассмотреть составляющие формулы финансового рычага:

- Налоговый корректор, при помощикоторого отражают влияние ставки налога на прибыль на финансовый рычаг. Налог оплачивают все юридические лица, при чем, ставка может меняться в соответствии с родом деятельности компании.

- Дифференциал финансового рычага, который является разницей между рентабельностью активов и ставкой по заемному капиталу. Для того, что бы финансовый рычаг был положительным, необходимо более высокое значение рентабельности собственного капитала, чем проценты по кредитам (ссудам). В случае, когда величина финансового рычага становится отрицательной, предприятие терпит убыток, поскольку оно не обеспечивает эффективность производства большую, чем плата за заемный капитал.

Норматив финансового рычага

Оптимальное соотношение заемного и собственного капитала (размер плеча) для предприятий определяется в диапазоне от 0,5 до 0,7, что показывает, что доля заемных средств в общей структуре средств предприятия составляет от 50% до 70%.

В случае, когда доля заемного капитала будет расти, произойдет увеличение финансовых рисков, при этом могут проявиться следующие факторы:

- утрата финансовой независимости,

- потеря платежеспособности,

- наступление несостоятельности (банкротства) и др.

Значение финансового рычага

Формула финансового рычага отражает ту часть заемного капитала в общей системе капитала предприятия (кредиты, ссуды, займы и другие обязательства). Формула финансового рычага позволяет определить силу влияния заемного капитала на эффект финансового рычага.

Формула эффекта финансового рычага объясняется увеличением возможности эффективности хозяйственной деятельности за счет привлечения дополнительного капитала, при том, что заемныйкапитал может быть направлен на создание новых активов.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-finansovogo-rychaga/

Коэффициент финансового левериджа

Вошедший в обиход экономиста термин «леверидж» буквально обозначает «подъемный рычаг», т. е. устройство, применяя которое можно добиться изменения существующего состояния. В финансовом смысле под левериджем понимают инструмент, влияющий на состояние компании. Познакомимся с понятием финансового левериджа, его вычислением и применением в анализе работы фирмы.

Понятие финансового левериджа

Под финансовым левериджем понимают возможность влияния на прибыльность фирмы посредством изменения размера и состава пассивов, варьируя соотношение размеров привлеченных и собственных средств. Кроме того, финансовый леверидж – это еще и показатель уровня рисков, которые несет компания при использовании средств кредиторов, влияющих на уровень прибыльности собственного капитала.

Коэффициент финансового левериджа: что обозначает

Показатель устанавливает долю собственных средств в компании, величину зависимости фирмы от привлечения займов, определяет рентабельность капитала и степень предполагаемых рисков, а также зависимость уровня прибыльности от различных факторов. Опираясь на расчетные значения коэффициента, руководители принимают решения о целесообразности привлечения кредитов.

Этот показатель важен для инвесторов, поскольку организации с преобладающей долей собственных средств более устойчивы, а, значит, привлекательны. Но часть заемных средств не должна быть ничтожной, поскольку это автоматически уменьшит прибыль инвестора.

Коэффициент финансового левериджа: формула

Формула вычисления показателя такова:

Кфл = ЗК / СК

где ЗК – заемный, а СК – собственный капитал.

Поскольку в структуру ЗК входят пассивы долго- и краткосрочные, то в расчете участвуют и те и другие. Их значения зафиксированы в строках баланса: долгосрочные займы в строке 1400, краткосрочные обязательства – в строке 1500. Показатель СК отражен в строке 1300 баланса.

Таким образом, рассчитать Кфл можно по формуле:

Кфл = (стр. 1400 + стр. 1500) / стр. 1300

Оптимальным считается значение Кфл в рамках 0,5–07, определяющее долю ЗК в общем капитале в диапазоне 50-70%. Подобное значение указывает на предельное увеличение прибыли при минимуме рисков. Для торговых компаний и банков приемлемы более высокие показатели, если при этом гарантирован поток денежных поступлений.

Превышение Кфл этих значений свидетельствует о слишком высокой доле ЗК в пассивах компании, что может привести предприятие к утрате финансовой независимости и платежеспособности, и, как следствие, к банкротству. Впрочем, нормативы коэффициентов во многом зависят отрасли, поэтому необходимо сопоставлять полученные значения Кфл со среднеотраслевыми показателями и показателями других предприятий отрасли.

Эффект финансового левериджа: формула

Кфл связан с эффектом (уровнем) финансового рычага (ЭФЛ) – показателем, устанавливающем рост рентабельности СК при увеличении ЗК. ЭФЛ определяет возможность повышения эффективности деятельности за счет привлечения стороннего капитала. Существует несколько вариантов расчета, самым распространенным и простым из которых считается метод вычисления ЭФЛ по данным баланса и ОФР (отчета о финрезультатах), представляющий собой разницу между общей рентабельностью капитала (Рк) и СК (Рск). Эффект финансового рычага — формула:

ЭФЛ = Рск — Рк

где:

Рк = стр. 2400 ОФР / строка1700 баланса;

Рск = строка 2400 ОФР /строка 1300 баланса.

Другой вариант формулы:

ЭФЛ = (Ра – ВЗСпр) х (1 – СННП / 100) х Кфл

где:

Ра ― рентабельность активов в % = Валовой доход / (СК + ЗК) × 100%;

ВЗСпр ― ставка по займам в %;

СННП ― ставка налога на прибыль.

Пример 1

По балансу компании на 31.12.2018 величина заемных средств составила 25 600 тыс. руб., в том числе по долгосрочным займам – 20 000 тыс. руб., по краткосрочным обязательствам – 5600 тыс. руб. Размер собственного капитала составил 32 800 тыс. руб., чистой прибыли – 9800 тыс. руб.

Кфл = 25 600 / 32 800 = 0,78 или 78% влияния заемных средств на прибыльность компании.

Для расчета ЭФЛ по балансу определим:

- рентабельность СК отношением чистой прибыли (ЧП) к СК:

Рск = 9800 / 32 800 х 100% = 29,88%

- рентабельность капитала отношением ЧП к сумме общего капитала (строка 1700 по балансу):

Рк = 9800 / (32 800 + 25 600) х 100% = 16,78%

ЭФЛ = Рск — Рк, = 29,88 – 16,78 = 13,1%, т.е. сила влияния заемных средств на уровень финансового левериджа составляет 13,1%.

Пример 2

Определим Кфл на основе данных за два года:

| Период | Строки по балансу | Кфл(стр. 1400 + стр. 1500) / стр. 1300 | |||

| 1300 | 1400 | 1500 | 1700 | ||

| 2017 | 28 000 | 22 000 | 6000 | 56 000 | 1 |

| 2018 | 32 800 | 20 000 | 5600 | 58 400 | 0,78 |

По данным анализа можно сделать вывод о превышении доли заемного капитала в структуре капитала компании. Положительным моментом может являться тот факт, что в 2018 году влияние ЗК заметно снизилось, что должно привести к упрочению финансовых позиций компании, выравниванию баланса источников. Речь о возможном привлечении новых кредиторов пока идти не может, поскольку рост ЗК в этой ситуации уже не стимулирует рост СК, а, наоборот, приведет компанию к утрате финансовой независимости.

Источник: https://spmag.ru/articles/koefficient-finansovogo-leveridzha

Финансовый рычаг предприятия. Формула и расчет на примере ОАО “Русгидро”

Рассмотрим финансовый рычаг предприятия, экономический смысл, формулу расчета эффекта финансового рычага и пример его оценки для компании ОАО “Русгидро”.

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

Финансовый рычаг. Экономический смысл

Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

Эффект финансового рычага. Формула расчета

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

Если расписать три показателя, входящих в формулу то она будет иметь следующий вид:

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

Диффереренциал финансового рычага

Дифференциал финансового рычага (Dif) представляет собой разницу между рентабельностью активов и ставки по заемному капиталу. Для того чтобы эффект финансового рычага был положителен необходимо чтобы рентабельность собственного капитала была выше, чем проценты по кредитам и ссудам. При отрицательном финансовом рычаге предприятие начинает терпеть убытки, потому что не может обеспечить эффективность производства выше, чем плата за заемный капитал.

| Значение дифференциала |

Источник: https://finzz.ru/finansovyj-rychag-predpriyatiya-formula.html

Коэффициент финансового левериджа — формула для расчета

Коэффициент финансового левериджа (финансового рычага) дает представление о реальном соотношении собственных и заемных средств на предприятии. На основании данных о коэффициенте финансового левериджа можно судить об устойчивости экономического субъекта, уровне его рентабельности.

Что означает финансовый леверидж

Виды финансового левериджа

Формулы финансового левериджа

Эффект финансового рычага

Итоги

Что означает финансовый леверидж

Коэффициент финансового левериджа нередко называют финансовым рычагом, который в состоянии влиять на уровень прибыли организации, изменяя соотношение собственных и заемных средств. Он используется в процессе анализа субъекта экономических отношений для определения уровня его финансовой устойчивости в долгосрочной перспективе.

Подробнее о показателях собственного капитала см. статью «Как рассчитать собственный оборотный капитал (формула)?»

Значения коэффициента финансового леверижда помогают аналитикам предприятия выявить дополнительный потенциал роста рентабельности, оценить степень возможных рисков и определить зависимость уровня прибыли от внешних и внутренних факторов. При помощи финансового рычага есть возможность влиять на чистую прибыль организации, управляя финансовыми пассивами, а также складывается четкое представление о целесообразности использования кредитных средств.

Виды финансового левериджа

По эффективности использования различают несколько видов финансового левериджа:

- Положительный. Образуется в том случае, когда выгода от привлечения заемных средств превышает плату (проценты) за пользование кредитом.

- Отрицательный. Характерен для ситуации, когда приобретенные за счет получения кредита активы не окупаются, а прибыль либо отсутствует, либо ниже перечисленных процентов.

- Нейтральный. Финансовый леверидж, при котором доходы от вложений равноценны затратам на получение заемных средств.

Формулы финансового левериджа

Коэффициент финансового леверижда представляет собой соотношение заемных и собственным средств. Формула расчета выглядит следующим образом:

ФЛ = ЗК / СК,

где: ФЛ ― коэффициент финансового левериджа;

ЗК ― заемный капитал (долгосрочный и краткосрочный);

СК ― собственный капитал.

Данная формула также отражает финансовые риски предприятия. Оптимальное значение коэффициента колеблется в пределах 0,5–0,8. При подобных показателях возможно максимальное увеличение прибыли при минимальных рисках.

Для некоторых организаций (торговых, банковской сферы) допустимо более высокое его значение, при условии что у них есть гарантированный поток поступления денежных средств.

Чаще всего при определении уровня значения коэффициента используют не балансовую (бухгалтерскую) стоимость собственного капитала, а рыночную. Полученные в этом случае показатели будут наиболее точно отражать сложившуюся ситуацию.

Более подробный вариант формулы коэффициента финансового левериджа выглядит следующим образом:

ФЛ = (ЗК / СА) / (ИК / СА) / (ОА / ИК) / (ОК / ОА) × (ОК / СК),

где: ЗК ― заемный капитал;

СА ― сумма активов;

ИК ― инвестированный капитал;

ОА ― оборотные активы;

ОК ― оборотный капитал;

СК ― собственный капитал.

Соотношение показателей, представленное в скобках, имеет следующие характеристики:

- (ЗК / СА) ― коэффициент финансовой зависимости. Чем меньше отношение заемного капитала к общей сумме активов, тем устойчивее предприятие в финансовом отношении.

- (ИК / СА) ― коэффициент, определяющий финансовую независимость долгосрочного характера. Чем выше показатель, тем устойчивее организация.

- (ОА / ИК) ― коэффициент маневренности ИК. Предпочтительно меньшее его значение, определяющее финансовую устойчивость.

- (ОК / ОА) ― коэффициент обеспеченности оборотным капиталом. Высокие показатели характеризуют большую надежность фирмы.

- (ОК / СК) ― коэффициент маневренности СК. Финансовая устойчивость повышается с уменьшением коэффициента.

Пример 1

Предприятие на начало года имеет следующие показатели:

- ЗК ― 101 млн руб.;

- СА ― 265 млн руб.;

- ОК ― 199 млн руб.;

- ОА ― 215 млн руб.;

- СК ― 115 млн руб.;

- ИК ― 118 млн руб.

Рассчитаем коэффициент финансового левериджа:

ФЛ = (101 / 265) / (118 / 265) / (215 / 118) / (199 / 215) × (199 / 115) = 0,878.

Или же ФЛ = ЗК / СК = 101 / 115 = 0,878.

На условия, характеризующие рентабельность СК (собственного капитала), большое влияние имеет сумма привлечения заемных средств. Значение по рентабельности СК (собственного капитала) определяется по формуле:

РСК = ЧП / СК,

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Для подробного анализа коэффициента финансового левериджа и причин его изменений следует рассмотреть все 5 показателей, входящих в рассмотренную формулу для его расчета. В результате будут понятны источники, за счет которых увеличился или уменьшился показатель финансового рычага.

Эффект финансового рычага

Сравнение показателей коэффициента финансового левериджа и рентабельности как результат использования СК (собственного капитала) получило название эффекта финансового рычага. В итоге можно получить представление, насколько рентабельность СК зависит от уровня заемных средств. Определяется разница между стоимостью рентабельности активов и уровнем поступления средств со стороны (то есть заемных).

Для того чтобы рассчитать конечный эффект финансового рычага, необходимо использовать следующие показатели:

- ВД ― валовый доход или прибыль до налогообложения и перечисления процентов;

- ПСП ― прибыль до выплаты налогов, уменьшенная на сумму процентов по кредитам.

Показатель ВД рассчитывается следующим образом:

ВД = Ц × О – И × О – ПР,

где: Ц ― средняя цена выпускаемой продукции;

О ― объем выпуска;

И ― издержки из расчета на 1 единицу товара;

ПР ― постоянные расходы на производство.

Эффект финансового рычага (ЭФЛ) рассматривается как соотношение показателей прибыли до и после выплаты процентов, то есть:

ЭФЛ = ВД / ПСП.

Более подробно ЭФЛ рассчитывается на основании следующих значений:

ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК,

где: РА ― рентабельность активов (измеряется в процентах без учета налогов и процентов по кредиту к уплате);

ЦЗК ― стоимость заемных средств, выражаемая в процентах;

СНП ― текущая ставка налога на прибыль;

ЗК ― заемный капитал;

СК ― собственный капитал.

Рентабельность активов (РА) в процентах, в свою очередь, равна:

РА = ВД / (СК + ЗК) × 100%.

Пример 2

Рассчитаем эффект финансового рычага, используя следующие данные:

- ВД = 202 млн руб.;

- СК = 122 млн руб.;

- ЗК = 94 млн руб.;

- ЦЗК = 14%;

- СНП = 20%.

Используя формулу ЭФЛ = ЭФЛ = (РА – ЦЗК) × (1 – СНП / 100) × ЗК / СК, получаем следующий результат:

ЭФЛ = (202 / (122 + 94) × 100) – 14,00)% × (1 – 20 / 100) × 94 / 122= (93,52% – 14,00%) × (1 – 0,2) × 94 / 122 =79,52% × 0,8 × 94 / 122 = 49,01%.

Пример 3

Если при тех же условиях произойдет увеличение заемных средств на 20% (до 112,8 млн рублей), то показатель ЭФЛ будет равен:

ЭФЛ = (202 / (122 + 112,8) × 100 – 14,00)% × (1 – 20 / 100) × 112,8 / 122 = (86,03% – 14,00%) × 0,8 × 112,8 / 122 = 72,03% × 0,8 × 112,8 / 122 = 53,28%.

Таким образом, за счет увеличения уровня заемных средств можно достичь более высокого показателя ЭФЛ, то есть увеличить рентабельность собственного капитала при помощи привлечения заемных средств. При этом каждое предприятие проводит собственную оценку финансовых рисков, связанных с трудностями погашения кредитных обязательств.

На показатели, характеризующие рентабельность собственного капитала, влияют также факторы привлечения заемных средств. Формула для определения рентабельности собственного капитала будет равна:

РСК = ЧП / СК,

где: РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

СК ― размер собственного капитала.

Подробнее о размере чистой прибыли см. статью «Расчет чистой прибыли по балансу — формула»

Пример 4

Балансовая прибыль организации составила 18 млн руб. Действующая ставка налога на прибыль ― 20%, размер СК ― 22 млн руб., ЗК (привлеченного) ― 15 млн руб., величина процентов по кредиту ― 14% (2,1 млн руб.). Какова рентабельность СК с использованием заемных средств и без них?

Решение 1. Чистая прибыль (ЧП) равна сумме балансовой прибыли за минусом стоимости заемных средств (процентов, равных 2,1 млн руб.) и налога на прибыль от оставшейся суммы: (18 – 2,1) × 20% = 3,18 млн руб.

ЧП = 18 – 2,1 – 3,18 = 12,72 млн руб.

Рентабельность СК в этом случае будет иметь следующее значение: 12,72 / 22 × 100% = 57,8%.

Решение 2. Тот же показатель без привлечения средств со стороны будет равен 14,4 / 22 = 65,5%, где:

ЧП = 18 – (18 × 0,2) = 14,4 млн руб.

Итоги

Анализируя данные показателей коэффициента финансового левериджа и эффекта финансового рычага, возможно более эффективное управление предприятием, построенное на привлечении достаточного объема заемных средств, не выходя за рамки условных финансовых рисков. Рассчитать показатели вам помогут формулы и примеры, приведенные в нашей статье.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/koefficient_finansovogo_leveridzha_formula_dlya_rascheta/