Содержание

- 1 Акт на списание канцтоваров. Образец 2019-2020 года

- 1.1 Что считается канцелярскими товарами

- 1.2 Кто может применять данный акт

- 1.3 Зачем составлять акт на списание канцтоваров

- 1.4 Этапы процесса оформления приобретения канцелярских товаров

- 1.5 Порядок применения акта

- 1.6 Правила составления документа

- 1.7 Правила оформления акта на списание канцтоваров

- 1.8 Образец акта на списание канцтоваров

- 2 Калькулятор — малоценка или списать и забыть?

- 3 Документы, без которых канцтовары и другие офисные расходы списать не удастся — Audit-it.ru

Акт на списание канцтоваров. Образец 2019-2020 года

Оформление акта на списание канцтоваров – необходимая часть процедуры обоснования затрат, произведенных на канцелярские принадлежности. Акт относится к пакету первичной бухгалтерской документации.

ФАЙЛЫ

Скачать пустой бланк акта на списание канцтоваров .xlsСкачать образец заполнения акта на списание канцтоваров .xls

Что считается канцелярскими товарами

К канцелярским принадлежностям относятся все приспособления, используемые при написании, оформлении документов (ручки, карандаши, фломастеры, маркеры, бумага и т.п.), а также некоторые виды простейшей оргтехники (пишущие машинки, калькуляторы). Сюда же включаются крепежные материалы (папки, скрепки, скобы, штемпели и т.п.), чертежные изделия (например, готовальни), пеналы, портфели (но только школьные) и прочие виды товаров.

Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.).

Кто может применять данный акт

Все предприятия так или иначе используют в своей деятельности канцелярские принадлежности, поэтому применение акта на списание канцтоваров имеет самое широкое распространение. Он используется и малыми предприятиями и представителями среднего и крупного бизнеса, при этом система налогообложения роли не играет.

Зачем составлять акт на списание канцтоваров

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки. Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль. Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Этапы процесса оформления приобретения канцелярских товаров

Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Порядок применения акта

Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы. Затем комиссия регистрирует все категорий канцелярских товаров в акте и фиксирует их списание.

Правила составления документа

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Правила оформления акта на списание канцтоваров

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это значения не имеет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Единственное условие: он должен содержать «живые подписи» ответственных за списание лиц.

Печать ставить необязательно, так как с 2016 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

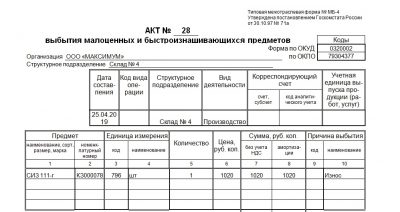

Образец акта на списание канцтоваров

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

- В завершение документ подписывается от лица членов комиссии с указанием их должности и расшифровками подписей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

Источник: https://assistentus.ru/forma/akt-na-spisanie-kanctovarov/

Калькулятор — малоценка или списать и забыть?

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 3

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 4

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 5

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 6

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 7

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 8

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 9

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Page 10

Quote

МОРОЗОВА

Quote

IRINA_KASYAN@bigmir.net

вот и вопрос насколько принципиально счет учета.

Опять же, я уже когда-то писала свое видение- если вас, в принципе, не интересует контроль на предприятиии(вы работаете тесным, дружным коллективом), то в таком случае калькулятор можно учитывать хоть на 209-списать и забыть. Но если у вас большой коллектив, торговые точки, поэтому администрация должна быть заинтересована в сохранности тех же МБП. Если вы будете списывать калькуляторы, как материалы, ваши продавцы будут их бросать на прилавке и у них их будут воровать. поэтому лучше учитывать на забалансе. чтобы человек знал, что калькулятор чилится за ним.Вот! С одной стороны пришите про творческий подход, с другой — никакого 112.

Так и говорим: можно отнести к МБП, можно к МНМА, можно списать сразу

Источник: https://club.dtkt.ua/read.php?13,893476,893577

Документы, без которых канцтовары и другие офисные расходы списать не удастся — Audit-it.ru

Александр Погребс, эксперт СКБ Контур

Журнал «Семинар для бухгалтера» № 2/2016

План вебинара:

- Канцтовары.

- Мебель и оргтехника.

- Вода, чай и сладости.

К учету производственных материалов бухгалтеры подходят серьезно. А вот канцтовары, питьевую воду, мебель и другой инвентарь списывают с меньшей щепетильностью. Как правило, даже без подтверждающих бумаг. Но это грозит налоговыми последствиями для компании. Инспекторы аннулируют расходы, не подтвержденные документами.

Канцтовары

Начнем с канцтоваров. Обычно их принимают к учету по накладной от поставщика или на основании авансового отчета (если канцелярку купил сотрудник).

Как оприходовать

Каждый бухгалтер по-своему учитывает канцтовары. Кто-то кропотливо приходует каждую позицию. Например, так: ручка гелевая Pilot черная, ручка синяя шариковая автоматическая BIC и т.д. У инспекторов точно не будет нареканий к такому учету, но он требует много времени.

Другой вариант – не учитывать каждую позицию отдельно, а писать «Канцтовары» и указывать количество. Это экономит время. Но так невозможно контролировать запасы канцелярки.

К тому же к такому укрупненному учету инспекторы предъявят претензии. Во-первых, стоимость некоторых позиций может сильно различаться. Возьмем, к примеру, простую шариковую ручку и картридж для принтера. Ручка стоит 10–20 руб., а картридж – 1000 руб. и даже больше. Во-вторых, канцтовары не всегда сразу отдают работникам. Часть остается у секретаря или на складе. А списать в расходы можно только ту канцелярку, что сотрудники уже получили и используют. А если вся поставка учитывается как единица, то как делить товары?

Оптимальный вариант – учитывать канцтовары по однородным группам. Например, так: бумага для заметок, бумага для печати, ручки, карандаши, калькуляторы. Это не займет много времени. К тому же учет не искажается, так как стоимость товаров в одной группе примерно одинакова.

Метод, который выберете, закрепите в учетной политике в разделе «Сырье и материалы».

– В нашей компании канцелярку покупают сотрудники. Часто приносят чеки без расшифровки. Написано просто «Канцтовары» и указано количество. Как проводить такие документы?

– Вы можете принять канцтовары к учету как единицу, без разбивки на позиции. Но повторю, это рискованно. Общая сумма без расшифровки не устроит налоговиков. Они могут оспорить расходы. Попросите сотрудников переделать документы.

Учет в расходах на ОСНО и УСН

Смело списывайте канцтовары в расходы как на общей системе, так и на УСН. Организации на ОСНО учитывают их как прочие расходы, связанные с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). Компании на УСН включают в расходы после оплаты на основании подпункта 17 пункта 1 статьи 346.16 НК РФ. Разумеется, касается это только тех, кто платит налог с разницы между доходами и расходами.

Часто бухгалтеры допускают ошибку – списывают канцтовары сразу в момент покупки и не оформляют никаких документов. Тогда инспекторы вправе аннулировать затраты и доначислить налог. Чем больше сумма, тем выше риски. А за год на канцелярку организация тратится существенно.

Подтверждающие документы нужны всем без исключения. В том числе и организациям на упрощенке. Как и компании на общей системе, они ориентируются на пункт 1 статьи 252 НК РФ (п. 2 ст. 346.16 НК РФ). А эта норма говорит, что расходы надо подтверждать документами.

Я объясню, какие бумаги нужны для списания. Представим, какой путь проходят канцтовары от покупки до использования.

Поступившие товары приходуют на счет 10 на основании товарной накладной. А если канцелярку купил подотчетник – то на основании товарного, кассового чека и авансового отчета.

Потом товары передают на склад либо напрямую сотрудникам или руководителям подразделений. Какими документами оформить такое перемещение? Если все покупки поступают на один склад, то дополнительные бумаги составлять не обязательно. Достаточно документов на покупку: накладной или чеков (п. 47 приказа Минфина от 28 декабря 2001 г. № 119н).

А вот если канцелярка поступает на разные склады или к разным материально ответственным лицам (МОЛ), то нужен приходный ордер (п. 49 приказа № 119н). Можно использовать унифицированную форму № М-4. Но она необязательна. Компания вправе разработать бланк сама.

Есть и другой вариант. Не составляйте отдельный приходный ордер. Вместо него на накладную поставьте штамп и заверьте его подписью МОЛ. На оттиске должны быть: название компании, дата получения товаров МОЛ и номер приходного ордера.

Отсутствие приходного ордера не влияет на налоговый учет. Этот документ – часть складского учета, правила которого компания устанавливает сама.

Когда канцелярку передадут работникам, ее можно списать в расходы. Главное составить документ, подтверждающий передачу. Им может быть требование-накладная по форме № М-11. Но она достаточно громоздкая. Вместо нее советую разработать и утвердить собственную форму. Главное, чтобы в ней были обязательные реквизиты. Перечислю их. Прежде всего, это название документа, его дата, название компании, содержание операции, ее натуральные и денежные измерители. Также не обойтись без Ф. И.О., должностей и подписей ответственных лиц (п. 2 ст. 9 Закона о бухучете от 6 декабря 2011 г. № 402-ФЗ).

Обычно в небольших компаниях работа с канцтоварами устроена просто. Секретарь собирает заявки, заказывает канцелярку у поставщика. А потом раздает полученные товары руководителям подразделений или напрямую сотрудникам. В этом случае требование-накладную можно оформить так (см. образец ниже. – Примеч. ред.).

Скачать образец >>

Канцелярку выдали на весь отдел? Пусть в графе «Получил» распишется начальник отдела. Товары вручали сотрудникам персонифицированно? Придется собирать подпись каждого. Иначе кладовщик или секретарь не докажет передачу материалов.

Советую сделать в требовании дополнительную колонку с примечанием. В ней укажите, что канцтовары вы передадите сотрудникам конкретного подразделения для работы (см. пометку ! в образце выше. – Примеч. ред.). Если не указать в требовании-накладной, где и как будут использовать канцтовары, то придется составлять акт на списание (п. 98 приказа № 119н). Отметка в требовании поможет отказаться от лишних бумаг.

НДС

Компании на упрощенке списывают в расходы всю сумму, которую заплатили поставщику. В том числе и входной НДС.

Организации на ОСНО принимают НДС к вычету по канцелярке так же, как и по обычным покупкам. Главное, чтобы был счет-фактура от поставщика.

Когда компания покупает товары через подотчетника, можно остаться без счета-фактуры. Розничный продавец выписывать его не обязан – пункт 7 статьи 168 НК РФ.

Источник: https://www.audit-it.ru/articles/account/assets/a11/857166.html