Содержание

- 1 Оприходование металлолома от списания материалов

- 1.1 Порядок списания основных средств

- 1.2 Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

- 1.3 Налоговый учет при ликвидации ОС, использование и реализация металлолома

- 1.4 Итоги

- 1.5 Оприходование металлолома от списания основных средств: особенности учета и примеры проводок

- 2 Акт оприходования металлолома. Образец и бланк 2019-2020 года

- 3 Как оприходовать металлолом от списания основных средств?

- 4 Оприходование металлолома от списания основных средств: особенности учета и примеры проводок

- 4.1 Списание ОС

- 4.2 Оприходование металлолома от списания основных средств

- 4.3 Бухгалтерский учет металлолома и примеры проводок

- 4.4 Если срок полезного использования не истек

- 4.5 Учет ликвидации ОС и оприходования металлолома в 1С

- 4.6 Облагается ли НДС

- 4.7 Экспорт лома черных металлов

- 4.8 Оприходование металлолома в бюджетной организации

- 4.9 Заключение

- 5 Как учреждению оприходовать и реализовать металлолом в 2019 году — Audit-it.ru

Оприходование металлолома от списания материалов

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

Порядок списания основных средств

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

Налоговый учет при ликвидации ОС, использование и реализация металлолома

Итоги

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации.

Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств». Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп.

77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91).

В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования.

Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно.

Под заключением комиссии ставятся подписи всех ее членов.

В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Подробнее об акте см. «Акт на списание основных средств — образец заполнения».

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии.

Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль.

Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать.

Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

В бухучете списание ОС следует отражать так:

Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Дт 10 Кт 91 — отражаем металлолом, который остался после ликвидации объекта незавершенки, по цене рынка в прочих доходах.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально.

Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств в 2017 году, читайте в материале «Порядок налогового учета основных средств в 2016–2017 годах».

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kak_oprihodovat_metallolom_ot_spisaniya_osnovnyh_sredstv/

Оприходование металлолома от списания основных средств: особенности учета и примеры проводок

Ведение любого рода предпринимательской деятельности предполагает активное использование материальной базы.

В процессе эксплуатации оборудование, детали, а также машины и механизмы (которые также относят к основным средствам) изнашиваются естественным путем.

Источник: https://masakarton.com/oprihodovanie-metalloloma-ot-spisaniya-materialov/

Акт оприходования металлолома. Образец и бланк 2019-2020 года

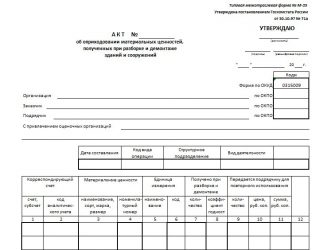

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

ФАЙЛЫ

Скачать пустой бланк акта оприходования металлолома .docСкачать образец акта оприходования металлолома .doc

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Источник: https://assistentus.ru/forma/akt-oprihodovaniya-metalloloma/

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

Порядок списания основных средств

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

Налоговый учет при ликвидации ОС, использование и реализация металлолома

Итоги

Оприходование металлолома от списания основных средств: особенности учета и примеры проводок

Ведение любого рода предпринимательской деятельности предполагает активное использование материальной базы.

В процессе эксплуатации оборудование, детали, а также машины и механизмы (которые также относят к основным средствам) изнашиваются естественным путем.

Основные средства (ОС), дальнейшее использование которых не представляется возможным или является нецелесообразным, подлежат выведению с баланса предприятия и последующему оприходованию уже в качестве лома.

Без проведения этих процедур передача основных средств на утилизацию будет незаконной и повлечет за собой штрафные санкции со стороны фискальных органов.

При правильном использовании лом черных металлов может стать дополнительным доходом для организации.

Для этого его необходимо списать соответствующим образом, поставить на приход и продать на выгодных условиях (в том числе при помощи аукциона) компании, занимающейся переработкой лома черных металлов. О том, как оприходовать металлолом от списания основных средств, и всех тонкостях этого процесса и пойдет речь ниже.

Списание ОС

Согласно п. 33 Положения по бухгалтерскому учету РФ (далее ПБУ), изъятие из активов компании основных средств для их реализации в качестве вторсырья происходит только после признания их непригодными для дальнейшего использования.

Для проведения этой процедуры руководством предприятия создается профильная комиссия, которая состоит из квалифицированных сотрудников фирмы.

Обязанности комиссии:

- Изучение объекта. Включает визуальный осмотр предмета, опрос персонала, имеющего отношение к его эксплуатации, проведение тестовых мероприятий.

- Установление причин, по которым элемент пришел в негодность, и лиц, потенциально причастных к этому.

- Поиск возможностей частичного использования объекта или его отдельных частей (узлов, механизмов и деталей).

- Также члены комиссии должны проверить, нельзя ли продать актив в качестве подержанного изделия, и какова в таком случае будет его стоимость (превысит ли она цену лома?).

По итогам проверки составляется акт установленной формы. Документ служит основанием для выбытия ОС.

На сегодня существуют три основные формы этой бумаги:

- ОС-4 — используется для всех единичных объектов, кроме транспортных средств;

- ОС-4а — применяется для снятия с баланса организации автотранспорта;

- ОС-4б — актуален при выбытии нескольких объектов.

В бланк заносятся следующие данные об имуществе:

- Номинальная стоимость актива. Она может быть восстановительной или полученной изначально.

- Сумма износа. Указывается за весь срок службы.

- Расходы, которые имели место быть в процессе демонтажа.

Подходящий документ оформляется в двух экземплярах. Один бланк отправляют в бухгалтерию компании, а второй остается у сотрудника, являющегося материально ответственным. Эта бумага, заверенная подписями комиссии и руководства, служит основанием для передачи имущества на склад.

Если речь идет о транспорте, его, кроме прочего, необходимо снять с учета в ГИБДД, о чем должна быть получена соответствующая справка из инспекции.

Отображение в бухучете (далее БУ) акта списания, согласно п. 43 Методических рекомендаций № 561, осуществляется после его заверения подписью руководства.

Соответствующие регистры аналитического учета изъятых с баланса компании основных средств прилагаются к документам, которыми подтверждены факты их выбытия.

Оприходование металлолома от списания основных средств

Для постановки на баланс фирмы лома необходимо составить акт оприходования материальных ценностей.

Образец акта на оприходование металлолома:

Документ должен содержать номинальную стоимость металла, который заходит на баланс. В идеале она определяется, основываясь на актуальных котировках LME (лондонской биржи металлов), но подойдут цены и других официальных источников.

В документе прописывается вес лома (хотя бы ориентировочный), его характеристики и указывается дата его принятия на баланс.

Бухгалтерский учет металлолома и примеры проводок

Процедура ликвидации ОС и учет металлолома в бухгалтерии проводится, основываясь на пунктах 29 и 31 ПБУ.

Согласно этому нормативному акту открывается отдельный субсчет по счету 01. В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс.

После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также.

Ликвидация проводится по факту физического износа объекта. Это наиболее распространенная причина выбытия.

Проводки в бухучете оформляются так:

Для примера можно взять ситуацию, когда в результате снятия с баланса предприятия оборудования, которое было целиком самортизировано, образовался лом черного металла.

Изначальная стоимость оборудования составляла сорок пять тысяч рублей, а цена полученного металлолома получилась три тысячи. В процессе демонтажа были понесены расходы в размере десяти тысяч рублей. Из них семь тысяч составила зарплата персонала и три тысячи — ЕСН.

В этом случае снятие с баланса отображается так:

Если срок полезного использования не истек

Подтолкнуть предприятие к списанию с бюджета в таком случае может моральное устаревание ОС или другие причины, делающие их использование нецелесообразным. В таком случае первоначальная стоимость имущества будет выше износа, что влечет за собой образование положительного сальдо по дебету счета 01. Правильно будет списать его на девяносто первый счет.

В этом случае приход металлолома от списания основных средств оформляется такими проводками:

Для примера можно взять ситуацию, когда фирма ликвидирует оборудование, которое изначально стоило двадцать тысяч рублей. В процессе эксплуатации его износ составил пятнадцать тысяч рублей. При проведении демонтажных работ было затрачено три тысячи рублей, а полученные материалы оценили в такую же сумму (три тыс.).

Отображение подобной операции будет выглядеть так:

Учет ликвидации ОС и оприходования металлолома в 1С

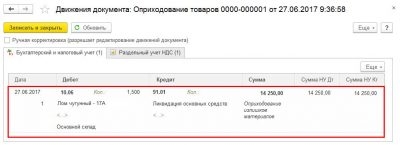

Осуществляется следующим образом:

- Из вкладки «Документы» необходимо перейти в «Учет ОС» и далее в «Списание ОС».

- Создать новый документ и указать причину списания (наиболее распространенная — поломка).

- Указать название организации и счет списания — 91.02.

- Пропечатать местонахождение объекта и подразделение, в котором он числится (актуально для больших предприятий).

На этом все, документ можно проводить. В процессе проводки формируются такие движения по счетам:

- Амортизация — Дт 20.01 Кт 02.01.

- Списание начисленной амортизации — Дт 02.01 Кт 01.09.

- Списание изначальной стоимости объекта — Дт 01.09 Кт 01.01.

- Списание на расходы остаточной стоимости — Дт 91.02 Кт 01.09.

Оприходование лома осуществляется бухгалтерской справкой Дт 10 и субсчетом Кт. 91.1, а налоговый учет формируется проводками Н02.01 и Н08. Наглядно увидеть, как происходит списание, можно в этом видео:

При использовании упрощенной системы выбытие ОС осуществляется в следующем порядке:

- Составляется акт о выбытии УСН. Если списывается один объект, используется бланк № ОС-4, для нескольких — применяется № ОС-4б.

- Пересчитывается база, которая подлежит налогообложению за все прошлые периоды при выбытии ОС. Если снятие происходит до истечения трехлетнего срока с момента постановки на баланс, то выплачивается пеня в установленном размере и осуществляется пересчет налоговой базы за весь срок службы объекта.

- В случае выбытия по причине износа создается комиссия. Полная ликвидация абсолютно не отображается на налоговом фоне предприятия.

- Сумма убытка списывается, а прибыль относится к внереализационным доходам.

Как происходит оформление списания ОС в 1С-упрощенка смотрите в этом видео:

Облагается ли НДС

Действующее налоговое законодательство освобождает предприятия от уплаты налога на добавленную стоимость при сдаче металлолома только в том случае, если он образовался в процессе деятельности компании.

Списанные ОС могут быть реализованы специализированным фирмам без взимания НДС государством.

Такого рода сделки не требуют наличия у продавца лицензии на лом черных металлов и прочих разрешительных документов.

Ниже приведен образец приемосдаточного акта, который может заполняться при продаже (покупке) лома черных металлов:

Все акты списания металлолома затем вносятся в Книгу учета приемо-сдаточных актов.

Аукционные торги являются эффективным средством получения максимально возможной прибыли от реализации лома черных металлов, полученного в результате ликвидации ОС. Проведение тендера оправдано, если объект продажи представляет значительную материальную ценность и вызывает интерес у потенциального покупателя. Ради двух тонн металлолома не стоит затевать эту процедуру.

Проведение аукциона начинается с подготовки тендерной документации. Для этого могут привлекаться проектные организации. Состав пакета документов может варьироваться, но обычно он содержит следующие элементы:

- приглашение участникам торгов;

- информация о предмете аукциона: в контексте лома — это его вес, класс, химический состав, габариты;

- формы заявки и инструкции оферентам;

- правила и порядок проведения тендера;

- проект договора с победителем.

О видах лома черного металла читайте здесь. Хотите сдать лом по выгодной цене? Узнайте все о пунктах приема чермета. О поиске и копе черного металла с металлоискателем можно прочесть по этой ссылке — https://rcycle.net/metally/chernye/poisk-kop-i-zagotoa

Экспорт лома черных металлов

Реализация лома на экспорт является довольно сложной процедурой с точки зрения таможенного законодательства. Для ее осуществления понадобится:

- Рассчитать таможенные пошлины.

- Получить протоколы радиационного контроля и взрывобезопасности.

- Создать условия длядосмотра в виде временной зоны таможенного контроля.

- Предоставить возможность инспекторам провести таможенный досмотр.

- Отобрать образцы для исследования в лаборатории на химсостав.

- Подготовить доказательную базу для подтверждения заявленной стоимости товара.

Кроме того, для предъявления инспекторам понадобятся следующие бумаги:

- контракт с покупателем; если сумма договора поставки будет больше пятьдесят тысяч долларов, понадобится и паспорт сделки;

- учредительные документы;

- инвойс или счет-фактура;

- транспортные накладные — потребуется ТТН, CMR или коносамент в зависимости от выбранного типа перевозки;

- подтверждение классификационного кода по ТН ВЭД;

- упаковочный лист;

- платежные документы об оплате товара;

- чеки, подтверждающие оплату таможенных сборов;

- в случае наличия льгот также потребуется их подтверждение.

Обращение в специализированную организацию, предоставляющую услуги таможенного брокера, существенно упростит процедуру оформления, но и потребует дополнительных расходов.

Оприходование металлолома в бюджетной организации

Процедура снятия ОС с баланса бюджетного учреждения схожа с аналогичной в коммерческой организации. Так же составляется комиссия, которая принимает соответствующее решение. Но в отличие от частного предприятия, здесь факт выбытия должен быть обстоятельно аргументирован и обоснован документально. Для этого могут использоваться:

- заключения экспертов о непригодности дальнейшего использования объекта;

- справки соответствующих органов о факте аварии, стихийном бедствии и прочих прецедентах, послуживших основанием для выхода из строя ОС;

- отчеты о номинальной стоимости актива;

- прочие бумаги и бланки, подтверждающие непригодность объекта для дальнейшего использования по назначению.

В отличие от частных фирм, решение о снятии ОС с баланса принимают компетентные органы, в юрисдикции которых находится предприятие, а не директор (если только актив не был приобретен за его счет).

Заключение

Подводя итоги, можно резюмировать, что в процессе списания и оприходования лома черных металлов для его последующей реализации (особенно на экспорт) существует масса тонкостей и подводных камней. Но пользователи сайта, прочитавшие эту статью, обязательно с ними справятся и смогут извлечь выгоду из продажи лома и отходов черных металлов.

Источник: https://rcycle.net/metally/chernye/oprihodovanie-metalloloma-ot-spisaniya-osnovnyh-sredstv-uchet-i-provodki

Как учреждению оприходовать и реализовать металлолом в 2019 году — Audit-it.ru

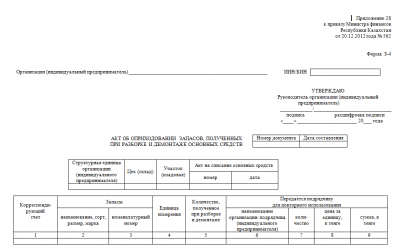

Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

После проведения ремонта, демонтажа или разборки ликвидируемых основных средств остаются отдельные детали, узлы и агрегаты, которые можно сдать в металлолом. Однако сначала такое имущество нужно принять на баланс в качестве актива, ведь от его реализации впоследствии можно получить доход. Какими записями будут оформляться операции по оприходованию и реализации металлолома казенным учреждением? Является ли данная реализация объектом обложения НДС? Каковы особенности учета доходов, полученных от сдачи металлолома, в целях налогообложения прибыли?

Принятие металлолома на баланс учреждения

Исходя из положений п. 25, 106, 118 Инструкции № 157н и п.

23 Инструкции № 162н металлолом, полученный по результатам ремонтных работ, в ходе демонтажа (разборки) списываемого имущества, подлежит оприходованиюв составе материальных запасовна счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату его принятия к учету.

Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен, то есть на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами, совершенных без отсрочки платежа (п. 52, 54, 55 СГС «Концептуальные основы»).

К сведению! При определении справедливой стоимости данные о рыночных ценах должны быть (п. 59 СГС «Концептуальные основы»):

-

подтверждены документально;

-

получены от независимых экспертов (оценщиков) либо сформированы субъектом учета самостоятельно путем изучения рыночных цен в открытом доступе.

Оприходование металлолома отражается в бюджетном учете следующими проводками (п. 23 Инструкции № 162н):

|

операции |

Дебет |

Кредит |

|

Принят к учету металлолом по справедливой стоимости: |

||

|

– при ликвидации основных средств |

1 105 36 346 |

1 401 10 172 |

|

– при проведении ремонтных работ |

1 105 36 346 |

1 401 10 199 |

Отражение операций по реализации металлолома и учету доходов

Казенное учреждение не может отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним на праве оперативного управления, без согласия собственника имущества. Поэтому осуществлять реализацию металлолома, полученного от демонтажа (разборки) списанного с учета имущества, следует по согласованию с вышестоящим главным распорядителем (распорядителем) бюджетных средств (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

Реализация металлолома является одним из видов приносящей доход деятельности, которой казенные учреждения вправе заниматься, только если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Согласно положениям бюджетного законодательства средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100 % (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

При сдаче металлолома в пункт приема лома его стоимость списывается с учета, что отражается следующей корреспонденцией счетов (п. 26 Инструкции № 162н):

|

операции |

Дебет |

Кредит |

|

Списана стоимость металлолома при его реализации |

1 401 10 172 |

1 105 36 446 |

В соответствии с Порядком № 209н начисление доходов от реализации металлолома отражается в бюджетном учете по подстатье 172 «Доходы от операций с активами» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Начисление дохода, полученного от реализации металлолома, оформляется следующей проводкой (п. 78 Инструкции № 162н):

|

операции |

Дебет |

Кредит |

|

Начислен доход, полученный от реализации металлолома |

1 205 74 564 |

1 401 10 172 |

Порядок отражения в учете операций по поступлению денежных средств, полученных от реализации металлолома, на счетах учета доходов бюджета будет зависеть от того, переданы казенному учреждению полномочия администратора доходов бюджета или нет (п. 78, 104 Инструкции № 162н):

|

операции |

Дебет |

Кредит |

|

Если учреждение является администратором доходов бюджета |

||

|

Поступили в доход бюджета денежные средства, полученные от реализации металлолома |

1 210 02 446 |

1 205 74 664 |

|

Если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет |

||

|

Отражена задолженность по перечислению в бюджет денежных средств, полученных от реализации металлолома* |

1 304 04 446 |

1 303 05 731 |

|

Поступили в доход бюджета денежные средства, полученные от реализации металлолома |

1 303 05 831 |

1 205 74 664 |

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

Налог на добавленную стоимость

Реализация лома и отходов черных и цветных металлов с 01.01.2018 подлежит обложению НДС. Однако исчислять и уплачивать налог в данном случае должны не казенные учреждения, а налоговые агенты – покупатели лома и отходов (п. 8 ст. 161, п. 3.1 ст. 166 НК РФ). Налоговая база рассчитывается налоговыми агентами исходя из стоимости реализуемых товаров, определяемой в соответствии со ст. 105.3 НК РФ, с учетом налога.

Источник: https://www.audit-it.ru/articles/account/assets/a11/990026.html