Содержание

Счет по незавершенному производству (НЗП)

В бухгалтерии незавершенным производством называют продукцию или товары, которые проходят стадии изготовления, или издержки изделия, не прошедшие приемку в процессе обработки.

Незавершенное производство включается в понятие оборотных средств и является основополагающим компонентом. Что касается размеров и составляющих, то у каждого отдельного предприятия они разняться. Это зависит от количества изготовляемой продукции, отраслевой принадлежности, длительности производственных процессов и продолжительности цикла, характера и принадлежности выпускаемого товара, а также объема издержек производства.

Остатки такого производства исчисляются сырьем, материалом или заготовками, к которым прилагались человеческие усилия в процессе превращения их на продукцию. Измерения, которые проходят в процессе учета, распределения и планирования незавершенного производства, ведутся в натуральных и стоимостных, трудовых и натуральных выражениях.

Под стоимостным выражением понимают себестоимость сырья и материалов на всех этапах промышленного процесса. Ресурсы в днях соотносятся остатками незавершенного производства к реализованной продукции по цене себестоимости.

Объем «незавершенки» можно снизить при помощи сокращения временного пространства цикла с условием роста организационного и технического уровня промышленности и условий труда. Такая процедура повышает обращаемость оборотных фондов.

Следует тщательно испытывать и контролировать промышленный процесс для выдачи предприятием установленных объемов, соответствующего состава, а также размещения по подразделениям, чтобы производство работало бесперебойно и равномерно. Такой эффективный результат можно получить при полной оптимизации величин и состава производственного процесса.

Если предприятие занимается выращиванием сельскохозяйственных культур, то в таком случае незавершенным производством будет считаться расход денежных средств на посевную однолетних растений, расходы на содержание молодых саженцев при условии реализации таких культур в краткосрочном периоде. Также в эту категорию исчисляется стоимость произведенной продукции (яйца, мед и т.д.).

Если организация занимается предоставлением услуг, то незавершенным производством считают услуги, которые не принял заказчик.

Как отражается в балансе: особенности плана счетов

Баланс отражает финансовое, производственное и имущественное состояние любой организации за определенный период. В баланс заносятся остатки по всем разделам учета, которые можно сгруппировать и соотнести со строками отчетной документации.

Читайте так же: В каком размере нормируются представительские расходы

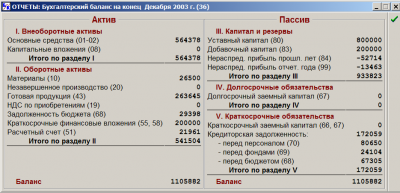

Незавершенное производство располагается в активе отчетности (раздел №2 «Оборотные активы организации») упорядоченно строке «Запасы», показывая количество запасов на отчетный период.

Определяется НП счетами производственных затрат.

- 20 — основное производство;

- 23 — дополнительное производство;

- 29 — обслуживающее хозяйство.

Предприятие формирует определенную учетную политику, и именно поэтому отражение на других счетах баланса производственных запасов может различаться. В соответствии с особенностями плана счетов, счет 20 используют для накопления информации всех расходов на основное отраслевое производство.

Такой счет имеет применение для затрат, которые могут образоваться в связи с:

- Выпуском товара различных видов.

- Предоставлением разнообразных видов услуг.

- Неотъемлемым осуществлением строительных, проектных, сыскных, геологических и разведочных работ.

- Осуществлением модернизации и ремонта промышленности.

- Ведением конструкторских и исследовательских мероприятий.

В связи со спецификой развития изготовленных товаров, учет затрат регламентируется методическими указаниями. Определенного перечня Минфином не предусмотрено, но, придерживаясь типового плана счетов, к прямым затратам можно отнести себестоимость запасов и оплату труда рабочим, которые выполняют процесс промышленного производства.

Именно поэтому в экономическом соотношении и отраслевой принадлежности руководство предприятия определяет самостоятельно прямые и косвенные расходы.

По типовому плану счетов прямыми расходами можно назвать:

- материальные расходы;

- оплата труда сотрудникам;

- отчисления на пенсионное и медицинское страхование;

- отчисления износа на ОС, которые задействованы в промышленном процессе.

Косвенными считаются остальные расходы.

Регламентируясь Положением по бухгалтерскому учету, оценка НП может производиться по:

- натуральной стоимости;

- плановой стоимости;

- стоимости материальных расходов;

- итогу прямых расходов.

Предприятия, которые задействованы в массовом производстве, подбирают один способ оценивания остаточного производства. Организации, которые занимаются выпуском однородных экземпляров, отражают НП в натуральной стоимости. Определившись с методом оценки, руководитель закрепляет его в учетной политике предприятия.

Расходы НП отражаются по дебету счета 20 с кредита счетов:

- 02 — износ ОС;

- 10 — материалы;

- 25 — общепроизводственные затраты;

- 26 — общехозяйственные затраты;

- 60 — расчеты с организацией-поставщиком;

- 69 — социальное обеспечение;

- 70 — оплата труда.

При реализации товаров или выполнении услуг расходы счета 20 списывают в дебет счетов:

- 43 — готовая продукция;

- 90 — реализация продаж.

Читайте так же: Калькуляция себестоимости продукции: формула

Незавершенное производство располагается в активе бухгалтерского баланса и подразумевает затраты, которые необходимо понести предприятию для выпуска партии продукции на отчетную дату. Такая последовательность учета расходов предусмотрена Положением о бухгалтерском учете, методическими указаниями, планом счетов и учетной политикой подведомственного предприятия.

Основные проводки

Расходы счета 20 сопровождаются проводками:

- Исчисление прямых расходов, которые напрямую зависят от промышленного процесса. Отчисления зарплаты сотрудникам: Дт 20 Кт 70.

- Средства и материалы для непосредственного использования в изготовлении товаров: Дт 20 Кт 10.

- Износ ОС, принимающих участие в изготовлении товаров: Дт 20 Кт 02.

- Налоговые отчисления из заработной платы работников: Дт 20 Кт 69.

- Расходы дополнительного производства определяются по наличию на предприятии котельных, они отражают свое содержание проводкой: Дт 20 Кт 23.

- Косвенные расходы связаны с обслуживанием и управлением на производстве, отражаются как: Дт 20 Кт 25, Дт 20 Кт 26.

- Бракованная продукция, которая не соотносится со стандартами и не может быть реализована, показана таким образом: Дт 20 Кт 28.

- При учете себестоимость произведенной продукции списывают: Дт 40, 43, 90 Кт 20. Если учитывается фактическая стоимость товара, то расходы показывают: Дт 43 Кт 20. Если товар без учета отправляется в продажу: Дт 90 Кт 20.

На конец отчетного периода (месяц) сальдо по счету «Основное производство» указывает на остаток НП и автоматически переносится на начало следующего периода, следуемого за отчетным. НП на конец месяца переносится в строку «Запасы».

Как известно, счет 20 учитывает только прямые расходы, но при закрытии баланса на отчетную дату в них относят и косвенные затраты (со счета 23, 25, 26). Для правильного исчисления предприятие руководствуется разработанной учетной политикой по отношению к своей отраслевой принадлежности.

Требует внимания учет незавершенного производства, так как правильно оцененные остатки следует отразить в балансе, что прямо влияет на формирование финансовых, социальных и экономических показателей.

При контроле оценивания НП в организациях, задействованных в легкой или пищевой промышленностях, где кратковременный цикл технологической обработки, рекомендациями предусмотрено отношение учета и калькуляции в прямые расходы, а косвенные будут отражаться в готовых товарах.

Следует определить правильный подход к оцениванию незавершенного производства, потому как достоверные данные влияют на прибыль, которую получает предприятие в процессе продажи товаров, сумму исчисления налогов от прибыли, а также итоговую сумму дивидендов для собственников и учредителей фирмы.

Инвентаризация НЗП в 1С представлена ниже.

Рекомендуем другие статьи по теме

Источник: https://znaybiz.ru/buh/plan-schetov/passivy/nzp.html

Макрос

Затраты основного производства собираются по Дебету счета 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н) с Кредита счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Так, на счете 20 учитываются, в частности, затраты:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

Когда продукция произведена или услуги оказаны, затраты, собранные по Дебету счета 20, списываются с Кредита этого счета в Дебет счетов:

- 43 «Готовая продукция»;

- 90 «Продажи» и др.

Поэтому, в любой момент времени дебетовое сальдо счета 20 означает часть затрат основного производства, которая пока не превратилась в готовую продукцию, или величину понесенных расходов на выполнение работ (оказание услуг), которые не завершены и не приняты заказчиком. Это и есть затраты в незавершенном производстве.

Учет затрат в незавершенном производстве

Сказанное выше означает, что вопрос о том, какие по незавершенному производству проводки формируются в бухгалтерии, не корректен. Ведь величина НЗП – это не оборот по счетам, а сальдо счета 20, т. е. его срез на определенную дату. Не должен вызывать и сомнений ответ на вопрос «Затраты в незавершенном производстве — актив или пассив». НЗП — часть имущества организации, которое отражается в активе баланса по строке «Запасы» (п. 20 ПБУ 4/99).

А вот в какой оценке отражается остаток НЗП, зависит от порядка, принятого организацией и закрепленного в ее учетной политике для целей бухгалтерского учета.

Существуют следующие варианты оценки НЗП (п. 64 Приказа Минфина от 29.07.1998 № 34н):

| Массовое и серийное производство | — по фактической производственной себестоимости;— по нормативной (плановой) производственной себестоимости;— по прямым статьям затрат;— по стоимости сырья, материалов и полуфабрикатов |

| Единичное производство | — по фактически произведенным затратам |

При этом помимо стандартных бухгалтерских записей по выпуску готовой продукции или списанию затрат при выполнении работ (услуг), возможно и списание незавершенного производства на убытки. К примеру, НЗП по аннулированному производственному заказу будет списано бухгалтерской записью:

Дебет счета 91-2 «Прочие расходы» — Кредит счета 20.

Отражение незавершенного производства на счетах бухгалтерского учета

Для обобщения информации о стоимости незавершенного производства согласно Инструкции по применению Плана счетов следует использовать счет 20 «Основное производство».

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства.

Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства.

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Учет затрат НЗП

Источник: https://macros-ht.ru/spravochnik/nezavershennoe-proizvodstvo-v-balanse/

Основное производство в бухгалтерском балансе (нюансы)

Незавершенное производство в бухгалтерском балансе входит в состав данных строки 1210 при наличии дебетовых остатков по счетам его учета на конец периода. О том, как формируется незавершенное производство в бухгалтерском учете и что влияет на его отражение в балансе, читайте в нашей статье.

Незавершенное производство: отражение в отчетности

Незавершенное производство: счет учета

Состав затрат основного производства

Формирование остатка по незавершенному производству

Прямые и косвенные затраты

Незавершенное производство в бухгалтерском учете

Итоги

Незавершенное производство: отражение в отчетности

Стоимость затрат на производство, не списанных на себестоимость готовой продукции (выполненных работ, услуг), признается затратами незавершенного производства. Незавершенное производство отражается в активе баланса во 2-м разделе «Оборотные активы» в строке «Запасы», входя составной частью в сумму всех запасов, имеющихся на отчетную дату.

Подробнее о структуре баланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Информацию о порядке заполнения бухгалтерского баланса вы найдете в материале «Составляем бухгалтерский баланс».

О том, как заполнять баланс «упрощенцам», вы узнаете, прочитав материал «Как заполнить бухгалтерский баланс при УСН?».

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». А вот ответ на вопрос, будут ли затраты незавершенного производства в бухгалтерском учете формироваться с учетом затрат, накопленных по счетам 25 «Общепроизводственные расходы» и счету 26 «Общехозяйственные расходы», зависит от того, что организация записала в учетной политике.

Затраты, собранные на счете 25 за месяц, могут полностью относится на счет учета затрат основного производства (20), а могут распределяться либо на 2 счета (20 и 23), либо на все 3 счета учета прямых затрат (20, 23, 29). Накопленные на счете 25 расходы вместе с прямыми затратами формируют производственную себестоимость продукции, работ или услуг.

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т. д.

Прямые расходы списываются в дебет счета «Основное производство» с кредита счетов:

- 02 и 05 — в части амортизации имущества, используемого для основного производства

- 10, 15, 16, 21 — по использованным производственным запасам и расходам, связанным с их приобретением;

- 60 и 76 — по услугам производственного характера, непосредственно связанным с основным производством;

- 69 и 70 — в части зарплаты основного производственного персонала и начислений на нее.

На основное производство также списывается брак, подлежащий исправлению (Дт 20 Кт 28). Ежемесячно с кредита счета 23 на счет 20 поступает часть затрат вспомогательного производства, с кредита счета 25 — косвенные расходы (или их часть) по обеспечению производства, с кредита счета 26 — часть общехозяйственных затрат (если организация не использует метод директ-костинг и не списывает эти расходы в дебет счета 90).

Формирование остатка по незавершенному производству

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

Сальдо по счету 20, оставшееся по итогам месяца, отражает стоимость основного незавершенного производства (НЗП).

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

Остаток незавершенного производства по счетам 20, 23, 29 является остатком незавершенного производства в бухгалтерском учете по организации в целом. Незавершенное производство — счет 20 + счет 23 + счет 29, не закрытые на конец отчетного периода, — остатки на них суммируются с прочими данными, вносимыми в строку «Запасы» в балансе.

Не относятся к незавершенному производству:

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

О проводках, возникающих при учете неисправимого брака, читайте в статье «Учет брака в производстве — бухгалтерские проводки».

Прямые и косвенные затраты

Особенности учета затрат, относящихся к незавершенному производству, определяются отраслевыми методическими рекомендациями, поскольку они довольно сильно зависят от специфики вида конкретного производства.

Четкого перечня затрат, которые надлежит относить к прямым, в законе о бухучете и других нормативных материалах нет. Есть только упоминание в Инструкции по использованию плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, о том, что к прямым расходам следует относить стоимость производственных запасов и расходов на оплату труда рабочих, задействованных в процессе производства.

Такая неопределенность в нормативных актах указывает на то, что предприятию в соответствии с особенностями своего производства следует отразить в собственной учетной политике, какие именно затраты для целей бухучета будут относиться к прямым, а какие к косвенным.

К прямым расходам можно отнести:

- материальные затраты на производство (сырье, материалы, полуфабрикаты и комплектующие);

- расходы на оплату труда персонала, занятого в производстве и обслуживании производственного процесса;

- расходы на обязательное пенсионное, социальное и медицинское страхование, начисляемые на оплату труда вышеуказанного персонала;

- амортизационные отчисления на основные средства, занятые в производственном процессе.

О методах оценки запасов, списываемых на производство, читайте в материале «Методы оценки материально-производственных запасов».

Косвенными тогда будут все иные расходы.

О том, как разделить производственные затраты на прямые и косвенные для целей налога на прибыль, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Незавершенное производство в бухгалтерском учете

В соответствии с п. 63 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н, к НЗП (незавершенному производству) следует отнести продукцию или услуги (работы), не прошедшие всех фаз производственного цикла. Также сюда относится недоукомплектованная и/или не прошедшая апробацию и техприемку продукция.

Как указано в п. 64 ПБУ о бухучете и бухотчетности, для отражения в балансе оценка незавершенного производства может осуществляться по:

- фактической производственной себестоимости;

- нормативной (плановой) производственной себестоимости;

- стоимости материальных затрат (сырья, материалов и полуфабрикатов);

- сумме прямых затрат.

Те предприятия, у которых налажено серийное или массовое производство, могут выбрать один из указанных способов оценки незавершенного производства. А те производители, которые выпускают продукцию в единичных экземплярах, незавершенное производство должны показывать лишь по фактически произведенным затратам.

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике. При выборе метода оценки незавершенного производства по прямым статьям затрат в учетной политике рекомендуется отразить, как организация будет распределять текущие расходы и остатки незавершенного производства на начало месяца между выпуском готовой продукции и незавершенным производством на конец месяца.

Итоги

Сальдо по счетам «Основное производство», «Вспомогательное производство», «Обслуживающие производства и хозяйства» на конец отчетного периода свидетельствует о том, что осталось незавершенное производство. Стоимость, характеризующая незавершенное производство на конец отчетного периода, учитывается в данных, образующих показатель строки 1210 баланса «Запасы».

На счете 20 учитывают прямые расходы на производство; ежемесячно при закрытии месяца туда относят часть косвенных расходов с учетом особенностей их распределения, установленных учетной политикой. Кроме того, в учетной политике закрепляют правила разделения расходов на прямые и косвенные, порядок закрытия счетов учета косвенных расходов и оценки незавершенного производства.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/osnovnoe_proizvodstvo_v_buhgalterskom_balanse_nyuansy/