Содержание

- 1 Все особенности налогообложения ОФЗ, корпоративных и валютных облигаций

- 2 Особенности налогообложения по облигациям

- 3 Особенности налогообложения операций с облигациями

- 4 Налогообложение ОФЗ для юридических лиц — Бизнес, финансы, инвестиции

- 5 Налогообложение ОФЗ для юридических лиц

- 5.1 2. Где можно будет купить облигации и как получить доход?

- 5.2 3. Сколько я получу, если вложу в «народные ОФЗ» 30 тысяч рублей на три года?

- 5.3 4. Какие есть риски по сравнению с вкладами?

- 5.4 5. Придется ли платить налог с дохода по гособлигациям и сколько?

- 5.5 Как было, как будет

- 5.6 Налогообложение ОФЗ для юридических лиц — Бизнес, финансы, инвестиции

Все особенности налогообложения ОФЗ, корпоративных и валютных облигаций

Привлекательность инвестирования в долговые бумаги растёт с каждым годом, появляется всё больше новых инвесторов, которые хотят получить стабильный и надёжный доход выше банковского депозита. И, естественно, возникает много вопросов о налогообложении облигаций. Что облагается налогом? Как их платить? Как получить вычет НДФЛ? Какие есть нюансы? Структурированную информацию найти сложно, но попробуем это сейчас исправить.

Начнём с самого простого вопроса с приятным ответом. Все российские брокеры без вашего участия готовят и передают все необходимые документы налоговой о доходах своих клиентов. Это их обязанность. Также за вас считается сумма платежа, которая удерживается автоматически. Другими словами, можно не переживать, что вы по незнанию что-то не заплатите и будут проблемы, спим спокойно.

Но, что нам нужно знать, так это в каких случаях берут налоги и какова их величина. Тогда мы сможем это учитывать при планировании своих инвестиций и подсчете нашего дохода.

СПРАВКА! Единственный случай, когда самостоятельно придётся готовить документы и платить — это торговля иностранными бумагами у зарубежных брокеров. Например, при инвестировании в облигации США.

Облагаются ли облигации?

В целом, налоги ослабляются и отменяются. Но здесь много нюансов. Все зависит от вида приобретенных облигации и их характеристик, по какой цене покупали (с дисконтом ли), ждали ли вы погашения или продали раньше срока.

Налог всегда платится с дохода.

Нет прибыли — нет налога.

Налог может быть наложен на любую из статей доходов:

- на купонный доход (для большинства бумаг был отменен, ниже будут подробности);

- на положительную разницу между ценой покупки и продажей;

- на НКД при продаже;

- на курсовую разницу у еврооблигаций.

Налоговая ставка на доходы физических лиц (НДФЛ) в России составляет 13%. Любой частный инвестор, торгующий через брокера, — это физическое лицо.

Офз в рублях

Инвестор освобождён от налога на купонный доход на все облигации федерального займа (ОФЗ). И это логично, мы и так являемся кредиторами государства, было бы странно платить обратно наш законный процент государству. Но часто на практике, купон — это не единственная статья дохода у долговой бумаги.

Перечислим всё, от чего придётся отдать 13% дохода. Эти правила распространяются как для физических, так и для юридических лиц:

- Если вы приобретаете ОФЗ по цене меньше номинальной стоимости (т.е. покупаете с дисконтом) и дожидаетесь погашения. Тогда 13% будет изъято только из этой разницы.

Рассмотрим академический пример (все цифры максимально приближены к реальным на момент написания статьи, но логика не потеряет актуальность):

Номинальная стоимость 1000 рублей. Дата погашения через 2 года. Размер купона пусть будет 35.15 рублей (выплачивается 2 раза в год). Вы купили одну облигацию за 98.5% от номинала, т.е. за 985 рублей.Дожидаемся погашения и считаем прибыль и налог.

За 2 года нам пришло 4 купона по 35.15 рублей, это 140.6 рублей. Эта сумма налогом не облагается. Далее, государство погасило облигации по номинальной стоимости и вернуло нам 1000 рублей, напомню, что мы покупали по 985.Разница получилась 15 рублей, и вот с этих 15 рублей будет удержан налог 13%, а это всего лишь 1.95 рублей.

Получилось, что через 2 года мы в общей сложности получили 1138.65 рублей = 1000 рублей (номинал) + 140.6 рублей (купонный доход) — 1.95 рублей (13% от разницы между покупкой и погашением). А это на 15.59% больше вложенного, что в пересчете 7.79% годовых.

Можно посчитать дальше, и сказать, что налог в этом случае съел 0.098% годовых — сотые процента, это очень мало.

- Если вы продали ОФЗ раньше срока за цену превышающую цену покупки, будет также налог на разницу. Тут пример можно не приводить. Математика точно такая же, как в предыдущем примере, только представьте, что вы не дожидались погашения, а облигации сами подросли в цене и вам удалось продать за 100% от номинала.

- Если вы продали ОФЗ раньше срока с ненулевым накопленным купонных доходом (НКД). В этом случае налог будет удержан с НКД. К сожалению, этот налог не отменен. Пример тоже схож с первым, только формула немного усложняется, добавляется текущий НКД на момент продажи. Допустим, мы также покупали бумагу за 98.5%, но получили только 2 купона, и, не дождавшись третьего, решили продать. Для простоты, пусть мы не дождались ровно половины и наш НКД составил половину купона, т.е. 17.575 рублей. С них и придётся заплатить 13% государству.

НКД облагается налогом 13%, поэтому выгодней продавать облигации, когда НКД маленький, сразу после выплаты купона, который от него освобождён. Так доход будет больше.

Это удивительно, но способ вообще не платить налоги тоже есть. Но, как это обычно бывает, с нюансами. Получить вычет НДФЛ при покупке облигации можно, только оформив индивидуальный инвестиционный счёт (ИИС). Эта услуга появилась в 2015 году и ей может воспользоваться любой гражданин РФ. Оформить ИИС можно только один раз на одного человека и счёт имеет ряд ограничений.

Открыв его, можно получить полный вычет налогов и даже дополнительные деньги от государства. За счёт этих выплат, которые по сути являются возвратом ваших прошлых уплаченных налогов, в комбинации с покупкой ОФЗ, можно получить доходность в 20% годовых. Таким образом, государство хочет заинтересовать население в торговле на бирже и повысить финансовую грамотность страны. Но это уже тема для отдельной статьи.

ОФЗ-н (народные)

Народные облигации не продаются на бирже. Их можно приобрести только у банков агентов: Сбербанк или ВТБ. Продать на вторичном рынке их нельзя, следовательно и никаких налогов там нет. ОФЗ-н — это вообще отдельный инструмент со своими правилами. Но зато, вместо них придётся заплатить агентское вознаграждение банкам, которое составляет целых 1.5% от всей суммы сделки. А это гораздо существенее любых налогов с ОФЗ на бирже.

Муниципальные

Муниципальные облигации, тесно связаны с государством и подобно ОФЗ не облагаются налогом на купонный доход. Этим бумагам свойственны такие же правила, что мы описали в пункте об ОФЗ.

Корпоративные долговые бумаги

Начиная с 1 января 2018 года, по принятому госдумой закону, был отменен 13% налог на купонный доход корпоративных облигаций. Теперь они стали гораздо привлекательнее, ведь раньше за счет налога, даже с учётом бо́льших процентных ставок, доход мог получиться такой же или даже меньше чем у ОФЗ, при этом, бумаги оставались более рискованными.

Теперь же на них действуют такие же правила и вся математика из примеров выше (см. пункт ОФЗ) актуальна и для облигаций компаний. Но есть важные исключения, это справедливо не для всего корпоративного сектора долговых бумаг.

ВНИМАНИЕ! Новый закон по отмене налога 13% на купонный доход у корпоративных облигаций касается только тех бумаг, которые были размещены после 1 января 2017 года. И купон которых не превышает текущую ставку рефинансированияЦентрального Банка более чем на 5 процентных пунктов.

Разберемся подробнее, что это значит на практике. В первую очередь это затрагивает высокодоходные облигации, так что получить сверхприбыль и спать спокойно не выйдет. Рассмотрим на примере, что означает разница в 5 процентных пунктов. Когда ставка рефинансирования равна 7.25%, то прибавив 5 п.п.

, мы получим, что для освобождения от налогов, размер купона не должен превышать 12.25%.

Как правило, облигации с более высокой доходностью будут и более рискованными, поэтому, если вы не профессионал по выбору надёжных эмитентов, лучше оставаться в «безналоговых» пределах доходности и покупать только облигации самых крупных компаний.

Ещё важный момент, как именно облагается НДФЛ от купона таких облигаций.

ВАЖНО! С 1 января 2018 года изменился порядок обложения. Теперь облагается не вся сумма дохода полученного по облигациям, а только разница между суммой выплаты процентов по купону и суммой процентов, которую считают из номинальной стоимости облигации и ставки рефинансирования ЦБ (действующей на момент получения купона) + 5%.

Давайте теперь рассмотрим на примере с цифрами:

Если ключевая ставка = 7.25%.

Допустим, мы выбрали некую бумагу с купонной доходностью 14%.Купон превышает на 5% ключевую ставку, значит придётся платить налог. Сколько в итоге у нас получится купонный доход с учетом налога 35% от разницы?Для простоты, представим идеальные условия: мы купили бумагу по номиналу, получили купоны за год и продали по номиналу.

В налоги пойдёт: 17.5 рублей * 35% = 6.13 рублей.Итого, вместо 140 рублей от купонов, за год мы получим 133.87 рублей.

Итого, с учётом НДФЛ, наша реальная доходность составит 13.38%.

Как видите, налог съел не так много доходности: 0.62%.

И ещё раз, помните, что бы не платить налог, нужно смотреть и на дату размещения бумаги. Нам нужны облигации, эмиссия которых была после 1 января 2017, смотрите на rusbonds или в терминале quik (где вам удобней) на дату выпуска, будьте внимательны.

Итак, подведём итог, в случае с корпоративным рынком удерживаются налоги:

- 13% от положительной разницы между покупкой и продажей/погашением облигации.

- 13% от НКД при продаже бумаги.

- 35% от разницы купонного дохода со ставкой рефинансирования, если размер купона больше на 5 п.п. текущей ставки рефинансирования.

- 13% от купонного дохода, если дата выпуска облигации раньше 1 января 2017 года.

СПРАВКА! Стандартная налоговая ставка на корпоративные облигации для юридических лиц равняется 24%.

Кажется, что налогов много, но, на самом деле, корпоративные бумаги на несколько процентов годовых выгоднее государственных. Тем более после отмены налога на купонный доход у большинства надёжных эмитентов.

Еврооблигации

В случае с еврооблигациями, правила налогообложения такие же, в зависимости от сектора. Для государственных смотрите пункт в статье про ОФЗ, а для корпоративных правила чуть выше по тексту (если не читали по порядку), не будем повторяться. Но, к сожалению, из-за того, что евробонды — это облигации в иностранной валюте, существуют очень важные и неприятные правила в налоговом кодексе РФ для дохода с валютных активов.

С вас будет изъят налог (НДФЛ) 13% на положительную курсовую разницу (фиксируется по курсу ЦБ) между днём покупки и продажей/погашением облигации.

Это может стать дополнительной потерей валютной доходности, и нужно всё внимательно считать. Суть в том, что брокеры при оплате налогов физических лиц, все доходы обязаны пересчитывать на рубли.

В тот момент, когда вы покупаете еврооблигацию, брокер запоминает эквивалент суммы сделки в рублях по курсу ЦБ на этот день. Тоже самое происходит при продаже. Так как между покупкой и продажей проходит много времени, курс может сильно измениться и ваш доход в рублёвом эквиваленте может быть существенным. С него то и будет удержано 13%.

ВАЖНО! Налог будет вычтен даже в том случае, если вы вообще в рубли ничего не переводили, и все активы с продажи валютных облигаций хранятся в долларах.

Для простоты стоит запомнить факт: все налоги со всех доходов еврооблигаций считаются в рублях.

Заключение

Итак, налоги непростая тема, но однажды разобравшись и проверив на практике, всё не кажется таким страшным. С учётом новых правил и отмене налогов на купон, облигации становятся ещё более привлекательным и прибыльным инструментом. Даже с учётом всех отчислений, подобрать нужные бумаги с доходом выше банковских депозитов, в том числе валютных, не сложно. А новым инвесторам стоит рассмотреть вариант получения вычета НДФЛ через ИИС. Удачных инвестиций!

25104 просмотра Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Источник: https://ofzdohod.ru/bonds/parametry-i-dokhodnost/nalogi/

Особенности налогообложения по облигациям

Ценная бумага, которая дает оговоренный заранее фиксированный доход, называется облигацией. Она удостоверяет отношения займа между должником (эмитентом) и кредитором (инвестором, владельцем облигации).

Как инструмент для получения дохода, операция с облигациями несет налоговую нагрузку:

- физические лица платят НДФЛ

- юридические — налог на прибыль.

Но бывают и облигации, необлагаемые налогом. Какие облигации являются освобождёнными от НДФЛ читайте далее.

Рублевые облигации

Налогообложение облигаций, эмитированных в рублях, регламентируется Налоговым кодексом РФ.

Налоговая база — итоговый результат по операциям, т.е. доход минус расход (п. 12 ст. 214.1. НК РФ)

Доход по операциям с облигациями это поступление от погашения (продажи) облигации, полученное в налоговом периоде (п. 7 ст. 214.1. НК РФ).

Расход по операциям с облигациями это накладные расходы (приобретение, хранение, реализация, погашение) см. п. 10 ст. 214.1. НК РФ.

Рассмотрим виды российских (рублевых) облигаций.

- Государственные облигации (ОФЗ) и их налогообложение:

Гособлигации эмитируются федеральными органами управления и властями субъектов федерации. Чаще их называют ОФЗ — облигации федерального займа.

Именно этот вид наименее рисковый и наиболее востребованный. Минус у них один. Доходность приносится в жертву рискам.

Сумма начисленных процентов по ОФЗ не облагается (п. 25 статьи 217 НК РФ).

- Муниципальные облигации (МО)

Эмитентами МО являются муниципальные органы власти. Также как и ОФЗ востребованы, но имеют пониженную доходность.

Сумма начисленных процентов по муниципальным облигациям не облагается (п. 25 статьи 217 НК РФ).

- Корпоративные облигации (КО)

Иначе эти облигации называют коммерческими, исходя из того, что их выпускают корпорации разных форм собственности. На фоне ОФЗ и МО более доходны, но при этом имеют высокий уровень риска.

Обложению налогом подлежат:

Иными словами доходы от корпоративных облигаций облагаются сейчас как банковские депозиты.

Рассмотрим ситуацию расчета НДФЛ в 2018 году:

Номинал облигации 1000 руб. Ставка рефинансирования 7,75%. Процентный доход (15%) выплачивается ежегодно.

Налоговая база = 1000*15% — 1000 *(7,75%+5%) = 150 — 127,5 = 22,5 руб.

НДФЛ = 22,5 *35% = 7,875 руб.

Обратите внимание, что в отличие от налога на доходы по операциям с ценными бумагами (13%), налог «на превышение ключевой ставки+5%» составляет 35%.

Существуют корпоративные облигации, необлагаемые НДФЛ. На сайте Московской биржи можно найти их перечень.

Налогообложение еврооблигаций

В таблице 1 показано как облагаются оба вида доходов от корпоративных еврооблигаций.

Таблица 1 — Налоговые ставки на операции с долгами российских предприятий

В таблице 2 показано как облагаются еврооблигации, выпущенные Минфином РФ.

Таблица 2 — Налогообложение государственных еврооблигаций

Ниже даны пояснения и примечания к таблицам 1 и 2.

ОБРАТИТЕ ВНИМАНИЕ:

Налогообложению подлежит доход от реализации ЕО, который пересчитан в российской валюте по курсу Центробанка.

Нюансы налогообложения еврооблигаций

для инвесторов — физических лиц

Чтобы было понятнее, разберем ряд ситуаций.

Ситуация 1. Курс валюты не изменился.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс не изменился).

Отдаем 60600 руб. Получаем 60660 руб.

Доход от реализации равен 1$.

Доход переведен в рубли: 60660 — 60600 = 60 руб.

НДФЛ = 60 руб.*13% = 7,8 руб.

Ситуация 2. Курс валюты вырос.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс ЦБ 65 руб./$).

Отдаем 60600 руб. Получаем 65715 руб.

Доход от реализации равен 1$.

Доход переоценен и переведен в рубли: 65715 — 60600 = 5115 руб.

НДФЛ = 5115 руб.*13% = 664,95 руб.

Ситуация 3. Курс валюты снизился.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс ЦБ 55 руб./$).

Отдаем 60600 руб. Получаем 55605 руб.

Доход от реализации равен 1$.

Доход переоценен и переведен в рублевый убыток: 55605 — 60600 = — 4995 руб.

НДФЛ не платится, так получен убыток.

Ситуация 4. Курс валюты вырос.

Покупается-продается 1 ЕО. Убыток в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1009$ (курс ЦБ 65 руб./$).

Отдаем 60600 руб. Получаем 65585 руб.

Убыток от реализации равен -1$.

Убыток переоценен и стал рублевым доходом: 65585 — 60600 = 4985 руб.

НДФЛ = 4985 руб.*13% = 648,05 руб

ВАЖНО:

С 01 января 2019 года при продаже или погашении государственных ЕО образовавшийся доход от изменения курса будет освобожден от налогообложения. Иными словами, Минфин РФ отменяет переоценку своих еврооблигаций для инвесторов — физических лиц.

Подробный разбор ситуаций смотрите ниже на рис. 1.

Рисунок 1 — Еврооблигации Минфина РФ: освобождение от уплаты НДФЛ дохода от курсовой разницы.

Нюансы налогообложения еврооблигаций для инвесторов — юридических лиц

Определяя базу для налога на прибыль, предприятия не учитывают факт изменения стоимости еврооблигации из-за роста или снижения курса валюты. Реализуя ценную бумагу, юрлицо учитывает в инвалюте выручку от реализации и расходы на приобретение, пересчитывая по курсу Центробанка на дату проведения операции. В целом это нюансы для профессионального бухгалтера.

Риски и расходы держателей облигаций

Несмотря на то, что облигации (рублевые и ЕО) считаются низко рискованными финансовыми инструментами, важно помнить о существовании внешних рисков, от которых не застрахована ни одна компания.

Цены на облигации могут поменяться в любой момент, под влиянием макроэкономических событий. Такой риск называют рыночным.

Возможны ситуации, когда происходят задержки выплат (основной суммы по номиналу и/или купонов), либо эмитент идет на невыплаты в силу разных причин. Такой риск называется кредитным.

Все эмитенты регулярно оцениваются рейтинговыми агентствами, которые присваивают определенные уровни надежности. Инвестору рекомендуется мониторить положение в рейтингах свои облигации.

Будущий инвестор должен также помнить, что помимо налогов он будет платить комиссию за все операции бирже и брокеру.

Таким образом, перед началом торговли на фондовом рынке, выбирая брокера и финансовый инструмент, следует ознакомиться:

- с тарифами биржи и брокеров на операции

- с налоговыми ставками на интересующие виды ценных бумаг.

по теме статьи

Очень полезную информацию по нюансам налогообложения доходов, практически по всем инструментам инвестирования, расскажет независимый финансовый советник, генеральный директор компании «Эмкварта. Персональный советник» Наталья Смирнова.

Источник: https://bond-invest.ru/nalogooblozhenije-po-obligacijam/

Особенности налогообложения операций с облигациями

Ценная бумага, которая дает оговоренный заранее фиксированный доход, называется облигацией. Она удостоверяет отношения займа между должником (эмитентом) и кредитором (инвестором, владельцем облигации).

Как инструмент для получения дохода, операция с облигациями несет налоговую нагрузку:

- физические лица платят НДФЛ

- юридические — налог на прибыль.

Но бывают и облигации, необлагаемые налогом. Какие облигации являются освобождёнными от НДФЛ читайте далее.

Нюансы налогообложения еврооблигаций

для инвесторов — физических лиц

Чтобы было понятнее, разберем ряд ситуаций.

Ситуация 1. Курс валюты не изменился.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс не изменился).

Отдаем 60600 руб. Получаем 60660 руб.

Доход от реализации равен 1$.

Доход переведен в рубли: 60660 — 60600 = 60 руб.

НДФЛ = 60 руб.*13% = 7,8 руб.

Ситуация 2. Курс валюты вырос.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс ЦБ 65 руб./$).

Отдаем 60600 руб. Получаем 65715 руб.

Доход от реализации равен 1$.

Доход переоценен и переведен в рубли: 65715 — 60600 = 5115 руб.

НДФЛ = 5115 руб.*13% = 664,95 руб.

Ситуация 3. Курс валюты снизился.

Покупается-продается 1 ЕО. Доход в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1011$ (курс ЦБ 55 руб./$).

Отдаем 60600 руб. Получаем 55605 руб.

Доход от реализации равен 1$.

Доход переоценен и переведен в рублевый убыток: 55605 — 60600 = — 4995 руб.

НДФЛ не платится, так получен убыток.

Ситуация 4. Курс валюты вырос.

Покупается-продается 1 ЕО. Убыток в долларах.

Мы покупаем за 1010$ (курс ЦБ 60 руб./$).

Продаем за 1009$ (курс ЦБ 65 руб./$).

Отдаем 60600 руб. Получаем 65585 руб.

Убыток от реализации равен -1$.

Убыток переоценен и стал рублевым доходом: 65585 — 60600 = 4985 руб.

НДФЛ = 4985 руб.*13% = 648,05 руб

ВАЖНО:

С 01 января 2019 года при продаже или погашении государственных ЕО образовавшийся доход от изменения курса будет освобожден от налогообложения. Иными словами, Минфин РФ отменяет переоценку своих еврооблигаций для инвесторов — физических лиц.

Подробный разбор ситуаций смотрите ниже на рис. 1.

Рисунок 1 — Еврооблигации Минфина РФ: освобождение от уплаты НДФЛ дохода от курсовой разницы.

Нюансы налогообложения еврооблигаций для инвесторов — юридических лиц

Определяя базу для налога на прибыль, предприятия не учитывают факт изменения стоимости еврооблигации из-за роста или снижения курса валюты. Реализуя ценную бумагу, юрлицо учитывает в инвалюте выручку от реализации и расходы на приобретение, пересчитывая по курсу Центробанка на дату проведения операции. В целом это нюансы для профессионального бухгалтера.

Налогообложение ОФЗ для юридических лиц — Бизнес, финансы, инвестиции

Доход с облигаций подлежит налогообложению. Если инвестор получает прибыль, то ставка для отчисления в бюджет составит 13% либо 35%, в зависимости от типа дохода. Рассмотрим, как правильно считается налог с учетом последних поправок на 2018 год.

Общий порядок

Базой для исчисления налога является доход физлица – положительный финансовый результат, образованный в ходе инвестиционной деятельности, уменьшенный на сумму расходов. Простыми словами – налог нужно платить с «чистой прибыли», а не валового дохода. Порядок налогообложения в данном случае регулирует п.12. статьи №214.1 НК РФ.

Определение понятий:

- Под «доходом» понимают все денежные поступления, которые инвестор получил при погашении или продаже ценной бумаги в текущем налоговом периоде (основание – п.7 ст. 214.1 Налогового кодекса).

- Под «расходом» понимают все траты, которые инвестор понес при покупке облигаций, а также комиссионные отчисления за хранение либо погашение облигаций (основание – п.10 ст. 214.1 Налогового кодекса).

Купонный доход, который физическое лицо получает при владении муниципальными облигациями или ОФЗ, в базу для исчисления налога не включается (основание – п. 25 ст. 217 НК РФ).

Прибыль, которую физическое лицо получает в виде купонных отчислений, облагается налогом, если эмиссия была проведена до 2017 года (основание – п. 7 статьи №214.1 НК РФ). По дисконтным облигациям налог платится с разницы сумм покупки и продажи. Если расход меньше дохода – с прибыли платят 13%.

То есть: стоимость приобретения ценной бумаги 1000 рублей, цена продажи 1300, доход – 300 рублей. Cчитается так: 1300 рублей (доход) минус 1000 рублей (расход). Также из прибыли вычитаются сопутствующие траты – комиссии, абонентская плата, депозитарий. Оставшаяся сумма – база для начисления налога.

Аналогичным образом считают прибыль по еврооблигациям. Но в данном случае доход образуется и от курсовой разницы. Так, стоимость облигации останется на прежнем уровне или упадет, но если валюта подорожала, то в рублевом эквиваленте инвестор получает прибыль.

Если эмиссия проведена после 1 января 2017 года включительно, то купонный процент инвестор получает без списания налога. Также держатель освобождается и от выплаты 13% НДФЛ, если ценная бумага продержана до погашения. При этом новый порядок предполагает, если купонный процент больше ключевой ставки на 5%, то с разницы (с превышения) инвестор платит налог 35%.

Пример: ключевая ставка 7,25%. Если купонный процент равен 10%, то он не превышает 7,25+5% (12,25%), и базы для начисления налога нет. Но если купон равен не 10%, а 15%, то налог начисляют на разницу (15%-12,25% = 2,75%). Данный вопрос регламентирует п.1 ст. 214.2 НК РФ.

На основании поясняющего письма Минфина, опубликованного 3.11.2017г (n03-03-10/72515), датой эмиссии считают дату размещения ценной бумаги.

В результате максимальный процент купона, не облагаемый налогом, непостоянен. В зависимости от колебаний ключевой ставки он будет меняться, и этот показатель нужно отслеживать, чтобы предпринимать верные действия. Чем ниже ставка ЦБ РФ, тем больше облигаций будет попадать под налогообложение.

Особенности ОФЗ

Относительно спорным моментом становится порядок начисления налога на прибыль, которая образуется от разницы стоимости покупки и продажи по ОФЗ. Руководствуясь п.32. ст.

217 НК РФ, физлицо освобождается от уплаты налога на выигрыши по ценным бумагам (облигациям) госзайма РФ, в том числе на суммы от погашения.

Но письмо Минфина поясняет, что данный термин не применим к ОФЗ, и финансовая выгода, полученная при погашении, должна быть включена в базу для исчисления налога (основание – письмо №21-03-04/35490 от 17.06.2016г).

При определении налогооблагаемого дохода, полученного от инвестиционной деятельности при работе с облигациями федерального займа и муниципальными облигациями, учитывается результат от купли-продажи без прибыли, полученной с купона. В данный список льготных долговых бумаг попали все ОФЗ и муниципальные. Основание – п.13 статьи №214.1 НК РФ.

Подробнее: о видах муниципальных облигаций и облигаций федерального займа.

Расчеты с учетом НКД

При работе с ОФЗ и муниципальными облигациями НКД (накопленный купонный доход) к учету не принимается, как и купоны, не облагающиеся налогом. В отношении корпоративных письма Минфина дают четкое разъяснение: НКД суммируется с суммой дохода (при продаже) или с суммой расхода (при покупке).

Рассмотрим на примере расчет базы для исчисления налога на прибыль по облигациям, выпущенным до наступления 2017 года:

- Если ценная бумага была куплена за день до перечисления купонной выплаты (с НКД), при ее получении это считается доходом и облагается налогом.

- Если на следующий день облигацию продать, то сделка является невыгодной – НКД увеличил расход при покупке, а продается бумага после его выплаты, условно, по номиналу. То есть дешевле, чем была куплена. В результате образуется убыток, который будет учтен при расчете налога.

В данном случае учитывают, что по операциям с облигациями, выпущенными после 2012 года, налог начисляется в конце налогового периода. По более ранним выпускам порядок другой – налог с купона вычитается сразу, но учитывается в конце налогового периода. Таким образом, в первом случае доход и расход компенсируют друг друга, а во втором сначала нужно заплатить налог, а потом производится перерасчет с учетом убытков.

Рассмотрим пример, когда размещение на фондовом рынке происходило после 2017 года. Процент купона превышает ключевую ставку менее, чем на 5%.

Если инвестор покупает облигацию с НКД, условно, за сутки до его выплаты, затем получает процент по купону – эта прибыль налогом не облагается. А если через день после этого облигацию продать, образуется убыток.

Формально инвестор потратил больше, чем получил от продажи, но фактически эта разница была компенсирована, так как в период владения был получен НКД.

Но, если ставка по купону превышает ключевую более, чем на 5%, вычисления принимают иной вид. Нужно рассчитать, чему равна сумма дохода именно от разницы ставок. Она и станет налогооблагаемой базой.

Налогообложение по операциям через ИИС

ИИС или индивидуальный инвестиционный счет является разновидностью брокерского счета. Создан он при участии государства с целью привлечь граждан к работе на бирже – покупке акций, облигаций. Использование его дает инвестору определенные налоговые льготы.

Есть два типа ИИС:

- А – возврат НДФЛ в размере 13%, но не более 52 тыс. рублей в год. Максимальная сумма, с которой оформляется возврат – 400 000 рублей. Выплата налогового вычета положена только один раз, чтобы получить еще один, нужно пополнить счет в следующем году. Итого за 3 года можно вернуть до 156 000 рублей.

- Б – освобождение от уплаты налога на прибыль.

Условия получение льготы – хранение денег или активов не менее 3 лет. Причем это касается всех сумм, с которых был получен вычет.

Пример: инвестор внес 400 000 рублей в 2018 году и получил вычет – эти деньги должны храниться на счету до 2021 года.

В 2019 году внесено еще 400 000 рублей для получения второго вычета – эта сумма должна пролежать на счету в виде денег или ценных бумаг до 2022 года.

Рациональнее всего выбирать тип счета по результатам игры на бирже – ближе к концу 3-летнего периода. Так инвестор сможет определить наиболее выгодную схему льготы.

Есть несколько нюансов, касающихся льгот:

- Максимальная сумма вычета – та сумма НДФЛ, которую работодатель удержал в течение года. Даже если внести максимальные 400 000 рублей, а за год НДФЛ из зарплаты составил 30 000 – вернуть можно будет только их. Перенос на будущие периоды не предусмотрен.

- Если инвестор частично или полностью снимает деньги, неправомерно полученный вычет нужно вернуть государству, причем вместе с пеней.

Источник: https://rusfingazeta.com/nalogooblozhenie-ofz-dlya-yuridicheskih-lits/

Налогообложение ОФЗ для юридических лиц

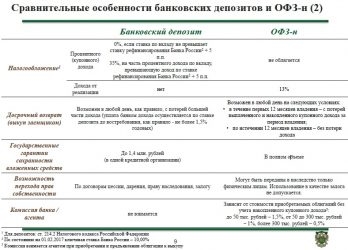

В апреле министерство финансов предложит гражданам специальные облигации федерального займа (ОФЗ) с упрощенным порядком приобретения и с ограниченным уровнем риска. «Российская газета» с помощью аналитика «Алор брокер» Кирилла Яковенко нашла ответы на вопросы, которые уже возникли у потенциальных покупателей «народных облигаций».

Госблигации — инструмент для вложения денег и получения дохода. По сути, этот тот же депозит, только не в банке, а в министерстве финансов: вы вкладываете свои деньги, а через какое-то время получаете их назад с процентами.

«Народные облигации» могут быть интересны тем, что с их помощью можно будет получить гарантированный доход, пусть немного, но превышающий тот, который приносит вклад в крупном банке.

2. Где можно будет купить облигации и как получить доход?

Купить их можно будет по упрощенной схеме: в уполномоченных банках — Сбербанке и ВТБ24.

ЦБ поднял курс доллара выше 59 рублей

Одна облигация будет стоить тысячу рублей. Минимальная сумма, которую можно будет вложить в такие бумаги, — 30 тысяч рублей. Максимальная в рамках одного выпуска — 25 миллионов рублей.

Облигации будут трехлетними. Это значит, что максимальный доход вы получите, если будете оставаться владельцем облигаций все три года. Если, купив облигации, вы по каким-то причинам решите предъявить их к погашению, то есть захотите вернуть их и получить назад свои деньги, есть смысл подождать хотя бы год. В этом случае получите проценты, начисленные за 12 месяцев.

3. Сколько я получу, если вложу в «народные ОФЗ» 30 тысяч рублей на три года?

Среднегодовая доходность облигаций для населения — 8,5 процента.

Купив облигации на 30 тысяч рублей, в первый год можно будет рассчитывать на доход в 2550 рублей, на втором году накопленный доход составит 5100 рублей, в третьем — уже 7650 рублей. Но опять же только если вы не предъявите свои облигации к погашению раньше, в противном случае получите меньше прибыли, и это будет невыгодно по сравнению с обычным депозитом в банке.

4. Какие есть риски по сравнению с вкладами?

Депозит в банке застрахован Агентством по страхованию вкладов (АСВ) на сумму в 1,4 миллиона рублей. Возврат же вложений в «народные облигации» будет гарантироваться государством без дисконта. То есть рисков фактически никаких. Если, конечно, государство не объявит дефолт, что в нынешней экономической ситуации маловероятно.

5. Придется ли платить налог с дохода по гособлигациям и сколько?

С дохода по гособлигациям нужно заплатить подоходный налог в размере 13%. Замглавы минфина Илья Трунин заявлял, что министерство внесло в правительство законопроект, освобождающий от налога на доходы физических лиц (НДФЛ) доход по облигациям, но пока это только законопроект.

Как было, как будет

Первые государственные займы в СССР выпускались в натуральной форме и погашались продуктами (например, хлебный заем 1923 года).

Насколько хорошо вы знаете условия покупки «народных облигаций»

В целом же условия выпуска займов, их название и порядок распределения существенным образом зависели от тех задач, которые решались с помощью привлекаемых в государственный бюджет средств, отмечает ресурс «Деньги в России: от истоков до современности».

В начале 1920-х годов это была борьба с инфляцией и восстановление народного хозяйства после Гражданской войны. Позже — индустриализация, оборона страны во время Великой Отечественной войны и затем восстановление ее из руин.

В народе еще сильна память о принудительной подписке на гособлигации во времена СССР, о государственных дефолтах 91-го и 98-го годов. Однако сейчас ситуация в российской экономике намного лучше: цены на нефть стабильны, резервных фондов достаточно для покрытия бюджетного дефицита в случае форс-мажорных обстоятельств в ближайшие годы. К тому же речь о том, чтобы россияне направляли часть своей зарплаты на государственный заем, как это было в СССР, не идет. Покупка облигаций будет делом сугубо добровольным.

Общий объем выпуска «народных облигаций» составит 20 миллиардов рублей в год. В минфине уверяют, что новый инструмент предназначен не для того, чтобы занять деньги у граждан на нужды бюджета, а чтобы улучшить финансовую грамотность населения и стимулировать людей делать долгосрочные сбережения.

Словарь

Облигации — это долговые ценные бумаги. Выпускать (эмитировать) их могут отдельные крупные компании или целые государства. Купившему ценные бумаги инвестору эмитент обязуется в будущем вернуть вложенные деньги, а кроме того, заплатить процент за пользование этими средствами.

Облигации Российской Федерации выпускает министерство финансов. Отличие этих ценных бумаг в том, что они обеспечены государством, то есть имеют наивысшую надежность.

Купонный доход по облигациям. Прибыль, которую можно получить, вложив деньги в государственные облигации, складывается из двух вещей: купонного дохода (аналог зачисления процентов на вклад) и дохода от погашения или продажи.

Однако облигации федерального займа для населения, которые планирует выпустить министерство финансов, будут отличаться тем, что их нельзя будет продать на рынке, а разрешено будет только предъявить к погашению.

Дословно

Антон Силуанов, министр финансов России:

Госдума расширила функции ЦБ по сбору внешней статистики

— Доходность специальных облигаций федерального займа для населения будет превышать не только доходность депозитов в коммерческих банках, но и доходность тех облигаций федерального займа, которые обращаются сегодня на рынке. С учетом надежности инструмента, на наш взгляд, это будет очень интересное вложение.

Приобрести этот инструмент будет не сложнее чем открыть депозитный счет в банке. Купить облигации можно будет даже онлайн, открыв электронный «личный кабинет» в банке.

https://www.youtube.com/watch?v=lvW7I_bhOMs

Нам бы хотелось, чтобы в них были вложены средства, которые сейчас никак не задействованы в банковской системе, так называемые деньги из-под подушек.

Я, безусловно, такие вложения сделаю, чтобы еще и самому убедиться, как этот инструмент работает.

Инфографика «РГ»: Антон Переплетчиков / Юлия Кривошапко

Источник: https://rg.ru/2017/03/15/5-otlichij-gosudarstvennyh-obligacij-ot-bankovskih-ladov.html

Налогообложение ОФЗ для юридических лиц — Бизнес, финансы, инвестиции

Доход с облигаций подлежит налогообложению. Если инвестор получает прибыль, то ставка для отчисления в бюджет составит 13% либо 35%, в зависимости от типа дохода. Рассмотрим, как правильно считается налог с учетом последних поправок на 2018 год.