Содержание

Разделы баланса характеризующие стоимость имущества организации

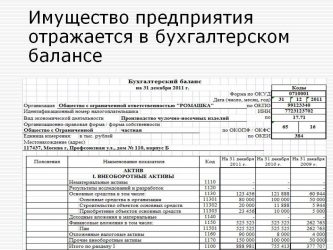

Category: finance. Similar presentations:. Бухгалтерский баланс в фармацевтических организациях. Тема

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Какие статьи баланса характеризуют стоимость имущества организации

- Разделы бухгалтерского баланса

- Баланс бухгалтерского учета разделы, виды

- Стоимость имущества предприятия

- Бухгалтерский баланс (актив и пассив, разделы, виды)

- Бухгалтерский баланс

- БУХГА́ЛТЕРСКИЙ БАЛА́НС

Какие статьи баланса характеризуют стоимость имущества организации

ВИДЕО ПО ТЕМЕ: 5 разделов баланса компании.

Бухгалтерский баланс. Понятие, сущность и виды балансов. Типы хозяйственных операций. Разделы бухгалтерского баланса. Оценка статей бухгалтерского баланса.

Система бухгалтерских счетов и двойная запись. Классификация счетов бухгалтерского учета. Корреспонденция счетов и бухгалтерские проводки.

Структура бухгалтерского счета. Синтетические и аналитические счета. Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение табл.

Остаточная стоимость данной группы активов определяется как разность между первоначальной восстановительной стоимостью и величиной начисленного износа. Износ по этому виду активов не начисляется.

В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта. Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации табл. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года.

Самостоятельными статьями представлен непокрытый убыток. Разделы актива баланса Разделы пассива баланса. Разделы актива баланса. Бухгалтерский учет. Основы бухгалтерского учета. Бухгалтерская служба. Внеоборотные активы.

Денежные средства. Финансовая отчетность. Все материалы сайта www. Полная и частичная перепечатка материалов с www. E-mail: info grandars. Бухгалтерский баланс Бухгалтерский баланс Понятие, сущность и виды балансов Типы хозяйственных операций Разделы бухгалтерского баланса Оценка статей бухгалтерского баланса Система бухгалтерских счетов и двойная запись Классификация счетов бухгалтерского учета Корреспонденция счетов и бухгалтерские проводки Структура бухгалтерского счета Синтетические и аналитические счета.

Основы бухгалтерского учета Бухгалтерский учет — его виды и методы Цели и принципы бухгалтерского учета Функции бухгалтерского учета Нормативное регулирование бухгалтерского учета Положение по ведению бухгалтерского учета План счетов бухгалтерского учета Оценка объектов бухгалтерского учета Первичный бухгалтерский учет Разделы актива баланса Разделы пассива баланса.

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство. Запасы Дебиторская задолженность Денежные средства. Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года.

Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов.

Бухгалтерский баланс. Понятие, сущность и виды балансов. Типы хозяйственных операций.

Как элемент метода бухгалтерского учета он характеризуется следующими особенностями. Активы хозяйства и источники их образования представлены раздельно: экономические ресурсы — в активе , а источники — в пассиве. В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса.

Разделы бухгалтерского баланса

Бухгалтерский баланс является неотъемлемой частью в формировании отчета о деятельности предприятия за определенный период. Для того чтобы не было проблем при проверке налоговой службой, необходимо знать как правильно прописывать имущество предприятия в бухгалтерском балансе. В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:.

Баланс бухгалтерского учета разделы, виды

Бухгалтерский баланс — что это такое? Структура бухгалтерского баланса предприятия. разделов бухгалтерского баланса. Понятие и значение статей бухгалтерского баланса. Прочие внеоборотные активы — это в балансе что такое? Текущие пассивы в балансе — это строка баланса. Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату.

Стоимость имущества предприятия Стоимость имущества предприятия — это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Восстоновления платежеспособности, коэф утраты платежеспособности. Ваш ответ Отображаемое имя по желанию : Отправить мне письмо на это адрес если мой ответ выбран или прокомментирован: Отправить мне письмо если мой ответ выбран или прокомментирован Конфиденциальность: Ваш электронный адрес будет использоваться только для отправки уведомлений. Чтобы избежать проверки в будущем, пожалуйста войдите или зарегистрируйтесь.

Правильные ответы к тесту выделены по каждому вопросу. Похожие вопросы 1 ответ. В бухгалтерском балансе оборотные активы включают в себя запасы прочие внеоборотные активы основные средства. На конец финансового года внеоборотные активы турагентства равны руб. Если валюта баланса равна тыс. Сайт объединения студентов, для быстрой помощи друг другу в решении и выполнении контрольных и учебных задач.

Все категории экономические 42, гуманитарные 33, юридические 17, ЕГЭ школьный , разное 16,

Стоимость имущества предприятия

Источник: https://harringtonfordistrictattorney.com/konstitutsionnoe-pravo/razdeli-balansa-harakterizuyushie-stoimost-imushestva-organizatsii.php

Макрос

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.

Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».

На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.

Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия. При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.

С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.

Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание!Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье»Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов. которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье»Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье»Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье»Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Источник: https://macros-ht.ru/spravochnik/imushhestvo-predpriyatiya-v-balanse/

Какие статьи баланса характеризуют стоимость имущества организации

Бухгалтерский баланс является неотъемлемой частью в формировании отчета о деятельности предприятия за определенный период.

В нём необходимо отражать все данные о собственности, принадлежащей организации.

Для того чтобы не было проблем при проверке налоговой службой, необходимо знать как правильно прописывать имущество предприятия в бухгалтерском балансе.

Структура бухгалтерского баланса

В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:

- В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса;

- Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

Именно благодаря наличию определённого количества имущества, предприятие может осуществлять свою работу в полном размере. Специалистами собственность любого предприятия рассматривается как определение, имеющее материальную ценность.

Стоит отметить, что при точном расчете всех показателей, суммы в обеих частях документа будут одинаковыми.

Подробнее рассмотрим первую часть — актив бухбаланса, где прописаны все данные о собственности и обязательствах организации, которые находятся под контролем.

Это всё имущество, которое используется при создании продуктов тружа, а также то, что должно приносить ему прибыль.

Он состоит из двух основных блоков:

- Внеоборотные активы. Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- Оборотные активы. Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса. Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда. К этому типу специалисты причисляют: готовую продукцию и товары и услуги;

- К расчетно-денежным активам относится собственность, обеспечивающая расход компании на его нужды, а именно: дебиторскую задолженность, финансовые средства.

Для того, чтобы понять каждый из типов собственности предприятия, необходимо рассмотреть каждый из них в отдельности:

- Нематериальные активы. Это собственность не имеющая материальной структуры. Она чаще всего обособлена и применяется определённое время. Оно должно превышать хозяйственный цикл создания продукта и сроки его реализации;

- Основные средства предприятия. К ним относятся материальные внеоборотные активы, которые более 12 месяцев могут эксплуатироваться для производства товаров и услуг;

- Финансовые средства. Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность. Это общая сумма, выплачиваемая предприятию из других источников. Ими могут быть посреднические организации.

Существует также такой вид активов, как биологические. Ими являются животные и растения, находящиеся в собственности компании и приносящие ей выгоду.

Стоимость имущества в бухбалансе

Стоимость всего имущества компании — это совокупность оборотных и внеоборотных активов, которая в полном распоряжении предприятия.

Чтобы рассчитать ее, а специалист отдела бухгалтерии просматривает все данные бухбаланса. В таком случае это позволит ему правильно оценить имущество, приобретенное или реализованное за определенный период.

Ему необходимо знать, сколько средств составляют общую стоимость собственности организации, поэтому изначально определяется стоимость оборотных и внеоборотных активов предприятия:

- Специалист просчитывает стоимость имущества компании, отраженную во втором разделе «Оборотные активы»;

- После этого выявляется стоимость всех внеоборотных активов предприятия на основании информации первого раздела баланса;

- Затем общий результат первых двух вычислений специалист переносит в финансовый результат, и вычитает сумму из третьего раздела, а именно убытки предприятия.

Благодаря этой процедуре, руководству предприятия будет легче анализировать динамику изменения стоимости имущества за несколько периодов работы производства.

Таким образом, бухбалансу дается подробный горизонтальный анализ снижения и увеличения стоимости имущества.

Отметим несколько дополнительных нюансов, которые нужно учитывать при определении стоимости имущества предприятия в бухгалтерском балансе:

- Обязательно учитывать результаты переоценки собственности, а также актуальный темп инфляции;

- Тенденции к ускорению оборота всех групп собственности организации определяют высокий темп прироста оборотных активов сравнение внеоборотными;

- В том случае, если не было отмечено увеличение удельного веса внеоборотных активов, из этого нужно сделать вывод о капитализации прибыли, а также правильную деятельность предприятия в введении инвестиционной политики;

- Эффективность вложения финансовых средств в другие организации необходимо изучать при большом удельном весе долгосрочных финансовых вложений или при их заметном повышение за 1 отчетный год;

- Процент дохода от инвестированного капитала в другие организации в идеале должен быть значительно выше, чем на финансы, которые были направлены на развитие собственного производства.

Источник: https://sroorgru.com/kakie-stati-balansa-harakterizuyut-stoimost-imuschestva-organizatsii/