Содержание

- 1 Как заполнить бухгалтерский баланс на примере

- 2 Порядок составления бухгалтерского баланса (пример)

- 3 Заполняем баланс по оборотно сальдовой ведомости

- 3.1 Пример составления баланса по оборотно-сальдовой ведомости

- 3.2 Заполнение бухгалтерского баланса: пример с расшифровкой

- 3.3 Порядок составления бухгалтерского баланса (пример)

- 3.4 Оборотно-сальдовая ведомость и бухгалтерский баланс

- 3.5 Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

- 3.6 Как сделать бухгалтерский баланс из осв

- 4 Бухгалтерский баланс: пример

- 5 Заполнение бухгалтерского баланса для малого предприятия за 2016 год

- 6 Как заполнить бухгалтерский баланс

Как заполнить бухгалтерский баланс на примере

Бухгалтерский баланс — это форма отчетности о финансово-хозяйственной деятельности современного предприятия. ББ — это таблица, в которой отражены финансовые показатели предприятия. Эти показатели отражаются за год текущего отчета и за два предшествующих ему года. В этой статье мы рассмотрим основные правила и пошаговую инструкцию по заполнению бухгалтерского баланса на примере.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

Как заполнить баланс

Самым простым способом при заполнении баланса является заполнение по оборотно-сальдовой ведомости организации. Формирование ОСВ основано на использовании метода двойной записи, что позволяет отслеживать правильность ведения хозяйственного учета. Обороты по дебету ОСВ всегда равны оборотам по кредиту. ОСВ — самый наглядный свод оборотов и остатков предприятия за определенный период.

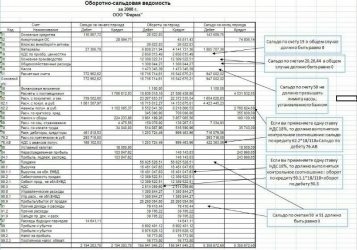

Пример оборотно-сальдовой ведомости в популярной программе 1С:

Перед формированием баланса производятся все операции по закрытию отчетного периода.

Подробную инструкцию о заполнения баланса по строкам смотрите в видео:

Пример заполнения бухгалтерского баланса по счетам

Например, ООО «Белый барс» на 31.12.16 года имеет остатки (в тыс. рублей):

| Счет | Сальдо |

| 01 | 600 000 |

| 02 | 200 000 |

| 04 | 100 000 |

| 05 | 50 000 |

| 10 | 10 000 |

| 19 | 10 000 |

| 43 | 90 000 |

| 50 | 15 000 |

| 51 | 250 000 |

| 58 | 150 000 |

| 60 | 150 000 |

| 62 (аванс) | 500 000 |

| 69 | 100 000 |

| 70 | 150 000 |

| 80 | 50 000 |

| 82 | 10 000 |

| 84 | 150 000 |

В балансе данные суммы будут отражены следующим образом:

| Показатель | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 400 | — | — |

| Нематериальные, финансовые и другие ВА | 1170 | 200 | — | — |

| Запасы | 1210 | 100 | — | — |

| Денежные средства и денежные эквиваленты | 1250 | 265 | — | — |

| Финансовые и другие ОА | 1260 | 10 | — | — |

| БАЛАНС | 1600 | 975 | — | — |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 210 | — | — |

| Долгосрочные заемные средства | 1410 | — | — | — |

| Другие долгосрочные обязательства | 1450 | — | — | — |

| Краткосрочные заемные средства | 1510 | — | — | — |

| Кредиторская задолженность | 1520 | 765 | — | — |

| Другие краткосрочные обязательства | 1550 | — | — | — |

| БАЛАНС | 1700 | 975 | — | — |

Виды бухгалтерских балансов

Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

Структура баланса

Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

План счетов бухучета был утвержден законодательно в 2000 году. До того времени для учета хозяйственной деятельности организаций использовался старый ПС, который уже перестал отвечать требованиям жизни.

Баланс делится на актив и пассив.

Актив баланса содержит данные об активах предприятия, то есть об имуществе и нематериальных активах, которые способны в перспективе принести экономическую выгоду предприятию.

Актив

Активы подразделяют на оборотные и внеоборотные.

Оборотные активы — активы, используемые в процессе хозяйственной деятельности и отражающиеся в финансовом результате за период полностью.

Внеоборотные активы — имущество, которое предприятие использует длительное время; его стоимость переносится в финрезультат по частям в течение периода использования.

Дебиторская задолженность, то есть задолженность контрагентов перед организацией, тоже включается в раздел активов.

Пассив

В пассиве баланса отражаются источники средств, за счет которых формируется его актив. Это:

- собственные средства организации (капитал и резервы);

- обязательства краткосрочные и долгосрочные.

Данные пассива показывают юридическое положение предприятия.

Валюта баланса

Итоги актива и пассива (валюта баланса) должны быть равны.

Пример баланса

Для баланса статического вида статьи заполняются по данным бухучета на дату составления этого отчета. То есть, обычный статический баланс — это срез финансовых показателей предприятия на выбранный момент времени — конец отчетного периода. Статический баланс интересует контролирующие органы.

Для проведения внутренней оценки состояния предприятия может использоваться динамический баланс. Он может формироваться на любую нужную дату, и разница между активом и пассивом показывает состояние организации.

Актив меньше пассива означает, что у предприятия не хватило бы денег на погашение собственных текущих обязательств. Эта сумма отразится в пассиве баланса с минусом.

Превышение актива над пассивом означает, что при ликвидации предприятия в этот момент осталась бы прибыль, которую необходимо было бы передать собственнику. Поэтому эта сумма будет отражена в пассиве баланса.

Статьи бухгалтерского баланса

Статьи ББ представляют собой детализацию показателей актива и пассива. Вариант детализации, утвержденной Министерством финансов РФ в 2015 году, является рекомендованным, но не обязательным к применению. Предприятие вправе разработать собственную уточняющую разбивку, если полагает, что она позволит с большей достоверностью отразить информацию о его деятельности.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/kak-zapolnit-buhgalterskiy-balans-kakie-scheta-kuda-otnesti.html

Порядок составления бухгалтерского баланса (пример)

Для чего нужен заполненный баланс бухгалтерский: пример

Формы, в которых возможно формирование бухгалтерского баланса

Как составить бухгалтерский баланс – 2019 для ИФНС: правила и техника

Что значит аббревиатура ТЗР (расшифровка) и прочие

Общие правила заполнения бухбаланса

Баланс бухгалтерский: как заполнить постатейно?

Бухгалтерский баланс: пример заполнения по общей форме

Бухбаланс – пример заполнения по упрощенной форме

Итоги

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс 2019 года представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ! Форма баланса на 2019 год обновлена. Есть и новые контрольные сотношения. Также с отчетности за 2019 год меняются правила ее представления контролирующим органам.

Несмотря на то, что актуальная для РФ форма 2019 г. бухгалтерского баланса — скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Грамотное прочтение формы бухгалтерского баланса 2019 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2019 года, так же как и бухгалтерский баланс за 2018 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2019 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2019 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2019 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Как составить бухгалтерский баланс – 2019 для ИФНС: правила и техника

Источник: https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/poryadok_sostavleniya_buhgalterskogo_balansa_primer/

Заполняем баланс по оборотно сальдовой ведомости

ВА 1170 200 — — Запасы 1210 100 — — Денежные средства и денежные эквиваленты 1250 265 — — Финансовые и другие ОА 1260 10 — — БАЛАНС 1600 975 — — ПАССИВ Капитал и резервы 1370 210 — — Долгосрочные заемные средства 1410 — — — Другие долгосрочные обязательства 1450 — — — Краткосрочные заемные средства 1510 — — — Кредиторская задолженность 1520 765 — — Другие краткосрочные обязательства 1550 — — — БАЛАНС 1700 975 — — Виды бухгалтерских балансов Виды бухгалтерского баланса подразделяются по:

- способу отражения данных;

- объему данных;

- характеру исходных данных;

- назначению;

- способу отражения информации;

- в зависимости от оборотов предприятия (малое, среднее, крупный налогоплательщик);

- в зависимости от формы собственности.

Структура баланса Бухгалтерский баланс (Форма №1) строится на основе данных Плана счетов.

Пример составления баланса по оборотно-сальдовой ведомости

Внимание В строке «организационно-правовая форма» пишем ООО, «форма собственности» — частная, также здесь нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. Для ООО — код 65. Для частной формы собственности соответствующий код 16. Все числовые записи в балансе будут выражены в тысячах, соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384.

Для миллионов рублей соответствующий код будет 385. В последней строке «шапки» указываем юридический адрес организации, то есть адрес, где она официально зарегистрирована. Заполняем таблицу «Активы» бухгалтерского баланса: Данная таблица состоит из двух разделов: внеоборотные активы и оборотные активы.

Как уже выше говорилось, для заполнения формы 1 будем использовать данные оборотно-сальдовой ведомости.

Заполнение бухгалтерского баланса: пример с расшифровкой

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 «Предоставленные займы» можно открыть субсчет второго порядка 58-3-1 «Долгосрочные займы».

Также нужно организовать аналитический учет по счету 59 «Резервы под обесценение финансовых вложений» и счету 63 «Резервы по сомнительным долгам» — в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений.

Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле: Показатель строки 1210 «Запасы» посчитайте так. 1.

Порядок составления бухгалтерского баланса (пример)

Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

3 Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо. 4 Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов. 5 Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

6 Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций.

Оборотно-сальдовая ведомость и бухгалтерский баланс

Порядок заполнения отдельных строк баланса Показатель строки 1110 «Нематериальные активы» рассчитайте по формуле: Показатель строки 1150 «Основные средства» рассчитайте по формуле: В строке 1170 «Финансовые вложения» отражаются долгосрочные финансовые вложения. К ним относятся: — акции и вклады в УК других организаций; — облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е.

Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса)

Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам. Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

7 Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования. Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период.

Она может составляться раздельно по синтетическим или аналитическим счетам.

При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Как сделать бухгалтерский баланс из осв

130503 Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

Источник: http://juristufa.ru/2018/04/22/zapolnyaem-balans-po-oborotno-saldovoj-vedomosti/

Бухгалтерский баланс: пример

Актуально на: 6 декабря 2019 г.

Несмотря на то что составление бухгалтерского баланса в условиях автоматизации учетных работ – дело техники, знать, как заполнить баланс, — крайне важно. Это позволит не только выявлять возможные ошибки и неточности при составлении формы, но и верно «читать» баланс и анализировать его показатели. О порядке составления бухгалтерского баланса напомним в нашей консультации, а также покажем, как заполнить бухгалтерский баланс на примере.

Как составить бухгалтерский баланс?

Составление бухгалтерского баланса – заключительный этап учетной работы. И правильно его составить можно лишь на основе полных и достоверных данных, содержащихся в системе бухгалтерского учета. Такие данные собираются в регистрах бухгалтерского учета. Данные этих регистров и расшифровок к ним – информационная база при составлении отчетности, в т.ч. и бухгалтерского баланса.

При подготовке бухгалтерского баланса важно не только знать порядок ведения бухгалтерского учета и отражения операций на счетах, но и помнить основные правила, характерные именно для составления бухгалтерской отчетности.

К примеру, в бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные (п. 19 ПБУ 4/99). Активы и обязательства считаются краткосрочными, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты или операционный цикл, если он свыше 12 месяцев. А все остальные активы и обязательства представляются в балансе как долгосрочные. Именно поэтому основные средства отражаются в балансе в разделе I «Внеоборотные активы», а товары – в разделе II «Оборотные активы».

Составление бухгалтерского баланса: особенности

Источник: https://glavkniga.ru/situations/k505368

Заполнение бухгалтерского баланса для малого предприятия за 2016 год

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Также см. «Какие бланки бухгалтерской отчетности применять малому бизнесу в 2017 году».

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия, где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий, которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Также см. «Что из себя представляет бухгалтерский баланс малого предприятия за 2016 год».

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий, которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Материальные внеоборотные активы | Используйте формулу:САЛЬДО 07 «Оборудование к установке»+САЛЬДО 08 «Вложения во внеоборотные активы» (кроме сальдо субсч. 08-5)+САЛЬДО 01 «Основные средства»-САЛЬДО 02 «Амортизация ОС» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: • 04 «НМА»;• субсчет 08-5 «Приобретение НМА» к счету 08 «Вложения во внеоборотные активы»;• 09 «Отложенные налоговые активы»;• 58 «Финансовые вложения». Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу:САЛЬДО 10 «Материалы»+САЛЬДО 20 «Основное производство»+САЛЬДО 41 «Товары»+САЛЬДО 43 «Готовая продукция»+САЛЬДО 44 «Расходы на продажу»Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу:САЛЬДО 50 «Касса»+САЛЬДО 51 «Расчетные счета»+САЛЬДО 52 «Валютные счета»+САЛЬДО 57 «Переводы в пути» |

| Финансовые и другие оборотные активы | Используйте формулу:Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76)-Кт САЛЬДО 63 «Резервы по сомнительным долгам». При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Источник: https://buhguru.com/bukhotchetnost/buh-balans-dlya-malyh-predpriyatij.html

Как заполнить бухгалтерский баланс

Чтобы в будущем, компания смогла избежать штрафов и получила возможность составить актуальный и правдивый прогноз, необходимо, чтобы баланс был составлен как можно точнее, без ошибок и нарушений. Рассмотрим порядок заполнения данной отчетности.

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

- полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

- упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

Получите 267 видеоуроков по 1С бесплатно:

Постатейное заполнение бухгалтерского баланса с расшифровкой

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

-

строка 1370 – «Нераспределенная прибыль (непокрытый убыток)» заполняется на основании показателя счета 84.

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

https://www.youtube.com/watch?v=FUAp8FeeAu4

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными.

Источник: https://buhspravka46.ru/nalogi/buhgalterskaya-otchetnost/kak-zapolnit-buhgalterskiy-balans.html