Содержание

Для чего исчисляется чистый долг предприятия

Чистый долг дает возможность оценить реальную стабильность предприятия, оценить его платежеспособность и устойчивость. В отличие от валового долга – существующих задолженностей перед финансовыми учреждениями, чистый долг высчитывается путем сложения нескольких показателей и играет важную роль в дальнейшем сотрудничестве с партнерами.

Чистый долг – это финансовая стабильность предприятия, основная функция показателя – объективная оценка возможностей объекта, чтобы изучить потенциал предприятия необходимо владеть ясным представлением, в каком количестве у него реальных долгов.

Обычными словами – это разница между совокупным долгом и наличностью на счетах и краткосрочными инвестициями. Его наличие подразумевает способность компании при необходимости погасить все долги одновременно за счет ликвидных активов.

Данный показатель может иметь отрицательное значение в случае превышения денежными средствами компании ее совокупного долга. Важно: именно поэтому для инвесторов размер чистого долга играет основную роль при инвестировании различных проектов.

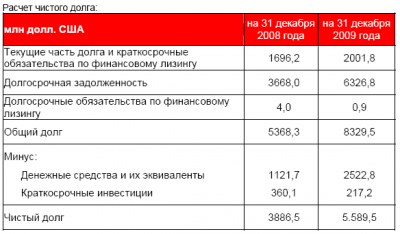

Пример расчета чистого долга.

К формулам вычисления чистого долга прибегают те категории инвесторов, которые заинтересованы во вложении средств или расширении масштабов предприятия, но понимая реальный риск, хотят получить достоверную информацию:

- Предприниматели, желающие инвестировать тот или иной проект, просят финансистов подсчитать показатель для возможности объективно оценить ликвидность предприятия, чтобы точно знать покупать или продавать акции данной компании. Если показатель окажется слишком высоким, об инвестиции не может быть и речи.

- Кредиторы, к которым обращаются бизнесмены для получения ссуды, чтобы быть уверенными в их возврате обратно.

- Владельцы и руководители организаций, которые берут правильную ориентацию в развитии бизнеса, опираясь на полученные от расчетов показатели. Проведение своевременного расчета обеспечивает предприятия от развала и краха.

Данные группы лиц являются основными, которым требуется своевременная аналитическая работа.

Формула расчета

В расчете чистого долга используют определенную формулу:

ЧД = КО + ДО – ДСЭ

Ее расшифровка состоит в следующем:

- ЧД – чистый долг;

- КО – кратковременные обязательства на срок до года;

- ДО – долговременные обязательства, срок исполнения которых свыше года;

- ДСЭ – денежные средства и их эквиваленты: валюта, акции, готовая продукция, дебиторская задолженность.

В чем смысл EBITDA, смотрите в этом видео:

При использовании данной формулы необходимо учитывать все особенности, в частности вся имеющаяся дебиторская документация, среди которой:

- Ссуды от кредиторов;

- Бумаги о сбыте недвижимости;

- Чеки, квитанции, векселя, как свидетельство выполнения финансовых операций.

Сравнивать полученные показатели необходимо со средними значениями в данном сегменте.

Что показывает чистый долг

Важно: при получении отрицательного значения, предприятие считается нестабильным, так как практически нет задолженности, а это означает, что нет расширения бизнеса и перспективного развития производственных возможностей, которое обеспечивается кредитованием.

При этом кредитные организации с охотой будут инвестировать данное предприятие, ведь факт возврата из-за незначительной финансовой нагрузки высок. Для инвестора в данном случае ситуация противоположна – потенциал компании не раскрыт из-за незначительного капиталовложения, а значит на инвестиционном рынке оно будет мало интересно.

Также важен процент соотношения чистого долга и личных средств, которые для различных отраслей являются разными. Для руководителя этот показатель после проведения анализа не должен превышать норму для данной отрасли, в противном случае компания станет предметом беспокойства.

EBITDA – это прибыль полученная организацией без вычета сопутствующих расходов, к которым имеют отношение:

- Проценты по обязательствам;

- Амортизация;

- Налоги.

Зачем применяется EBITDA?

Данный показатель выполняет грубую оценку денежного потока, без учета текущих расходов, акцентируя внимание на эффективности ведения хозяйственной деятельности. Он является инструментом для инвесторов в сравнении показателей с прочими аналогичными отраслями, желающих выполнить вливание и ожидающих от данных операций отдачи.

Если показатель EBITDA склонен к уменьшению, можно говорить о нестабильности компании и возникновения вопроса, о ее несостоятельности при дальнейшем игнорировании ситуации.

При отрицательном EBITDA можно говорить об убыточности предприятия на операционном уровне, что неминуемо приведет его к банкротству.

Важно: оценивая ситуацию, берут в расчет исправное погашение дебиторской задолженности клиентами, в противном случае финансовый не возврат ведет к снижению платежеспособности организации, однако это никоим образом не влияет на соотношение кредиторской задолженности к EBITDA.

Соотношение размера чистого долга к EBITDA

Это соотношение указывает на разницу между долгами организации, и ее чистым финансовым потоком. Дает возможность произвести исчисления, сколько потребуется времени при существующем доходе на расчет с кредиторами.

Важно: EBITDA является одним из важнейших показателей для инвесторов в определении устойчивости фирмы. Если значение слишком высоко, то выплата кредитов приведет организацию в плачевное состояние или вообще может не состояться.

Как рассчитывается EBITDA, расскажет это видео:

Если низко, то это указывает на упущенные возможности для наращивания потенциала организации. Важно: соотношение, как показатель в отличие от коэффициента долговой нагрузки может иметь отрицательный знак.

Подсчитывая коэффициент соотношения необходимо учитывать показатели прочих подобных предприятий, так как каждая отрасль имеет свои показатели налогообложения, отличается условиями кредитования, в связи, с чем отклонения в меньшую или большую сторону допускаются.

Заключение

Показатель чистого долга организации и его коэффициентного соотношения с EBITDA очень важен не только для кредитования, но для объективной оценки ситуации, чтобы избежать падения производства, акций и банкротства.

Достижение оптимальных результатов является свидетельством правильно выбранной стратегии развития производства, грамотность руководителей и менеджеров, занимающихся созданием плана маневрирования на рынке.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://pravoza.ru/dolgi/dolgi-pri-bankrotstve/chistyj-dolg.html

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) –это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).

Показатель отношения долга к EBITDAпоказывает платежеспособность компании и часто используется как менеджментом, так и инвесторами, в том числе при оценке котирующихся на бирже публичных компаний.

Расчет (формула)

Коэффициент рассчитывается по следующей формуле:

Совокупные обязательства / EBITDA

Совокупные обязательства включают как долгосрочную, так и краткосрочную задолженность, информацию о которой можно получить из пассива бухгалтерского баланса организации.

Нормальное значение

Показатель отношения долга к EBITDA – достаточно популярный среди аналитиков коэффициент, очищенный от влияния неденежных статей (амортизации). При нормально финансовом состоянии организации, значение данного коэффициента не должно превышать 3. Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. Для предприятий с таким высоким значение коэффициента проблематично привлечь дополнительные заемные средства.

Как и другие подобные коэффициенты, показатель отношения долга к EBITDA зависит от отраслевых особенностей, поэтому его чаще сравнивают со значениями других предприятий в рамках данной отрасли. Кроме того нужно учесть, что такие статьи расходов, как покупка нового оборудования, влияющие на отток денежных средств, не будут учтены при расчете данного показателя, т.к.

и сама покупка не изменяет финансовый результат организации, и амортизационные отчисления не участвуют в EBITDA. Другой важный момент – при оценке показателя исходят из того, что дебиторская задолженность организации исправно погашается покупателями.

Если же у предприятия нарастает неоплаченная задолженность покупателей, это, безусловно, ухудшает его платежеспособность, но никак не отражается на соотношении кредиторской задолженности к EBITDA.

Смотрите также

- EBITDA

- Коэффициент автономии

- Коэффициент финансовой зависимости (Debt ratio)

Источник: https://www.audit-it.ru/finanaliz/terms/solvency/debt_to_ebitda.html

Что такое EBITDA: формула расчета по балансу и назначение данного показателя

EBITDA– абсолютный показатель, пришедший в российскую микроэкономику из норм мировых стандартов финансовой отчетности, он необходим для оценки эффекта деятельности компании и сравнения ее с другими предприятиями.

Показатель EBITDA — что такое и его использование для оценки компании

Аббревиатура EBITDA расшифровывается как Earnings before Interest, Taxes, Depreciationand Amortization, что в переводе значит прибыль до выплаты налогов, процентов по кредитам и без учета амортизационных отчислений. По сути это один из видов прибыли, стоящий между валовой прибылью и балансовой прибылью предприятия.

EBITDA показывает результат основной деятельности компании независимо от числа взятых кредитов, метода начисления амортизации и суммы налогов различного уровня. В нормы российского бухгалтерского учета не входит, так как привносит определенные искажения и противоречия в существующую нормативную базу.

Изначально данный вид прибыли рассчитывался при оценке целесообразности слияний и поглощений. Это один из немногих абсолютных показателей, в отличие, например, от чистой прибыли, по которому можно сравнить деятельность нескольких предприятий в отрасли.

EBITDA применяется для оценки долговой нагрузки предприятия через сопоставления с финансовыми результатами (прибылью и рентабельностью).

Для оценки способности компании отдавать долги находится отношение объема чистого долга к показателю EBITDA. Таким образом определяется степень платежеспособности организации, ее способность погасить все имеющиеся на данный момент финансовые обязательства.

Рекомендуем посмотреть статью о том, как рассчитать рентабельность активов формула расчета по балансу. Этот показатель даст дополнительную информацию об эффективности работы компании.

А здесь можно посмотреть о точке безубыточности предприятия.

Про ключевые показатели эффективности (KPI).

Как рассчитать EBITDA

Для расчета EBITDA необходимы данные бухгалтерского баланса и отчета о финансовых результатах. Из баланса берется только показатель «амортизация основных средств и нематериальных активов», остальные берутся из отчета о прибылях и убытках.

Часто перед расчетом показателя IBITDA находят величину EBIT и EBT.

EBT– EarningsbeforeTaxes– отражает прибыль до уплаты налогов, приравнивается к балансовой прибыли предприятия.

EBIT– EarningsbeforeInterest, Taxes– отражает прибыль с учетом уплаченных процентов по обязательствам.

Если к величине EBIT прибавить сумму амортизации, получится EBITDA.

В отличие от процентов по кредитам и налогового бремени, амортизационные отчисления остаются на предприятии и идут на обновление и развитие производства, поэтому величина амортизации может быть существенной.

Показатель EBITDA можно найти, используя как чистую прибыль, так и балансовую прибыль.

EBITDA формула расчета по балансу

Самый простой способ посчитать EBITDA представлен ниже:

EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления),

где Доходы – выручка от основной деятельности (TR– totalrevenue), расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Показатель «Выручка от реализации» можно найти в форме №2 строка 2110, «полная себестоимость» — строка 2120, «налоги» — строки 2410+2421+-2450, «проценты к уплате» — 2330. Сумму начисленной амортизации можно увидеть в графе 3 Приложения к бухгалтерскому балансу.

Формулу для расчета EBITDA можно переписать:

EBITDA = строка 2110 – (строка 2120 – (строки 2410+2421+-2450) – 2330 – графа 3).

Целесообразно рассчитывать показатели на основе данных отчетности, составленной по МСФО. В случае невозможности применения мировых стандартов финансовой отчетности возможно использовать упрощенную форму.

Следующая формула является адаптированной для российского бухгалтерского учета:

EBITDA = Прибыль от реализации + Амортизационные отчисления.

Прибыль от реализации можно найти в форме №2 – строка 2200 или рассчитать по следующей формуле:

ПР=TR-TC,

где Пр – прибыль от реализации, TR– выручка от продаж (строка 2110), TC– полная себестоимость (строка 2120).

Формулу расчета EBITDA можно записать через показатель чистой прибыли (строка 2400):

EBITDA = ЧП + Расходы по налогу на прибыль – Возмещённый налог на прибыль + Прочие расходы – Прочие доходы + проценты уплаченные – Проценты полученные + Амортизационные отчисления – Переоценка активов.

EBITDA можно найти через показатель прибыли до налогообложения (строка 2300):

EBITDA = Балансовая прибыль + (Проценты уплаченные + Амортизация основных средств и нематериальных активов)

: плюсы и минусы показателя EBITDA для оценки компании

(7 голос., 4,57 из 5)

Загрузка…

Источник: https://delatdelo.com/spravochnik/terminy/chto-takoe-ebitda-formula-rascheta.html

Значение показателя чистого долга и EBITDA для компании

Повышение инвестиционной привлекательности организации достигается путем проведения оценки ее финансовой устойчивости. Полученные результаты используются в том числе для получение банковских займов, за счет которых происходит расширение предприятия. Чистый долг и EBITDA – аналитические показатели, получаемые в ходе данного анализа.

Инвестирование в деятельность организации – распространенная практика, представляющая интерес для:

- инвестора, ожидающего получения с вложения прибыли;

- организации, расширяющей свои финансовые возможности.

Однако этот вид деятельности сопряжен с рисками. Рынок характеризуется многофакторностью и конкурентной средой. Ненадежные организации могут потерять свои позиции или прекратить существование, что заканчивается утратой всех вложенных средств. Прозрачность вопроса обеспечивается путем предоставления финансовой отчетности.

Расчет чистого долга

Чистый долг – это часть общего долга, которая не может быть выплачена путем реализации наиболее ликвидных активов. Находится по формуле:

ЧД = КО + ДО – ДСЭ,

где ЧД – чистый долг;

КО – кратковременные обязательства (сроком исполнения до года);

ДО – долговременные обязательства (сроком исполнения более года);

ДСЭ – денежные средства, их эквиваленты (валюта, быстрореализуемая собственность, включающая готовую продукцию, дебиторскую задолженность).

Если полученное значение чистого долга является отрицательным, организация практически не имеет долговых обязательств, что является нежелательным. Использование заемных средств позволяет добиться увеличения производственных возможностей и считается необходимым условием эффективного управления предприятием (эффект финансового рычага).

Кредитные организации охотно предоставят заемные средства такому хозяйствующему субъекту ввиду незначительности рисков невыплат. Для инвестора ситуация противоположна: отрицательное значение чистого долга и отсутствие в структуре капитала фирмы привлеченных средств означает упущенные возможности увеличения рентабельности и меньшую отдачу от вложений, что понижает ее инвестиционную привлекательность. Норма долга по отношению к собственным средствам варьируется в зависимости от отрасли.

Что такое EBITDA и ее норматив?

EBITDA (от англ. Earnings before Interest, Taxes, Depreciation and Amortization) – прибыль, полученная организацией, из которой не были вычтены сопутствующие расходы, включающие:

- проценты по обязательствам;

- амортизацию;

- налоги.

Показатель EBITDA грубо оценивает денежный поток, не учитывая влияния структуры капитала, политики амортизации, налоговых выплат. Он демонстрирует эффективность хозяйственной деятельности, используется для сравнительного анализа с отраслевыми аналогами, служит инвесторам ориентиром, дающим представление об ожидаемой от вложения отдачи. Самой организацией используется в качестве компонента для расчета коэффициентов финансовой устойчивости, характеризующих продуманность финансовой политики, определяющих стабильность фирмы.

https://www.youtube.com/watch?v=v8TwKb9IOV0

Тенденция уменьшения значения EBITDA свидетельствует о наличии в политике организации проблем, игнорирование которых может поставить ее состоятельность под вопрос. Если значение показателя отрицательно, предприятие убыточно на операционном уровне, что, при сохранении данной тенденции, приведет к банкротству.

Расчет EBITDA

Для оценки эффективности работы компании применяется довольно много различных показателей. Одним из ключевых показателей, конечно же, является прибыль. Но показатель прибыли имеет свои недостатки, обусловленные особенностями учетной политики предприятия, принятыми формами отчетности и выбранной системой налогообложения. Для того чтобы обойти эти ограничения, аналитики и инвесторы в последнее время используют ряд производных показателей, которые рассчитываются также на основе отчетности предприятий, но напрямую в этой отчетности не фигурируют.

К таким производным показателям и относится EBITDA. Начнем с расшифровки этого странного термина, а затем разберемся как считается EBITDA и чем этот показатель может быть полезен аналитику и инвестору.

Что такое EBITDA

В переводе с английского языка сокращение EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) означает прибыль до выплаты процентов по кредитам, налогов и без учета амортизационных отчислений. Показатель EBITDA отражает финансовый результат именно основной операционной деятельности компании, то есть отражает способность основного профильного вида деятельности предприятия (бизнеса) генерировать прибыль и денежный поток.

Исходя из расшифровки данного термина, мы видим, что это по сути EBITDA это модифицированный показатель прибыли компании, но очищенный от влияния таких факторов как уровень долга, используемая система налогообложения, а также способ начисления амортизации. Давайте разберемся зачем же нужен еще один показатель прибыли? В чем его преимущества?

Основные плюсы и преимущества EBITDA:

-

За счет того, что Ebitda не учитывает налоговые расходы, по этому показателю можно сравнивать предприятия, находящиеся на разных системах налогообложения;

-

За счет того, что Ebitda не учитывает амортизационные расходы, можно корректно сравнивать предприятия, находящиеся на разной стадии инвестиционного цикла, то есть имеющие существенные отличия в объеме капиталовложений и в амортизационной политике;

-

За счет того, что Ebitda не учитывает проценты по кредитам, можно сопоставлять между собой предприятия, использующие разные условия кредитования своей деятельности, имеющие разную структуру капитала и использующие различные финансовые рычаги;

-

За счет того, что Ebitdaсущественно выше прибыли и не учитывает часть расходов, то с помощью этого показателя можно сравнивать между собой убыточные предприятия по показателю Прибыль. Если же у предприятия даже Ebitdaотрицательная – это означает, что у компании даже ее операционная деятельность не окупается и говорит о том, что такой бизнес находится на грани краха.

Формула расчета EBITDA

Расчет показателя EBITDA всегда основывается на данных финансовой отчетности компании. В принципе достаточно использовать данные отчета о финансовых результатах (форма №2 по РСБУ) и данные бухгалтерского баланса (форма №1 по РСБУ). Бухгалтерский баланс необходим для определения амортизационных отчислений по основным средствам и нематериальным активам, остальные же параметры принимаются по отчету о финансовых результатах. Для упрощения расчета амортизации можно использовать данные приложения к бухгалтерскому балансу (форма №5 по РСБУ).

В настоящее время существует несколько способов расчета EBITDA, которые можно объединить в два подхода:

Расчет EBITDA по МСФО

Первый подход основан на отчетности, составленной по международным стандартам МСФО или GAAP. Изначально формула для расчета EBITDA представляет собой следующее:

EBITDA =

Чистая прибыль

+ Расходы по налогу на прибыль – Возмещенный налог на прибыль

+ Чрезвычайные расходы – Чрезвычайные доходы

+ Уплаченные проценты – Полученные проценты

+ Амортизационные отчисления по материальным и нематериальным активам

– Переоценка активов

Расчет EBTIDA в рамках этого подхода, то есть согласно МСФО, является трудоемким, однако дает более точные результаты. Недостаток же этого подхода в несоответствие показателей российским стандартам, часть из этих показателей либо вообще не включены в отчетность, либо рассчитываются иначе и требуют отдельных корректировок.

Расчет EBITDA по РСБУ

Соответственно в России используется второй подход, адаптированный к показателям, публикуемым по стандартам РСБУ.

EBITDA = Прибыль (убыток) от продаж + Амортизационные отчисления

или в расширенном варианте

EBITDA =

Чистая прибыль

+ Налоговые отчисления

+ Проценты по кредитам и займам к уплате

+ Амортизационные отчисления

Прибыль от продаж это строка №2200, чистая прибыль – строка №2400, проценты к уплате – строка №2330, налоговые отчисления – строки №2410, 2421 и 2450 отчета о финансовых результатах (форма №2), а амортизационные отчисления это таблица 3 приложения к балансу (форма №5).

Расчет по второму подходу не такой трудоемкий и сложный, однако, и не дает таких точных результатов.

Отрицательное значение EBITDAсвидетельствует об убыточности компании на операционном уровне, то есть до оплаты процентов по займам, до выплаты налогов и до начисления амортизации.

Пример расчета EBITDA

В качестве примера рассчитаем показатель EBITDA для компании ОАО «НК «Роснефть» на основе опубликованной ею консолидированной финансовой отчетности по стандарту МСФО за 2015 год.

Расчет представим в таблице:

В опубликованном на сайте ОАО «НК «Роснефть» анализе руководством финансового состояния и результатов деятельности компании за 2015 год величина EBITDA определена на уровне 1245 млрд. руб. Разница EBITDA в нашем расчёте составила менее 10% от данных самой компании, что укладывается в статистическую погрешность и объясняется ограниченным объемом информации.

На практике в случае, если предприятие публикует данные о Ebitda лучше пользоваться их цифрами, если же предприятие не публикует — в этом случае считать самостоятельно результат будет с погрешностью не более 10%.

Инвестиционные показатели на основе EBITDA

На основе величины EBITDA рассчитываются и активно используются следующие производные показатели:

— EBITDA margin (рентабельность по EBITDA) = EBITDA / Выручка от продаж;

Относительный показатель (выражен в процентах), который отражает прибыльность компании до уплаты процентов, налогов и амортизации. Обычно по этому показателю компанию сравнивают с конкурентами и показатель, говорит об эффективности основного бизнеса компании. Также аналитики смотрят на динамику данного показателя – рост данной рентабельности свидетельствует о повышении эффективности ключевого бизнеса компании и усилении конкурентных преимуществ предприятия относительно конкурентов.

— EV / EBITDA (мультипликатор Стоимость компании к EBITDA);

Данный коэффициент по аналогии с мультипликатором P/E (стоимость компании к чистой прибыли, подробнее о P/Eможно посмотреть в нашей статьей «фундаментальный анализ акций») позволяет инвестору приблизительно оценить срок окупаемости его инвестиций в компанию.

В отличие от мультипликатора P/E данный коэффициент не подвержен влиянию структуры капитала компании, величины процентных выплат, налоговой нагрузки на бизнес и степени его капиталоемкости. Коэффициент EV/EBITDA позволяет сравнивать между собой компании с большими различиями в долговой политике и политике амортизационных отчислений.

Следовательно, с помощью этого коэффициента можно сопоставить даже компании, осуществляющие бухгалтерский учет по разным стандартам.

Также с помощью мультипликатора EV/EBITDA можно судить о недооцененности акций компании на рынке (если данный коэффициент у компании ниже среднеотраслевого), и переоцененности в обратном случае.

Под стоимостью предприятия (EV, EnterpriseValue) в данном случае понимают стоимость компании с учетом всех источников финансирования ее деятельности: собственного капитала (стоимость обыкновенных и привилегированных акций), краткосрочных и долгосрочных займов. В общем виде стоимость предприятия рассчитывают так: Стоимость компании (EV) = Рыночная капитализация + Чистый долг.

— Debt / EBITDA (соотношение обязательств и EBITDA);

Отражает способность предприятия исполнять свои финансовые обязательства, по сути, учитывает всю долговую нагрузку предприятия в соотнесении с его финансовыми ресурсами. Debt — сумма долгосрочных и краткосрочных обязательств компании. Приемлемым считается уровень данного коэффициента ниже 3.

Выводы:

EBITDA намного объективнее прибыли. По нему можно сравнить предприятия разных отраслей, из разных стран, с разной структурой производства и т.д. Но за эту объективность придется заплатить более трудоемкими расчетами по каждой компании. Поэтому в инвестиционных целях для первичной фильтрации компаний мы гораздо чаще используем простой показатель прибыли. А к показателю Ebitda прибегаем позже, когда следим за избранными компаниями на протяжении длительного периода.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльный Вам инвестиций!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачать

Источник: https://fin-plan.org/blog/investitsii/raschet-ebitda/

Чистый долг (Net Debt) предприятия. Пример расчета по отчетности МСФО

Чистый долг (Net Debt) применяется в более детализированных (объективных) мультипликаторах — EV (Enterprise Value), Net Debt/EBITDA и т.д.

Кратко- и долгосрочная долговая нагрузка учитывается в балансе компании, но не всегда входит в формулу мультипликаторов. Например, рыночная капитализация её не учитывает, что не совсем объективно. Какая бы ни была стоимость компании, если её прибыль уходит на погашение долгов, то её реальная стоимость в несколько раз ниже.

Что такое чистый долг компании (Net Debt)

Чистый долг (Net Debt) представляет собой всю задолженность компании перед внутренними и внешними кредиторами, скорректированный на денежные средства и инвестиции. От совокупного долга (еще один финансовый показатель для анализа оценки компании) Net Debt отличается тем, что он отображает действительную картину.

Одна только лишь сумма долга компании не является показателем её долговой нагрузки, так как компания может иметь ресурсы для её погашения. Потому совокупный долг корректируется на ликвидные активы (денежные средства и краткосрочные инвестиции), которые могут быть мгновенно использованы для погашения задолженности.

Если объяснить совсем простым языком то допустим… Петя должен Васи 100 руб, но у Пети в кармане есть заначка на черный день в размере 70 руб. В итоге имеем чистый долг Пети 30 руб, так как свою заначку Петя может пустить на погашение задолженности.

Формула расчета мультипликатора по балансу зарубежных компаний:

Net Debt = Total Debt — Cash&Cash Equivalents

Из-за различий бухгалтерских стандартов формула расчета чистого долга российских компаний сложнее:

Чистый долг (Net Debt) = краткосрочные кредиты и займы + долгосрочные кредиты и займы — денежные средства и их эквиваленты = Debt — Cash

Под эквивалентом подразумевается не только наличные средства и валюта, а все краткосрочные высоколиквидные вложения которые можно быстро превратить в деньги и пустить на погашение долга.

Как не парадоксально, но отрицательное значение чистого долга считается негативным показателем. Отсутствие задолженности (превышение наличных средств и ликвидных активов над долгами) говорит о том, что компания неэффективно использует деньги. Использование заемных средств позволяет обеспечить рост производства (эффект финансового рычага). Потому отрицательное значение чистого долга означает:

- для кредитодателя — положительный сигнал, так как отсутствие долговой нагрузки и наличие ликвидности означают минимальные риски невыплат;

- для собственника (руководителя) компании — положительный сигнал. Нет долгов или есть возможность их погашения — нет риска банкротства. Большое значение чистого долга (сравнивается с собственным капиталом) — угроза финансовой стабильности и необходимость срочного принятия исправительных мер;

- для инвестора — отрицательный сигнал. Свободная ликвидность означает упущенные возможности увеличения рентабельности, неэффективное управление и распоряжение деньгами;

Нормативных значений чистого долга нет. Они разные в зависимости от отрасли, потому показатель чистого долга сравнивают с аналогичными показателями компаний одной отрасли.

Практический расчет чистого долга

В качестве примера возьмем финансовую отчетность «ММК» на конец 2016-го года. Чтобы вычислить общий долг компании открываем страницу 2 отчетности и складываем «Долгосрочные кредиты и займы» c «Краткосрочные кредиты и займы, а также текущая часть долгосрочных». У меня получилось 30207 млн.руб (10797+19410)

Далее вычисляем «заначку» которая есть у компании. Для этого складываем «денежные средства и эквиваленты денежных средств» и банковские депозиты, которые я нашел на 48 странице (в 18 разделе). У меня получилось 18683 млн.руб (16135+303+2245)

Теперь отнимаем из общего долга заначку и получаем 11524 млн.руб (30207-18683). Компания ММК любезно посчитала для нас свой чистый долг, но он в долларах… чтобы сравнить наши расчеты с расчетами компании переведем чистый долг в рублях в доллары. Получается 11524/60 получается 192,07 млн. дол (курс взял примерно, хотя в отчетности должен быть точный курс)

То что посчитала для нас компания можно найти в «Пресс релизе«. Открываем третью страницу пресс релиза и видим 192 млн. дол США. Наши расчеты верны.

Если вы не хотите самостоятельно рассчитывать чистый долг (Net Debt), а компания «забыла» его для вас посчитать, можно воспользоваться платным сервисом «Conomy» или поискать на smart-lab.ru/q/shares_fundamental

Заключение. Чистый долг (Net Debt) — один из объективных финансовых показателейкак для кредитодателя, так и для инвестора. Правда, даже такой простой коэффициент из-за сложной отчетности и отсутствия единого подхода к бухгалтерским стандартам оказывается не так легко рассчитать. И рассчитывать его своими силами или доверять официальной статистике — решать вам!

Источник: https://pammap.ru/kak-rasschitat-chistyj-dolg-predpriyatiya/