Содержание

- 1 Ликвидность. Расчет коэффициентов ликвидности

- 2 Формула текущей ликвидности и примеры

- 3 Коэффициенты ликвидности

- 4 Формула расчёта коэффициента текущей ликвидности

- 5 Коэффициент текущей ликвидности по балансу в 2017 году — Секреты экономики

- 6 Что показывает коэффициент текущей ликвидности

- 7 Коэффициент текущей ликвидности: формула по балансу и нормативное значение

Ликвидность. Расчет коэффициентов ликвидности

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги (см. термин «ликвидный активы»).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса «Долгосрочные пассивы»)

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1 А2 > П2 А3 > П3

А4 < П4

Например, указанный выше анализ ликвидности по группам можно выполнить автоматически в программе » Ваш финансовый аналитик».

Расчет коэффициентов ликвидности

В практике финансового анализа существует три основные показателя ликвидности.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Формула:

Ктл = ОА / КО

где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность — ее необходимо исключить из оборотных активов!);

КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе » Ваш финансовый аналитик».

Смотрите также

Источник: https://www.audit-it.ru/finanaliz/terms/liquidity/calculation_of_liquidity.html

Формула текущей ликвидности и примеры

Понятие ликвидность происходит от слова ликвидировать, то есть продать или реализовать. Ликвидность — ключевое понятие финансового и анализа, которое отражает скорость перехода активов в финансовые средства.

Текущая ликвидность – важнейший показатель финансового состояния предприятия, поскольку его рост может сделать предприятие инвестиционно привлекательным для инвесторов и кредиторов. Это даст большое количество дополнительных инструментов и денежных ресурсов в процессе максимизации рыночной стоимости и уровня рентабельности.

Формула текущей ликвидности

Перед рассмотрением формулы текущей ликвидности, следует изучить классификациювидов активов и пассивов компании, используемых при анализе ликвидности. Активы классифицируются:

- А1– Высоколиквидные активы (по строке 1250),

- А2– Быстрореализуемые активы (по строке1230),

- А3 — Медленно конвертируемые (по строке1220).

Обязательства (пассивы) в свою очередь разделяются на следующие виды:

- П1 — Самые срочные (по строке1520),

- П2 — Среднесрочные (по строке 1510).

В соответствии с данной классификацией активов и пассивов, формула текущей ликвидности выглядит следующим образом:

ТЛ=(A1+A2+A3)/(П1+П2)

Если разложить формулу текущей ликвидности по строкам бухгалтерского баланса, то формула примет следующий вид:

ТЛ =1200 строка / (1510 строка + 1520 строка +1550 строка)

Норматив показателя

Если показатель текущей ликвидности превышает 2, то это говорит о наличии у предприятия оборотных активов в большем количестве, чем краткосрочныхобязательств (двух кратное покрытие). В этом случае предприятие обладает высокой способностью оплаты по своим обязательствам в краткосрочном периоде.

В мировой практике оптимальным считается диапазон показателя текущей ликвидности от 1,5 до 2,5. Если же показатель меньше единицы, то компания теряет способность устойчивой оплаты своих долгов (обязательств).

Увеличение показателя текущей ликвидности

При помощипоказателя текущей ликвидностихарактеризуют финансовое состояние предприятий, кроме этого большинство кредитных организаций применяют текущую ликвидность в процессе оценки платежеспособности организаций.

Формула текущей ликвидности показывает, что увеличение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (например, по кредитным процентным ставкам), что дает возможность увеличить чистую прибыль и уровень рентабельности компании.

Показатель текущей ликвидности может быть увеличен несколькими способами:

- Уменьшение кредиторской задолженности (например, реструктуризация, взаимозачет или списание как невостребованной);

- Увеличение стоимости оборотных активов;

- Увеличение стоимости оборотных активов при одновременном сокращении кредиторской задолженности.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-tekushhej-likvidnosti/

Коэффициенты ликвидности

Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании – форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Рассмотрим основные коэффициенты ликвидности и формулы их расчета:

Коэффициент текущей ликвидности

Коэффициент быстрой (срочной) ликвидности

Коэффициент абсолютной ликвидности

Чистый оборотный капитал

Расчет коэффициентов ликвидности позволяют провести анализ ликвидности предприятия, т.е. анализ возможности для предприятия покрыть все его финансовые обязательства.

Отметим что, активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность. Проранжируем их по убыванию, в зависимости от степени их ликвидности:

- денежные средства на счетах и в кассах предприятия;

- банковские векселя, государственные ценные бумаги;

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

- запасы товаров и сырья на складах;

- машины и оборудование;

- здания и сооружения;

- незавершенное строительство.

Коэффициент текущей ликвидности

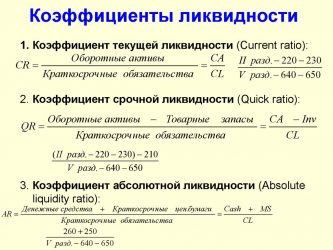

Коэффициент текущей ликвидности или Коэффициент покрытия или Коэффициент общей ликвидности – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле:

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства

Ктл = (стр. 290 — стр. 230) / стр. 690 или

Ктл = стр. 290 / (стр. 610 + стр. 620 + стр. 660)

Ктл = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550)

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Коэффициент текущей ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Нормальным считается значение коэффициента от 1,5 до 2,5 в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Другим способом проверки достаточности текущих активов является вычисление срочной ликвидности. Этим показателем интересуются банки, поставщики, акционеры, поскольку компания может столкнуться с обстоятельствами, в которых она немедленно должна будет оплатить какие-то непредвиденные расходы. Значит, ей понадобятся вся ее денежная наличность, ценные бумаги, дебиторская задолженность и другие средства оплаты, т. е. часть активов, которая может быть прекращена в наличность.

Коэффициент быстрой (срочной) ликвидности

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

или

Коэффициент срочной ликвидности = (Оборотные активы — Запасы) / Краткосрочные обязательства

Кбл = (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Кбл = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Это один из важных финансовых коэффициентов, который показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8 (некоторые аналитики считают оптимальным значением коэффициента 0,6-1,0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации.

Для повышения уровня срочной ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

В связи с этим, лакмусовой бумажкой текущей платежеспособности может служить коэффициент абсолютной ликвидности, который должен быть более 0,2. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).

Коэффициент абсолютной ликвидности

Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Каб = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550)

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней. Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

Чистый оборотный капитал

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия.

Чистый оборотный капитал определяется как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные заемные средства, кредиторскую задолженность, приравненные к ней обязательства.

Чистый оборотный капитал – это часть оборотного капитала, сформированная за счет собственного оборотного капитала и долгосрочного заемного капитала, включающего квазисобственный капитал, заемные средства и прочие долгосрочные обязательства. Формула расчета чистого расчетного капитала имеет вид:

Чистый оборотный капитал = Оборотные активы — Краткосрочные обязательства

Чоб = стр. 290 — стр. 690

Чоб = стр. 1200 — стр. 1500

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Величина чистого оборотного капитала должна быть выше нуля.

Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия.

Формулы расчета показателей ликвидности (Liquidity ratios) в соответствии с международными стандартами описаны в этой статье.

Источник: https://afdanalyse.ru/publ/finansovyj_analiz/fin_koefitcienti/koef_likv/3-1-0-5

Формула расчёта коэффициента текущей ликвидности

Коэффициент текущей ликвидности показывает способность предприятия погашать свои краткосрочные обязательства за счёт оборотных активов. Чем выше этот коэффициент, тем прочнее фирма «стоит на ногах». Ориентируясь на этот показатель можно говорить о платёжеспособности компании.

Показатель текущей ликвидности важен:

- Для потенциальных инвесторов. Инвестируя деньги в какое-либо предприятие, инвесторы должны просчитать возможную прибыль со своих инвестиций.

- Для банков. Если предприятие берёт в банке кредит, то банк, соответственно, просчитывает все риски и возможную прибыль.

- Для поставщиков материалов и сырья.

Нормальным считается значение коэффициента текущей ликвидности в пределах от 1,5 до 2,5. Если этот показатель меньше 1, это означает, что предприятие не в состоянии оплачивать свои текущие счета. О долгосрочных обязательствах речи быть не может. Если коэффициент больше 2,5 — это говорит о нерациональном использовании капитала, о замедленной оборачиваемости средств.

Социальные и экономические внебюджетные фонды играют большую роль в экономике.

О формуле расчета валовой прибыли читайте в этой статье.

Как рассчитать коэффициент текущей ликвидности

Для расчёта коэффициента текущей ликвидности существует формула:

Ктл = Оборотные активы предприятия / Краткосрочные обязательства

В свою очередь оборотные активы предприятия можно представить в виде другой формулы: ОбАк = А1 + А2 + А3. Если посмотреть на бухгалтерский баланс, ОбАк — итог II раздела. Краткосрочные обязательства это: КрОб = П1 + П2. В бухгалтерском балансе это итог раздела V.

Соответственно, коэффициент текущей ликвидности может быть рассчитан по формуле:

Ктл = (А1+А2+А3) / (П1+П2)

Ктл = Итог по разделу II / Итог по разделу V

Теперь нужно разобраться, что означают А1, А2, А3, П1 и П2.

А1 — активы, которые являются наиболее ликвидными, то есть имеют быструю «оборачиваемость». К таким активам относятся:

- денежные средства в кассе, средства на расчётном счёте компании (стр. 1250 баланса);

- вложения в ценные бумаги (краткосрочные) (стр. 1240 баланса)

А2 — быстро реализуемые активы. Это такие активы, которые либо уже в наличных деньгах, либо могут быть конвертированы в кротчайшие сроки. К таким активам относится:

- задолженность дебиторов, срок реализации которой не превышает 12 месяцев (стр. 1230 баланса);

- средства на депозитах в банке;

- готовая продукция на складе, и отгруженные товары.

А3 — активы, на реализацию которых требуется время. К ним относятся:

- Задолженность дебиторов, платежи по которой ожидаются в период, превышающий 1 год с отчётной даты;

- НДС по приобретённым ценностям (стр. 1220 баланса);

- Статья баланса «расходы будущих периодов» не включена в эту группу.

П1 — самые срочные обязательства фирмы, то есть обязательства фирмы, погашение которых ожидается в самое ближайшее время. К ним относят:

- Задолженность перед поставщиками (стр. 1520 баланса);

- Задолженность по текущим налоговым обязательствам;

- Задолженность перед работниками предприятия по заработной плате

П2 — обязательства компании на краткосрочный период. К ним можно отнести:

- Различные кредиты и займы на краткосрочную перспективу (стр. 1510 баланса).

Если сумма оборотных активов компании превышает сумму обязательств, это говорит о том, что у компании есть резервный запас. За счёт этого резерва она может компенсировать убытки, которые могут возникнуть в ходе деятельности компании.

Если же краткосрочные обязательства превышают сумму оборотных активов или равны им, то это говорит о том, что компания не может погасить даже текущие счета, необходимые для нормального функционирования компании.

Внереализационные доходы и расходы появляются у организации в связи с не основной деятельностью.

О том, как запросить выписку из ЕГРЮЛ вы можете узнать здесь.

Как учитывать доходы будущих периодов: http://helpacc.ru/buhgalteria/passivy/dokhody-buduschikh-periodov.html

Способы повышения коэффициента

Для повышения коэффициента текущей ликвидности есть следующие пути:

- Уменьшение суммы кредиторской задолженности. Одним из способов управление кредиторской задолденностью является её реструктуризация. Уменьшить её сумму можно за счёт оказания взаимных услуг (то есть взаимозачёт), или списания этой задолженности как невостребованной.

- Наращивание оборотных активов.

- Одновременное снижение и оборотных активов и кредиторки. Это наиболее оптимальный и реальный путь к повышению показателя текущей ликвидности.

Расчёт коэффициента текущей ликвидности происходит с общим анализом платёжеспособности предприятия.

Анализ необходим для расчёта других важных показателей платёжеспособности компании: восстановления платёжеспособности, утраты платёжеспособности.

На основании этих расчётов можно говорить о платёжеспособности данной компании в своей отрасли.

Источник: http://helpacc.ru/buhgalteria/aktivy/formula-koef-tek-likv.html

Коэффициент текущей ликвидности по балансу в 2017 году — Секреты экономики

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности (CR – current ratio) – относительный показатель, оценивающий способность организации к погашению краткосрочных (текущих) обязательств исключительно за счет средств оборотных активов (оборотного капитала).

Данный показатель также называют коэффициентом покрытия и коэффициентом работающего капитала.

Этот коэффициент необходим для правильной оценки возможностей компании, связанных с возвратом заемных средств. Как финансовый инструмент он помогает правильно сформировать сумму обязательств, исходя из объемов оборотного капитала, который в балансе называется «оборотные активы».

С точки зрения анализа деятельности организации коэффициент ликвидности отражает платежеспособность предприятия в краткосрочном периоде (срок до 12 месяцев) – чем выше значение показателя, тем лучше платежеспособность организации.

Слишком высокие значения коэффициента могут говорить о дисбалансе средств компании (слишком большой сумме, находящейся в оборотном капитале).

Формула

Для количественного измерения коэффициента ликвидности необходима следующая формула:

Клт=ОК/ТО,

где Клт– коэффициент ликвидности,

ОК – величина оборотного капитала,

ТО – величина текущих обязательств (со сроком возврата в течение года).

По балансу

Все данные, необходимые для расчета коэффициента ликвидности, представлены в бухгалтерском балансе организации. Количественное измерение показателя проводится по следующим строкам баланса:

- строка 1200 «Итого о разделу II»

- строки 1510, 1520, 1550.

Коэффициент ликвидности по балансу рассчитывается один раз за период (год).

Формула расчета выглядит следующим образом:

Клт=с. 1200 / (с. 1510 + с. 1520 + с. 1550),

где Ктл– коэффициент;

с. 1200 = с. 1210 + с. 1220 + с. 1230 + с. 1240 + с.1250 + с.1260;

с. 1510 – «Заемные средства»;

с. 1520 – «Кредиторская задолженность»;

с. 1550 – «Прочие обязательства».

В строке 1200 указана итоговая величина оборотного капитала, который включает в себя сырье, материалы в запасах, денежные средства в дебиторской задолженности, денежные средства в наличной и безналичной форме, краткосрочные финансовые обязательства и прочие.

Строки 1510, 1520 и 1550 относятся к разделу V «Краткосрочные обязательства», то есть их срок погашения не более 12 месяцев. В данном разделе также существует строка «Доходы будущих периодов», но она не влияет на ликвидность и в расчет не берется.

Формула может быть записана по степени ликвидности оборотных активов и срочности погашения обязательств:

Клт=Ак1+Ак2+Ак3/(Па1+Па2),

где

А1 – строки 1240 и 1250 – высоколиквидные активы;

А2 – строка 1260 – среднеликвидные активы;

А3 – строки 1210, 1220 и 1230 – низколиквидные активы.

Чем выше ликвидность оборотных активов, тем быстрее они могут обернуться в денежные средства.

П1 – 1520 – крайне срочные обязательства;

П2 – 1510 и 1550 – текущие пассивы (краткосрочная кредиторская задолженность).

— как рассчитать коэффициенты ликвидности и анализировать финансовое состояние организации на примере ОАО «Газпром»:

Нормативное значение коэффициента текущей ликвидности

Данные по нормативным значениям определяются по методическим указаниям, которые лежат в основе финансового анализа деятельности предприятий.

Нормальной считается величина коэффициента ликвидности в диапазоне от полутора до двух с половиной.

Для большинства отраслей значение меньше единицы показывают на существующие проблемы с покрытием краткосрочных задолженностей.

В сферах розничной торговли или общественного питаниякоэффициент равный единице будет нормой, так как для данных отраслей характерен высокий процент краткосрочных займов.

Для промышленных предприятий с большой длительностью производственного цикла нормальным будет значение показателя на уровне 3 и выше, так как у таких предприятий большой объем запасов и незавершенного производства.

— какое значение коэффициента текущей ликвидности можно считать нормой:

(28 голос., 4,70

Источник: https://ekonomika-student.com/koefficient-tekushhej-likvidnosti-po-balansu-v-2017-godu.html

Что показывает коэффициент текущей ликвидности

Для оценки финансового состояния предприятия используется ряд экономических показателей, в т.ч. ликвидность. Расскажем, как определить коэффициент текущей ликвидности и что он означает.

Какие существуют виды ликвидности

Ликвидность – способность обращаться в деньги.

Активы, отражаемые в балансе, имеют разную степень ликвидности:

Практическое применение находят три разновидности показателя:

| Вид ликвидности | Что показывает |

| Текущая | Готовность субъекта погасить текущие (краткосрочные) обязательства с помощью только оборотных активов, т.е. платежеспособность |

| Быстрая | Готовность субъекта погасить текущие обязательства, если возникнут проблемы с реализацией продукции |

| Абсолютная | Часть краткосрочных обязательств, которая может быть погашена в ближайшее время |

Более подробно рассмотрим коэффициент текущей ликвидности.

Формула коэффициента текущей ликвидности

Встречается и другое наименование данного показателя – коэффициент покрытия.

Для расчета коэффициента текущей ликвидности (КТЛ) используется формула:

КТЛ= Оборотные активы / Текущие обязательства

Минэкономразвития своим приказом от 21.04.2006 № 104 утвердило методику, которую обязана применять ФНС в ходе анализа финансового состояния и платежеспособности стратегических предприятий и организаций. По мнению ведомства, при расчете КТЛ текущие обязательства должны уменьшаться на сумму доходов будущих периодов:

КТЛ= Оборотные активы / (Текущие обязательства-Доходы будущих периодов)

Логика министерства понятна, т.к. доходы будущих периодов с трудом можно назвать обязательствами.

Как определить коэффициент текущей ликвидности по балансу

Рассчитать показатель по балансу (форме 1 бухгалтерской отчетности) позволят аналоги предыдущих формул.

Учтем соответствие исходных данных строкам баланса:

- оборотные активы = строка 1200;

- текущие обязательства = строка 1500;

- доходы будущих периодов = строка 1530.

Формулы примут вид:

| Общепринятая | По методике Минэкономразвития |

| КТЛ= Строка 1200 / Строка 1500 | КТЛ= Строка 1200 / (Строка 1500-Строка 1530) |

Пример расчета

Таким образом можно проанализировать бухгалтерскую отчетность многих организаций. Посмотрим, каков коэффициент текущей ликвидности оборотных активов компании по состоянию на 31 декабря 2019 года.

Исходные данные (руб.):

- оборотные активы (строка 1200) – 105 434 016;

- текущие обязательства (строка 1500) – 103 511 944;

- доходы будущих периодов (строка 1530) – 359 042.

Получим искомые показатели:

| По общепринятой формуле | По методике Минэкономразвития |

| КТЛ= 105 434 016 / 103 511 944=1,019 | КТЛ= 105 434 016 / (103 511 944-359 042)= 1,022 |

Расшифруем полученные результаты.

Мировая практика признает нормальным значение КТЛ от 1,5 до 2,5 в зависимости от вида деятельности субъекта. Показатель:

- ниже 1 говорит о неспособности предприятия стабильно оплачивать краткосрочную задолженность;

- выше 3 отражает нерациональную структуру капитала.

Придерживаться таких рамок не стоит. Каждый частный случай заслуживает более кропотливого анализа. В целом можно говорить о том, что КТЛ должен быть не ниже 1: сумма оборотных активов должна покрывать сумму краткосрочных обязательств.

Приведенный пример показывает, что на 1 рубль текущих обязательств приходится 1,019 рубля оборотных активов (или 1,022 рубля по методике Минэкономразвития). Такой показатель считается одним из критериев признания налоговой инспекцией организации платежеспособной.

В некоторых случаях отклонение КТЛ от 1 следует рассматривать с учетом особенностей отрасли:

| Отклонение | Причины |

| Меньше 1 | Высокая скорость оборота капитала, частое изменение исходных данных для расчета |

| Значительно больше 1 | Замедление оборотов активов: рост количества товаров на складах, предоставление отсрочек покупателям, неэффективность финансовых вложений |

Как повлиять на коэффициент текущей ликвидности

Соответствие показателя реальному состоянию субъекта обеспечивает качество исходных данных. Ряд сведений стоит не учитывать в расчете. Например, некоторые оборотные активы могут фактически оказаться неликвидными:

- сомнительные ценные бумаги;

- задолженность ненадежных кредиторов;

- запасы, не отвечающие спросу и т.п.

Улучшению КТЛ способствуют такие мероприятия:

| Повышение показателя | Понижение показателя |

Работа над кредиторской задолженностью и заемными средствами:

|

Увеличение доли краткосрочных обязательств путем привлечения заемных средств на срок до 12 месяцев |

| Погашение долгосрочных обязательств досрочно | |

| Сокращение дебиторской задолженности, запасов | |

| Вложение средств во внеоборотные активы |

Заключение

Коэффициент текущей ликвидности отражает готовность организации погасить краткосрочные обязательства за счет оборотных активов. Расчет показателя ведется по данным бухгалтерского баланса. Результат не должен быть меньше 1, но любые отклонения стоит проанализировать с учетом особенностей ведения деятельности хозяйствующим субъектом и отрасли в целом.

Источник: https://spmag.ru/articles/chto-pokazyvaet-koefficient-tekushchey-likvidnosti

Коэффициент текущей ликвидности: формула по балансу и нормативное значение

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.