Содержание

- 1 Фондоотдача – формула расчета по балансу. Разберем конкретный пример

- 2 Что такое фондоотдача: формула расчета по балансу, в чем измеряется и что характеризует

- 3 Фондоотдача

- 4 Что такое фондоотдача – как рассчитать фондоотдачу

- 5 Как рассчитать фондоотдачу основных средств (формула)?

- 6 Как рассчитать фондоотдачу по балансу

- 7 Фондоотдача: формула расчета по балансу

- 8 Что такое фондоотдача — формула для расчета, что показывает, нормальное значение

- 9 Как оценить эффективность использования ОС: формулы фондоотдачи, фондовооруженности и фондоемкости

- 10 Формула фондоотдачи по балансу и примеры

- 11 Как рассчитывается коэффициент оборота основных средств?

Фондоотдача – формула расчета по балансу. Разберем конкретный пример

Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации : основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Фондоотдача – формула расчета по балансу. Пример

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Загрузка…

Источник: https://copdoc.ru/articles/2508.html

Что такое фондоотдача: формула расчета по балансу, в чем измеряется и что характеризует

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода.

Для этих целей наиболее часто применяются различные виды рентабельности, коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.).

Что такое фондоотдача

Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения.

Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации.

Как ее рассчитать

Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ.

В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Для расчета возможно использовать полную стоимость основных фондов, либо только активную часть – только величину основных средств, непосредственно связанных с процессом производства.

Применение только активной части основных фондов необходимо, если на балансе числятся непроизводственные здания, не введенные в эксплуатацию станки, неиспользуемые объекты инфраструктуры.

Фондоотдача основных средств: формула расчета и в чем измеряется

Как любой показатель эффективности, фондоотдача является относительным, то есть отражает зависимость значения одной характеристики (дохода) от другого (величина основных фондов).

Для расчета необходимо найти отношение выручки или прибыли от продаж к стоимости основных фондов или активной части основных средств.

Доход и стоимость основных фондов измеряются в денежных единицах (рублях), поэтому фондоотдача иногда отражается как величина руб/руб. Чаще результат расчета умножается на 100% и тогда показатель измеряется в процентах.

Общая формула расчета

В общем виде методика расчета фондоотдачи выглядит следующим образом:

CP = (TR/Vfa)

где

CP (capital productivity/yield of capital investments) – фондоотдача, руб/руб;

TR (totalrevenue) – выручка от основных видов деятельности организации, руб.;

Vfa (valueoffixedassets) – стоимость основных фондов, руб.

Выручка, в свою очередь, находится как отношение цены и объема произведенной продукции/оказанных услуг/выполенных работ:

TR = P * Q

где

TR – выручка за период, руб.;

P – цена единицы продукции/услуги/работы, руб.;

Q – объем производства, руб.

Стоимость основных фондов можно найти по данному алгоритму: взять величину на начало и конец периода и поделить на 2. Выглядит формула расчета следующим образом:

Vfa= (Vfab + Vfae)/2

где

Vfa – величина основных средств (среднегодовая), руб.;

Vfab – стоимость основных фондов (начало периода), руб.;

Vfae – стоимость основных фондов (конец периода), руб.

Формула расчета по балансу

Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно.

Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса. Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом:

CP = (стр. 2110 ОФР/(стр. 1150 ББ)*100%

где

CP (capital productivity/yield of capital investments) – фондоотдача, %;

строка 2110 ОФР – выручка (отчет о финансовых результатах), руб.;

стртрока 1150 ББ – основные средства, руб.

Для более объективного результата необходимо найти среднегодовую величину основных фондов. Для этого необходимо сложить показатели строки 1150 баланса на начало и конец периода и разделить на 2.

В расчете вместо выручки можно использовать прибыль от продаж. Для этого в формулу подставить вместо строки 2110 отчета о финансовых результатах строку 2200.

Пример расчета по балансу

Возможность применения формулы расчета фондоотдачи по балансу рассмотрим на примере компании «Восток». Предприятие занимается деревообработкой, а значит, себестоимость достаточно высока. Целесообразно в формуле применить выручку. У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов.

По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим:

CP = 2500/(1100+1300) = 2,08 руб/руб.

Таким образом, фондоотдача составила 2,08 руб/руб., то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи

Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Показатель рациональней рассматривать в динамике (за несколько периодов), чтобы получить более полную картину результативности.

При резком увеличении стоимости основных фондов (например, вследствие запуска нового цеха) фондоотдача может резко упасть, поэтому необходимо проводить анализ иных характеристик, связанных с использованием имущества предприятия и видами прибыли.

Но в целом, рост величины основных фондов должен впоследствии привести к повышению фондоотдачи. Положительная динамика отношения выручки к стоимости основных фондов отражает рост интенсивности использования основных средств.

Фондоотдача является одним из важнейших показателей эффективности деятельности предприятия. Расчеты за несколько лет позволят выявить слабые места в инвестировании и разработать более успешную стратегию инвестирования в основные фонды организации.

Но для более полного анализа необходимо также принимать во внимание и другие показатели оборачиваемости и эффективности в целом.

(6 голос., 4,70 из 5)

Загрузка…

Источник: https://delatdelo.com/spravochnik/raschet/fondootdacha-po-balansu.html

Фондоотдача

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е. выручки) со стоимостью имеющихся у организации средств труда. Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Формула (расчет)

Показатель фондоотдачи рассчитывают по следующие формуле:

Фондоотдача = Выручка / Основные средства

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на 2).

В некоторых источниках рекомендуют использовать первоначальную стоимость основных средств. Однако в бухгалтерской отчетности (Балансе) указывается остаточная стоимость основных средств, поэтому чаще в расчетах используют именно эту оценку.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости (наряду с оборачиваемостью запасов, дебиторской задолженности и прочих активов). Показатели оборачиваемости (коэффициент) всегда рассчитываются отношением выручки к тем или иным активам или обязательствам.

Нормальное значение

Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже. Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования – количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

Смотрите также

Источник: https://www.audit-it.ru/finanaliz/terms/turnover/fondootdacha.html

Что такое фондоотдача – как рассчитать фондоотдачу

Вполне естественно, что любое предприятие стремится работать более эффективно. Если оно рационально использует свои активы, его прибыль будет расти.

Фондоотдача – это важный показатель, позволяющий определить, насколько разумно компания осуществляет свою хозяйственную деятельность. Иными словами, фондоотдача – это один из индикаторов производительности.

Что показывает фондоотдача

Фондоотдача является обобщающей величиной, которая показывает степень эффективности использования основных фондов. Этот коэффициент демонстрирует, какая выручка приходится на единицу стоимости основных средств.

Рассчитав один только коэффициент фондоотдачи, рано делать выводы относительно эффективности использования основных средств. Тем не менее, данный показатель дает представление о том, каким образом соотносятся друг с другом выручка и стоимость активов, которыми располагает компания.

Чтобы узнать эффективность использования основных фондов предприятия, нужно проанализировать коэффициенты фондоотдачи, полученные в течение нескольких лет, и сравнить их с текущим. Как вариант, можно сопоставить текущий коэффициент с показателями предприятий того же типа, действующих в том же сегменте.

Как рассчитать фондоотдачу

Формула расчета фондоотдачи выглядит так:

Выручка / Основные средства = Фондоотдача

Если необходим более точный результат, надо подставить в знаменатель средний показатель стоимости основных фондов за определенный период. Чтобы узнать его, следует сложить суммы стоимости основных средств на начало и на конец расчетного периода, а результат разделить надвое.

Существует мнение, что вычисление нужно производить с учетом первоначальной стоимости основных средств. Но в большинстве случаев во внимание принимается только остаточная стоимость, так как именно она фиксируется в бухгалтерском балансе.

Коэффициент фондоотдачи характеризует оборачиваемость. Но он не может дать исчерпывающую информацию о том, насколько интенсивно используются активы и обязательства. Существуют и другие величины, в частности:

- коэффициент оборачиваемости дебиторской задолженности;

- коэффициент оборачиваемости запасов.

Все они вычисляются путем деления суммы выручки на сумму обязательств или разного рода активов.

Нормальное значение фондоотдачи

Нормальное значение показателя фондоотдачи так и не определено. В каждой отрасли существуют свои критерии нормальности. Для фондоемких производств, которые располагают большой долей основных средств, предпочтителен низкий коэффициент.

Изучая динамику фондоотдачи, можно утверждать, что увеличение значения показателя свидетельствует о том, что фонды стали использоваться более эффективно.

Повышение фондоотдачи достигается:

- за счет увеличения выручки (путем повышения эффективности использования уже работающего оборудования, производства товаров с повышенной добавленной стоимостью, перехода на двух- или трехсменный график работы, применения новых инженерных решений);

- отказом от старой и неэффективной техники (благодаря чему уменьшается стоимость основных средств).

При нормальном значении показателя фондоотдачи наблюдается интенсивный рост прибыли при незначительном росте стоимости основных средств.

⇧

Источник: http://www.temabiz.com/terminy/chto-takoe-fondootdacha.html

Нормативное значение:

Желательным является повышение эффективности использования основных средств компании в течение периода исследования. Как такого нормативного значения нет, однако стоит сравнить значение показателя со значениями конкурентов. Для различных отраслей характерны различные показатели фондоотдачи. Для фондоемких производств этот показатель будет ниже, для сферы услуг – обычно выше.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения значения показателя необходимо обеспечить 100 % загруженность оборудования. Также возможным решением является продажа части неиспользуемых основных средств. Это целесообразно делать только в условиях отсутствия перспектив дальнейшего роста бизнеса.

Рост показателя имеет предел. Если основные средства загружены на 100 %, то повышать объем производства и сбыта можно только за счет закупки нового оборудования, а это приведет к некоторому снижению фондоотдачи в краткосрочной перспективе.

Формула расчета:

Фондоотдача = Выручка / Среднегодовая остаточная сумма основных средств

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства (остаточная стоимость) | 748 | 793 | 973 |

| ИТОГО ПО РАЗДЕЛУ I | 1943 | 1847 | 1748 |

| Баланс | 3833 | 3691 | 3783 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 2472 | 2019 |

Фондоотдача (2016 г.) = 2472/ (748 /2 + 793 /2) = 3,21

Фондоотдача (2015 г.) = 2019/ (793 /2 + 973/2) = 2,29

Эффективность управления основными средствами в компании растет. В 2015 г. было произведено продукции и предоставлено услуг на сумму 2,29 рубля на каждый используемый рубль основных средств. В 2016 г. показатель растет до 3,21 рублей. Причиной такой тенденции является оптимизация структуры основных средств – лишние были проданы. Также наблюдается повышение объема продаж.

Источник: https://www.finalon.com/ru/slovar-ekonomicheskikh-pokazatelej/332-fondootdacha

Как рассчитать фондоотдачу основных средств (формула)?

Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Определение и формула расчета фондоотдачи

Как связаны фондоотдача и фондоемкость основных средств

Значение показателя фондоотдачи

Итоги

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

ФО = ВП / ОСсг,

где:

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

где:

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье «Порядок проведения анализа внеоборотных активов».

При оценке финсостояния предприятия также необходимо рассчитать и другие показатели — подробнее об одном из них в статье «Аудит эффективности использования собственного капитала».

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Данный показатель рекомендуется анализировать в динамике за ряд лет. Увеличение значения показателя фондоотдачи в динамике будет свидетельствовать о повышении эффективности использования оборудования и механизмов.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/kak_rasschitat_fondootdachu_osnovnyh_sredstv_formula/

Как рассчитать фондоотдачу по балансу

Фондоотдача – это экономический индекс, охарактеризовывающий результативность применения основных средств фирмы. Этот коэффициент анализирует и отображает какая сумма дохода отводится для элементарной стоимости производственных фондов.

Индекс фондоотдачи не показывает результативность применения основных фондов, он соотносит объемы, полученные от продажи товаров (доход) со стоимостью производственных средств труда, которые имеет предприятие.

При сравнивании показателей фондоотдачи по динамике ряда лет, либо с аналогичными коэффициентами других организаций подобных отраслей, возможно сделать вывод о результативности применения основных фондовых средств.

Формула расчета показателя фондоотдачи

Для определения значения коэффициента фондоотдачи требуется знать выручку предприятия от продаж товаров и основные средства организации.

Формулу вычисления индекса фондоотдачи можно записать таким образом:

Ф – фондоотдача;

В – выручка;

ОС – основные средства.

Чтобы рассчитать данный коэффициент более точно, необходимо взять его значения не на конечную дату определенного периода, а в виде среднего арифметического данного периода.

Чаще всего, в расчете пользуются данными значения остаточной стоимости основных средств, взятой из бухгалтерского баланса, так как именно такой способ более точно отображает значение данного показателя.

Так как индекс фондоотдачи рассчитывается отношением выручки к другому активу, он считается коэффициентом оборачиваемости организации.

Способы повышения значения показателя фондоотдачи

Приведем ниже список критериев, которые могут увеличивать значение коэффициента фондоотдачи:

- Увеличение производительности труда и оборудования;

- Увеличение загрузки оборудования;

- Увеличение процента автоматизации производства предприятия;

- Постепенное внедрение новых технологий и инноваций в производственный процесс, а также в реализацию товаров;

- Развитие и увеличение дистрибьюторской сети покупателей;

- Повышение качества и конкурентоспособности производственных товаров.

Источник: http://rushbiz.ru/upravlenie-biznesom/buxuchet/raschet-effektivnosti-biznesa/fondootdacha-raschet.html

Фондоотдача: формула расчета по балансу

Эффективность деятельности компании определяется рядом важных финансовых инструментов, одним из которых является показатель фондоотдачи.

Фондоотдача основных фондов: понятие и значение

В сущности, фондоотдача – это значение, показывающее величину дохода, приходящуюся на 1 рубль стоимости ОС, прямо или косвенно участвующих в процессе выпуска продукции или оказания услуг. Этот показатель участвует в анализе общей эффективности компании, а также применяется для оценки продуктивности использования ОС в производстве.

Как правило, рассматривают фондоотдачу в динамике, сравнивая несколько временных промежутков. Это дает возможность экономисту констатировать полноту вовлечения основных фондов в рабочий процесс, выявлять неиспользуемые объекты, реализация которых лишь улучшит состояние компании, либо контролировать процессы ввода новых мощностей. Анализ фондоотдачи выявляет «узкие» места инвестирования и помогает определять эффективную стратегию будущих вложений в основные фонды.

Нормативных значений показателя не установлено, но его снижение к прошлым анализируемым периодам – тенденция негативная, свидетельствующая об уменьшении финансовой устойчивости фирмы в целом и падения эффективности использования ОС в частности. Каждая отрасль определяет свои среднеотраслевые уровни допустимых значений фондоотдачи и превышение их показателем отдельной компании свидетельствует о повышении конкурентоспособности, а снижение становится индикатором ее уменьшения, хотя привести к временному падению фондоотдачи может и внедрение новых мощностей или реконструкция уже имеющихся.

Для расчета показателя необходимы ключевые отчетные значения – сумма полученного дохода (чаще выручка, поскольку она отражает итоги продаж, иногда – прибыль) и стоимость ОС (чаще полная стоимость, но при различных аналитических действиях наличии, простаивающих инфраструктурных объектах или больших объемах незавершенных работ – только непосредственно используемых). Отчленение участвующих в рабочем процессе фондов дает возможность определить производственную фондоотдачу, значение которой необходимо для базового анализа эффективности производства.

Таким образом, рассчитывая фондоотдачу, используют показатели стоимости ОС по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финрезультатах (строка 2110 ОФР).

Фондоотдача — формула по балансу:

Фо = стр. 2110 / стр. 1150

Для получения более точного результата эксперты рекомендуют использовать показатель стоимости ОС не на конец отчетного периода, а среднее значение, например, среднегодовую стоимость, которая рассчитывается делением на 2 суммы ОС на начало и конец года.

Фондорентабельность, фондоотдача и фондоемкость

Еще одним важным показателем рационального использования активов в компании является фондорентабельность, т. е. отношение балансовой прибыли к среднегодовой стоимости ОС, показывающий объем прибыли, приходящейся на 1 руб. стоимости внеоборотных активов. Рассчитывают фондорентабельность по формуле:

Фр = стр. 2400 ОФР / ((стр.1100 баланса на начало года + стр. 1100 баланса на конец года)/2).

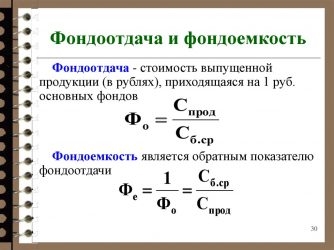

В экономическом анализе существует и обратный фондоотдаче показатель – фондоемкость. Он показывает стоимость ОС, приходящуюся на 1 руб. произведенного продукта. Уменьшение значения фондоемкости – позитивная тенденция в развитии компании, свидетельствующая о рациональном использовании производственных фондов. Формула расчета фондоемкости – это отношение стоимости ОС к полученному доходу, т.е. является обратной к формуле фондоотдачи:

Фе = стр. 1150 / стр. 2110.

Расчет фондоотдачи предприятия на примере

Рассчитаем показатель фондоотдачи на основании данных отчетности компании:

| Стоимость ОС в тыс. руб. (стр. 1150 Баланса) | Выручка в тыс. руб. (стр. 2110 ОФР) |

| На 01.01.2016 |

Источник: https://spmag.ru/articles/fondootdacha-formula-rascheta-po-balansu

Что такое фондоотдача — формула для расчета, что показывает, нормальное значение

» Полезности » СПРАВОЧНИК ПРЕДПРИНИМАТЕЛЯ » Что такое фондоотдача и её расчет по формуле

Чтобы оценить деятельность предприятия, руководители и аналитики используют показатель фондоотдачи.

Это финансовый коэффициент, который определяет эффективность бизнеса. Он показывает количество выручки на единицу стоимости имеющихся основных средств (ОС). При анализе оборачиваемости фондоотдача показывает отношение выручки (объем реализованной продукции) и средств труда, имеющихся в распоряжении компании.

Как рассчитать фондоотдачу — формула

Расчет выглядит так:

Фондоотдача = Выручка / Основные средства

Под выручкой тут понимаем цену продукции при ее реализации, а не прибыль, так как главная цель показателя — демонстрация эффективности превращения основных фондов в товар.

С помощью формулы фондоотдачи можно рассчитать, сколько товара выпускает предприятие в расчете на единицу средств труда. Часто коэффициент считают основным индикатором качества управления фондами компании. Его расчет необходим при сравнении эффективности производства в разных компаниях. Фондоотдача показывает умение менеджеров обеспечить рациональное использование активов, если коэффициент имеет высокое значение. Низкие показатели сигнализируют о неэффективном управлении.

По балансу показатель рассчитывается в системе новой отчетности так:

Фондоотдача = Стр.2110 ⁄ (Стр.1150 н. — Стр.1150 к.) ⁄2,

где: Стр. 2110 — строка 010 из формы №2, информация о полученной выручке за исследуемый период; Стр. 1150 н. — строка 120 из формы №1, где указана общая стоимость ОС к началу отчетного периода;

Стр. 1150 к. — аналогичный показатель стоимости ОС на конец периода.

Анализ коэффициентов фондоотдачи

Во внутреннем анализе предприятия показатель фондоотдачи позволяет сделать несколько важных выводов. Низкое значение коэффициента говорит о том, что объемы производства недостаточны при данной величине фондов. Для решения проблемы принимают меры по увеличению объемов продаж. Если это невозможно, придется списывать активы. Высокие значения сигнализируют о потребности в источнике инвестирования для расширения производства.

Среди коэффициентов оборачиваемости выделяют оборачиваемость отдельных групп активов, например запасов или дебиторской задолженности. Такие показатели вычисляют делением выручки на анализируемый вид активов или пассивов.

Приведем пример: в 2008 году ОАО «Норильский никель» получил выручку в размере 13 980 миллионов, а сумма фондов предприятия составила 28 259,5 миллионов рублей.

Фондоотдача = 13 980 / 28 259,5 = 0,49

В анализируемом периоде на каждый рубль фондов было получено 49 копеек выручки. Фонды «Норильского никеля» окупились на 49%.

Динамика оборачиваемости активов компании за 2005–2008 года наблюдает спад. Это говорит о неэффективности принятой политики использования фондов, находящихся в собственности предприятия. С 2005 года темпы роста суммы активов были больше темпов увеличения выручки ОАО «Норникель»: с 2007 года сумма фондов увеличилась на 119%, а выручка — только на 44%. Если отрицательная динамика сохранится, компании следует пересмотреть политику продаж, привлечь инвесторов, исключить ненужные активы.

Нормальное значение коэффициента

Нормального значения фондоотдачи нет. Коэффициент часто определяется особенностями компании и отрасли. В условиях фондоемких производств показатель оборачиваемости активов будет ниже, так как наибольшая часть фондов предприятия в таком случае — основные средства. Когда показатель увеличивается в динамике, можно говорить о повышении эффективности использования средств производства.

Для повышения оборачиваемости фондов можно принять меры:

- увеличить размер выручки, а состав фондов оставить прежним. Нужно эффективнее использовать активы либо увеличить время работы оборудования (количество смен на новых станках);

- изменить состав фондов, то есть списать активы, которые не нужны или негодны для использования. Эта сумма уменьшит знаменатель коэффициента при расчете.

ниже знакомит с другими финансовыми показателями деятельности предприятия:

Статья обновлена 12 апреля, 2019

Источник: https://ktovdele.ru/chto-takoe-fondootdacha.html

Как оценить эффективность использования ОС: формулы фондоотдачи, фондовооруженности и фондоемкости

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя — фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств». Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 — ОC выб * N2 / 12

Где:

- ОC нг — стоимость основных средств на начало года,

- ОС введ — стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб — стоимость выбывших в течение года основных фондов,

- N1 — число месяцев использования введенных основных средств,

- N2 — количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Часть отложенного налога на прибыль — отложенные налоговые активы — подлежат уплате в следующих отчетных периодах.

О расчете налога на имущество организаций можно узнать здесь.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация — это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) — показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает — это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Всё об учете финансовых вложений (инвестиций в ценные бумаги и т.п.), когда они не являются основной деятельностью.

Как учитывать материальную помощь сотруднику описано здесь.

Учет внереализационных доходов и расходов обсуждается по адресу: http://helpacc.ru/buhgalteria/passivy/vnereal-dohody-rashody.html.

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

Источник: http://helpacc.ru/ekonomika/analiz-hoz-deayt/formula-fondootdachi.html

Формула фондоотдачи по балансу и примеры

Формула фондоотдачи по балансу представляет собой величину, показывающую, сколько рублей дохода приходится на отдельный рубль стоимости основных фондов.

Основные фонды (или основные средства) представляют собой немобильные средства, которые составляют базовое имущество предприятия. К объектам основных фондов можно отнести:

- Постройки и сооружения,

- Техника, оборудование,

- ЛЭП,

- Транспортные средства,

- Лицензии и патенты и др.

Формула фондоотдачи по балансу содержит в себе доход компании, включающий в себя вид прибыли (выручку или реализационную прибыль).

Особенности расчета фондоотдачи

Формула фондоотдачи при своем расчете включает два показателя, отражающие определенные стороны функционирования компании:

- сумму доходов,

- стоимость основных фондов.

Чаще всего расчет осуществляют по такому виду дохода как выручка, так как именно она отражает первичный результат реализации товара (выполнения работ, оказания услуг). В некоторых случаях за доход принимают прибыль от реализации предприятия.

Формула фондоотдачи по балансу включает также полную стоимость основных фондов, но может и рассчитываться только по активной их части, непосредственно связанной с производственным процессом. Если применяется только активная часть основных фондов, это будет целесообразно лишь при наличии на балансе:

- непроизводственных зданий, станков,не введенных в эксплуатацию,

- неиспользуемых инфраструктурных объектов.

Формула фондоотдачи по балансу

Для расчета формулы фондоотдачи по балансу применяют две формы бухгалтерского учета:

- Форму № 1 (бухгалтерский баланс), по которому определяют стоимость основных фондов.

- Форму № 2 (отчет о прибылях и убытках), из него берут величину выручки.

Формула фондоотдачи по балансу в общем виде:

Фотд.= стр. 2110 / стр. 1150 *100%

Здесь Фотд. – показатель фондоотдачи (в%),

Стр. 2110 из ОФФР — сумма выручки,

Стр. 1150 из ББ — стоимость основных средств.

Для того, что бы получить более точный результат, проводят расчет среднегодовой величины стоимости основных фондов. При этом суммируется показатель строки 1150 ББ начала и конца периода, затем эта сумма делится на 2.

Зачастую вместо выручки в расчете применяется прибыль от продаж. Тогда в формулу фондоотдачи по балансу вместо строки 2110 подставляется строка 2200.

Значение фондоотдачи

Формула фондоотдачи по балансу дает возможность рассмотрения, оценки эффективностииспользования основных средств в процессе производственной деятельности с целью получения прибыли.

Показатель фондоотдачи по балансу принято рассматривать в динамике за несколько промежутков времени для того, что бы получить более полнуюкартину результативности. Если стоимость основных средств резко возрастает (например, при запуске нового производственного участка), то показатель фондоотдачи может снизиться. По этой причине нужно проводить анализ и других характеристик, имеющих отношение к использованию имущества предприятия и видам прибыли.

В случае, когда величина основных фондов увеличивается, можно говорить о дальнейшем ростефондоотдачи.

Формула фондоотдачи по балансу дает возможность проанализироватьслабые места в инвестировании иразработатьболее успешнуюстратегию вложения в основныефонды предприятия.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-fondootdachi-po-balansu-2/

Как рассчитывается коэффициент оборота основных средств?

Коэффициент оборота основных средств показывает уровень эксплуатации зданий, сооружений, оборудования, а также перманентный доход, который приносит их использование в производственной деятельности. Фондоотдача рассчитывается на основании сведений из бухгалтерского баланса (Ф.№1), отчета о прибылях и убытках (Ф.№2). Для анализа применяется оценка динамики изменений за период от 3 лет и сравнительный анализ с иными предприятиями отрасли.

Собственники и руководители большого завода или маленький фирмы заинтересованы в том, чтобы задействованные в производственной деятельности основные средства использовались наиболее эффективным образом. Для того чтобы оценить уровень эксплуатации оборудования, зданий и сооружений, а также результативность их использования применяется коэффициент оборачиваемости основных фондов.

Коэффициент оборота основных средств (Fixed assets turnover ratio – FATR, Коос), который известен также как показатель оборачиваемости внеоборотных активов или фондоотдача – это финансовый индикатор, который позволяет определить, насколько эффективно используются занятые в производственной деятельности основные средства.

Справка! Основные средства (ОС) – это совокупность материальных активов предприятия, которые имеют натуральную форму, имеют срок использования более 1 года, подвержены моральному и физическому износу, а их стоимость переносится в себестоимость продукции через амортизацию.

Фондоотдача показывает, сколько рублей выручки принесла каждая использованная в производственной деятельности единица оборудования, инструментов, сооружений, зданий и др.

Важный момент! В применении коэффициента оборота ОС имеются свои ограничения: во-первых, он зависит от инфляции и отраслевой принадлежности бизнеса; во-вторых, анализировать его следует исключительно в динамике или путем сравнения с предприятиями конкурентами.

Сущность и алгоритм расчета фондоотдачи представлены в видео-ролике

Формула расчета коэффициента оборота основных средств

Fixed assets turnover ratio – удобный в расчете и весьма содержательный показатель, который может рассчитываться для новых компаний и действующих производств; предприятий с внушительной материальной базой и небольших фирм с простым оборудованием.

При расчете показателя используются сведения о выручке из отчета о прибылях и убытках (ст. 2110) и информация о среднегодовой стоимости основных средств из бухгалтерского баланса (ст. 1150):

Коос = Вр / ((Сос на н.г.+Сос на к.г.) /2), где

Вр – совокупная выручка компании, полученная за финансовый год;

Сос – стоимость основных средств на начало (н.г.) и конец (к.г.) года.

Справка! Показатель оборачиваемости внеоборотных активов, как правило, рассчитывается на один год: для его полноценного анализа необходимы сведения, по меньшей мере, за 3 года.

Нормативное значение фондоотдачи

Коэффициент оборота ОС показывает, какое количество продукции произвела каждая единица основного капитала. Для объективного сравнения оба критерия рассматриваются в стоимостном выражении: вырученные от реализации продукции средства и стоимость зданий, сооружений, оборудования.

Точного норматива фондоотдачи в экономическом анализе нет. У крупных промышленных комплексов она окажется выше ввиду внушительной материальной базы, а у маленьких фирм с простым производством, напротив, будет небольшой. Оттого при его расчете и анализе используется несколько простых правил:

- Если рассматривается FATR за один год, то следует сравнивать его с предприятиями той же отрасли.

- Если оценивается FATR одного и того же бизнеса, то его исследуют в динамике.

Справка! Рост коэффициента оборачиваемости основных фондов свидетельствует о повышении эффективности их использования. Его снижение – удостоверение факта чрезмерно высокого объема капитальных инвестиций, недостаточного объема продаж или простоев.

Повысить фондоотдачу способны реконструкция производственных фондов или их модернизация, использование основных средств в несколько рабочих смен, замена ручного труда автоматическим, задействование в производстве простаивающего оборудования.

Важный момент! При оценке Коос в динамике важно помнить о зависимости индикатора от инфляции. При наличии внушительных колебаний стоимости в национальной экономике важно проводить его корректировку путем расчета выручки в постоянных ценах.

Примеры расчета показателя

Для того чтобы продемонстрировать на практике процедуру расчета показателя оборота основного капитала, стоит взять сведения из финансовой отчетность двух компаний из одной отрасли и проследить ситуацию в течение 3 лет.

|

2110 Ф.2 |

Выручка |

204 |

230 |

256 |

|

1150 Ф.1 |

ОС на начало года |

125 |

146 |

158 |

|

1150 Ф.1 |

ОС на конец года |

146 |

158 |

169 |

|

Fixed assets turnover ratio (фондоотдача) |

1,5055351 |

1,513158 |

1,565749 |

Вывод! Каждый руб., вложенный в здания, оборудование, сооружения ОАО «ТМК» приносит 1,5 руб. выручки. При этом в течение рассмотренных трех лет показатель возрос на 3,9%, что свидетельствует о росте эффективности использования ОС в производственной деятельности компании.

Однако для того, чтобы оценить, насколько эффективным в настоящее время является управление ОС в компании, необходимо рассчитать фондоотдачу для предприятия из той же отрасли для проведения сравнительного анализа.

|

2110 Ф.2 |

Выручка |

247 |

260 |

289 |

|

1150 Ф.1 |

ОС на начало года |

503 |

525 |

537 |

|

1150 Ф.1 |

ОС на конец года |

525 |

537 |

544 |

|

Fixed assets turnover ratio (фондоотдача) |

0,4805447 |

0,489642 |

0,53469 |

Вывод! Каждый руб., вложенный в основные средства ГМК «Норильский никель», приносит 40-50 коп. выручки. На протяжении анализируемых трех лет показатель возрос на 10,4%. Это говорит о том, что эффективность использования ОС в производственной деятельности компании растет.

Если сравнивать показатели двух исследуемых компаний, то можно установить, что в рамках ОАО «Трубный металлургический завод» более эффективно использует ОС. В то же время низкое значение показателя для ГМК «Норильский никель» обусловлено проводимым в 2013-2017 гг. постепенным обновлением производственной базы.

Образец расчета величины FATR в табличном редакторе Excel приведен в документе.

Источник: https://moneymakerfactory.ru/spravochnik/koeffitsient-oborota-osnovnyih-sredstv/