Содержание

- 1 Перевод денег на расчетный счет ИП и организации — способы пополнения

- 2 Комиссия банков за перевод денег: с карты, расчетного счета

- 3 Все способы перевода денег за границу физическому или юридическому лицу

- 3.1 Способы перевода денег за границу

- 3.2 Использование банковских услуг

- 3.3 Системы международных денежных переводов

- 3.4 Электронные платежные системы

- 3.5 Иностранные переводы в криптовалюте

- 3.6 В какие сроки совершаются операции иностранных перечислений

- 3.7 Какие ограничения для переводов установлены и взимается ли комиссия

- 3.8 Как выгоднее осуществлять регулярные переводы

- 3.9 Особенности перечисления денег родственникам за границу

- 3.10 Особенности перевода средств на собственный счет в иностранном банке

- 3.11 Как осуществляют переводы денег за границу юридические лица

Перевод денег на расчетный счет ИП и организации — способы пополнения

Сегодня мы расскажем, как перевести деньги на расчетный счет делового партнёра. Способов для этого существует немало. К примеру, вы можете совершить платёж онлайн, посетить для этих целей отделение кредитной организации или воспользоваться услугами банкомата.

Перевести с карты на расчетный счет

Если у вас имеется карта, то она значительно упрощает возможность перевода денежных средств. Пластик, привязанный к счёту, позволяет пополнить баланс быстро и с минимальными комиссиями. Для этого можно обратиться в отделение банка или провести операцию самостоятельно.

Условия перевода:

1

При желании осуществить платёж через специалиста вам понадобятся паспорт и карта. Важно, чтобы на счету пластика имелась достаточная сумма. Некоторые банки взимают комиссию, а потому средств должно хватить. Деньги можно перевести как с карты физического лица, так и с той, что привязана к расчётному счёту предпринимателя либо юридического лица.

2

При переводе собственных средств с личной карты ИП на расчётный счёт в платёжном поручении нужно указать основание документа. Им может быть «Перевод собственных средств«. Если это указано не будет, то налоговая может расценить такую операцию в качестве дохода, который будет облагаться налогом.

3

Если осуществляется платёж в пользу другого юридического лица или ИП, также важно указать его основание, к примеру, номер договора с контрагентом. При открытии расчётного счёта и прикреплении к нему карты в банке можно подключить электронную услугу дистанционного обслуживания. Она означает, что вы вправе осуществлять операции по счёту без помощи сотрудников кредитной организации.

В любое время можно перевести средства с карты на расчётный счёт в режиме онлайн. Услуга доступна для владельцев компьютеров, а также планшетов или телефонов. Можно сохранять шаблоны для будущих платежей. Иными словами, реквизиты перевода останутся в памяти системы, а вам при следующем платеже нужно будет ввести только сумму. Это удобно, если вы часто с карты переводите деньги на расчётный счёт.

Перевести на расчетный счет ИП

Если вы собираетесь осуществить такой платёж, то можно воспользоваться несколькими способами:

1

Переводом со своего расчётного счёта (это можно сделать и с помощью карты, привязанной к нему. Для этих целей подойдёт интернет-банкинг, а также мобильное приложение, позволяющее проводит операции без помощи банковских сотрудников. Перевести средства поможет и оператор кредитной организации, если вы обратитесь непосредственно в отделение банка);

2

Внести наличные через банкомат или офис банка (для этого не нужно иметь собственный расчётный счёт. Достаточно знать реквизиты номера счёта и иметь при себе документ, удостоверяющий личность).

Если вы переводите средства со своего счёта, то необходимо корректно указать назначение платежа. При переводе собственных денег на цели бизнеса так и нужно указывать, что это личные средства, чтобы налоговая не расценила их как налог. Зачёт денег в пользу контрагента должен иметь основание в виде конкретного договора или иных документов.

Большинство банков предлагают услуги самоинкассации. Это значит, что предприниматель или его представитель могут внести средства на расчётный счёт через банкомат. Такое действие доступно в любое время суток, что весьма удобно. Также не требуется посещать офис банка.

Чтобы воспользоваться услугой, необходимо изначально получить у работника банка специальный код, который впоследствии вводится на клавиатуре банкомата. Затем деньги вносятся в купюроприёмник, а через некоторое время они будут зачислены на расчётный счёт ИП. Если операцию осуществляет не сам предприниматель, а доверенное лицо, то ему необходимо сразу получить свой код, который будет отличаться от цифр самого ИП.

Перевести на расчетный счет Сбербанка

Если ваш контрагент открыл расчетный счёт в Сбербанке, то перевести ему средства не составит труда. А если ещё и ваш счёт оформлен в этом банке, то это значительно упрощает задачу.

Есть несколько способов:

1

Отправиться в отделение Сбербанка и обратиться к оператору (при себе нужно иметь реквизиты организации или ИП, а также номер расчётного счёта. Обязательно наличие паспорта. Также в платёжном документе стоит указать основание перевода);

2

Через Сбербанк онлайн (услуга доступна для тех, у кого уже есть счёт в Сбербанке. Он не обязательно должен быть расчётным, подойдёт и обычный счёт, открытый на физическое лицо. Для перевода в соответствующих полях личного кабинета на сайте банка нужно указать номер счёта, ИНН и БИК получателя денег, остальные данные система сформирует автоматически. Далее вам нужно ввести сумму и номер счёта, с которого произойдёт списание. Обязательно сохраните чек, чтобы у вас на руках было подтверждение платежа);

3

Через мобильное приложение Сбербанка (он работает по тому же принципу, что и онлайн-банк. Вам понадобится скачать приложение и указать в нём данные платежа. Удобнее в личном кабинете сохранить шаблон перевода, чтобы в дальнейшем вводить только сумму и без трат времени отправлять средства);

4

Перевести со счёта, открытого в другом банке (это можно сделать через отделение банка либо в личном кабинете. Достаточно иметь реквизиты платежа. Срок зачисления денег составляет от 1 дня до недели. Всё зависит от того банка, через который осуществляется перевод. За операцию обычно взимается комиссия, которая автоматически спишется с вашего счёта при отправке платежа).

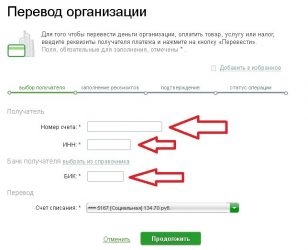

Перевести на расчетный счет организации

Если вам нужно перевести деньги на счёт юридического лица, то для этого необязательно иметь расчётный счёт в банке. Существует несколько вариантов отправки платежей, с которыми вы можете ознакомиться в таблице.

| Способ перевода | Особенности |

| Через отделение банка, в котором у вас открыт счёт | Можно прийти в отделение и заполнить платёжное поручение. Обычно документ составляет специалист по реквизитам, которые вы предоставили. Вам надо указать назначение платежа и сверить корректность данных, введённых оператором.Если всё верно, вам нужно поставить свою подпись и получить документ, подтверждающий внесение средств. Если вы переводите средства между своими счетами, не забудьте указать соответствующее основание платежа. |

| Через любой банк без открытия расчётного счёта | Если у вас нет счёта, открытого в банке, это не является препятствием к платежу. Вам нужно взять с собой наличные деньги и отправиться в любой банк, который предлагает услуги перевода.Можно посетить банк, в котором открыт счёт у организации, а если такой возможности нет, то подойдёт иная кредитная организация. Вам нужно взять с собой паспорт и реквизиты платежа. Обязательно сохраните квитанцию до зачисления денег. |

| Через банкомат | В этом случае подойдёт банкомат только того банка, в котором у организации открыт расчётный счёт. Необходимо выбрать услугу перевода средств и ввести номер счёта.Некоторые устройства самообслуживания принимают подобные платежи только при наличии у вас карты этого же банка, а для других достаточно знать лишь номер счёта. |

| С помощью интернет-банкинга | Если у вас имеется подключенный личный кабинет на сайте банка, то вы можете перевести средства со своего расчётного счёта. Для этого нужно ввести ИНН организации, БИК банка-получателя, а также сумму перевода. Средства зачисляются быстро и не требуют посещения банка. Не забудьте сохранить электронный вариант квитанции. |

| С использованием мобильного банка | Для этого нужно подключить мобильное приложение. Его можно скачать и идентифицироваться по номеру карты. Перевод осуществляется с вашего расчётного счёта или открытого на физическое лицо.Если сохранить шаблон платежа, то в дальнейшем отправлять деньги можно будет намного быстрее без ввода сведений об адресате. |

| С карты | При наличии карты любого банка, привязанной к счёту, можно пополнить расчётный счёт любой организации. Для этого необходимо знать реквизиты, которые потребуется сообщить оператору при переводе через отделение банка.Если вы осуществляете платёж самостоятельно через электронный сервис банка, то сведения о получателе нужно будет ввести в соответствующие поля, а затем сохранить платёжный документ. |

(4 3,00 из 5)

Источник: https://rko-bank.ru/stati/kak-perevesti-dengi-na-raschetnyj-schet-ip-i-organizacii.html

Комиссия банков за перевод денег: с карты, расчетного счета

Всем привет, уважаемые читатели блога AFlife.ru! Каждый человек имеет в кошельке банковскую карту, и часто не одну. Открывает расчетные счета, откладывает деньги на депозит. Большинство операций совершаются в удаленном режиме через интернет или при помощи терминалов. Для этого клиент использует специальные сервисы и приложения, которые обходятся ему совершенно бесплатно. Естественно, что возникает комиссия банков за перевод денег, ведь финансовая организация должна получать прибыль.

Банковские операции с комиссией

Практически за все банковские транзакции берется определенная плата, зачастую в процентном выражении от суммы. Она определяется условиями действующего тарифа по вашей карточке, расчетному счету и т.д. Получить официальную информацию банка о взимаемой плате можно на его сайте или в отделении. Эти сведения должны находиться в открытом доступе, чтобы любой клиент при желании мог с ними ознакомиться.

Какие операции могут быть проведены в банке (с комиссией и без):

- с карты на расчетный счет физического лица или организации, на другую карту (свою или чужую);

- с расчетного счета на другой счет частного или юридического лица.

Стоит обратить внимание, что перечисление с расчетного счета но номеру карты не производится. Пополнение пластика возможно только с помощью терминала или онлайн-сервиса. Для перевода со счета необходимо иметь полные банковские реквизиты карточки.

От чего зависит банковская комиссия за эти операции:

- Самыми дорогими транзакциями считаются переводы через кассовых сотрудников. Делается это намеренно, чтобы клиенты старались пользоваться удаленными сервисами, а в отделение обращались только в случае крайней необходимости. Комиссии в мобильном приложении и в личном кабинете на сайте, как правило, намного ниже. Поэтому, если хотите сэкономить, постарайтесь не делать перечисления через кассу банка, а разберитесь с онлайн-услугой.

- Второй фактор, влияющий на стоимость транзакции – удаленность отправителя и получателя. К примеру, вы находитесь в Москве, а принимающая сторона – за границей. Комиссия будет гораздо выше, чем если бы вы отправили деньги внутри России.

- Способ отправки средств – наличный или безналичный. Банки всеми силами стараются перевести своих клиентов на обслуживание по карточкам и в удаленные сервисы. Поэтому прием и отправка денег наличными обходится дороже.

- Принимающая сторона. Является получатель частным или юридическим лицом. Часто банки не берут комиссию или устанавливают минимальную плату при отправке денег другому человеку, но могут снимать 1-2% за перечисление в счет организации.

- Тип счета отправителя. Как правило, самый высокий процент берется при отправке средств со счета кредитной карты. Так, если вы захотите вывести деньги с кредитки Сбербанка, придется заплатить 3% от суммы, но не менее 390 рублей. Это значит, что за операцию в 1 000 рублей с вас снимут 390 рублей.

- Валюта счета. Операции, выполненные в другой валюте, стоят дороже рублевых.

Конечно, размер комиссии зависит от банка, в котором вы обслуживаетесь. К примеру, в Тинькофф перевод с дебетового пластика Tinkoff Black будет бесплатным в пределах 20 тысяч рублей в месяц. При превышении этого ограничения берется 1% от суммы. А в Сбербанке 1% — это обычная стоимость перевода на сторонние карточки через личный кабинет.

Часто устанавливаются определенные минимум и максимум оплаты. Например, стоимость перечисления составляет 1% от суммы, но не менее 50 рублей и не более 1000 рублей. На этот момент тоже нужно обратить внимание, потому как в некоторых случаях операция будет крайне невыгодна клиенту. Если за отправку 100 рублей придется заплатить 50 рублей, стоит ли вообще пользоваться такой услугой?

Равно как и отсутствие верхнего порога обернется огромной переплатой при переводе крупной суммы (например, при покупке квартиры). Если в одном банке плата установлена в размере 1% без верхней планки, за перечисление 3 млн. рублей придется заплатить 30 тысяч рублей. А в другом банке существует ограничение по размеру комиссии – не более 1 тысячи рублей. Выбор очевиден.

Когда комиссия не берется

Тарифные планы разрабатываются банками самостоятельно, исходя из цели получения прибыли. Поэтому плата с клиента все равно будет браться, за те или иные операции. Но есть ряд переводов, которые проводятся бесплатно, потому как не требуют дополнительных затрат от финансовой организации. К ним относятся:

- внутрибанковские перечисления между разными людьми (может быть в рамках одной организационной структуры – например, внутри филиала или региона);

- отправка денег между своими счетами.

Банком может быть предусмотрено отсутствие комиссии при перечислении до определенной суммы. Если клиент превышает лимит, взимается стандартная плата.

Также процент не взимается при отправке денег в счет оплаты услуг договорных организаций. К примеру, банк имеет договор о сотрудничестве с оператором связи, тогда все платежи в адрес компании проводятся бесплатно.

Примеры комиссий за перевод

Разберем взимаемую банками плату на примере дебетового пластика Тинькофф Блэк и Сбербанк Классическая. По последней стоимость операции зависит от способа ее осуществления:

- платежи в адрес юр.лица стоят 1-3% при оплате в кассе банка, 1,2% — при переводе через банкомат, 1% — через личный кабинет;

- перевод другому человеку в том же отделении банка обойдется в 1,5% от суммы при обращении в кассу, бесплатно – через терминал или интернет-банкинг;

- перечисление иному лицу в другое отделение банка стоит те же 1,5% через кассовый отдел и 1% при переводе через устройства самообслуживания и онлайн-сервис.

Таким образом Сбербанк побуждает клиентов больше пользоваться удаленными средствами обслуживания. Стоит отметить, что минимальной пороговой суммы не предусмотрено. Если вы пожелаете перечислить деньги человеку на счет в другом региональном отделении Сбербанка, заплатите только процент. К примеру, за отправку 1 000 рублей через онлайн-банкинг плата составит 10 рублей.

https://www.youtube.com/watch?v=VLm7Wrb6k1I

Теперь посмотрим, сколько за аналогичные переводы берет Тинькофф Банк:

- перечисление на карту стороннего банка происходит без комиссии в пределах 20 тысяч рублей в месяц, при превышении этой суммы – 1,5%, но не менее 30 рублей;

- отправка денег в адрес юр.лица по свободным реквизитам, в госорганы – бесплатно.

В Тинькофф система начисления комиссии проще и доступнее. Тарифы того и другого банка представлены на сайте, их можно легко отыскать. Если возникли сложности с определением стоимости перевода, можно задать вопрос банковскому консультанту в виртуальном чате.

Среди других банковских организаций стоит выделить следующие комиссии за переводы на сторонние карты:

- в банке Открытие по карте Opencard бесплатно в пределах 20 тысяч рублей, свыше – 1,5%, но не менее 50 рублей;

- по Мультикарте ВТБ – бесплатно в пределах 20 тысяч рублей в месяц, затем – 1,25%, минимум 50 рублей;

- Деньги Weekend от МТС Банк – 1%, но не менее 49 рублей;

- Умная карта Газпромбанка – до 10 тысяч рублей в месяц бесплатно, при превышении 1,5%, минимум 50 рублей;

- по Альфа-Карте от Альфа Банка – 1,95% от суммы, не меньше 30 рублей.

Обратите внимание, что приведенные выше тарифы периодически меняются и зависят от типа карты. Стоит учитывать, что может взиматься плата и за пополнение. Это происходит достаточно редко, крупные финансовые организации не берут комиссию при поступлении денег на их счета. Но в некоторых небольших банках такие платежи все еще существуют.

На что обратить внимание клиенту

Комиссия при переводе денег возникает достаточно часто, и клиенту нужно учитывать эту особенность обслуживания в банке. На что стоит обратить внимание при проведении операции в кассе или самостоятельно через онлайн-сервисы:

- При оформлении нового банковского продукта обязательно ознакомьтесь с тарифами и ограничениями на проведение транзакций. К примеру, по классическим дебетовым картам Сбербанка без процентов можно снять только до 150 тысяч рублей. При обналичивании большей суммы придется заплатить 0,5% от размера превышения. Поэтому выгоднее перевести деньги получателю, а не снимать их в банкомате. За перевод на карту или счет в том же отделении банка комиссия сниматься не будет.

- Оплата взимается плюсом к перечисляемым денежным средствам. Поэтому когда денег на счете недостаточно, при попытке перевести платеж выйдет соответствующее предупреждение. Если вы переводите деньги с кредитки, плата за операцию будет списана из средств кредитного лимита.

- Длительность перечисления денег зависит от выбранного типа перевода. Так, отправление в рамках одного банка происходит моментально. На другой банковский счет средства могут поступить в течение 3-5 дней. Международные операции могут идти неделю и даже дольше, причем задержка часто происходит со стороны иностранных финансовых компаний.

- Если вы делаете перечисление в выходной или праздник, будьте готовы к тому, что средства могут поступить только в первый рабочий день. Это не относится к перечислениям с карты на карту. Такие операции обрабатываются процессинговым центром, работающим достаточно быстро.

- Часто вопрос о стоимости транзакции возникает, когда нужно отправить крупную сумму, например, при сделке с недвижимостью. В этом случае нужно уделить внимание не только размеру комиссии, но и надежности самого банка, длительности проведения операции. На практике наилучшим выбором оказываются Сбербанк, Россельхозбанк, ВТБ и другие крупные организации, способные быстро и за небольшую плату (или даже без нее) отправить средства получателю. Для этого ему необходимо открыть расчетный счет в том же банке. Даже если операция будет проведена через кассового работника, дополнительных расходов, скорее всего, не возникнет.

- Условия тарифного плана должны быть представлены на сайте банка. В рекламном описании продукта часто используется неполная информация, а значит клиент вводится в заблуждение. Например, о наличии определенного лимита для бесплатных переводов.

Если вы выбираете банковский продукт для постоянного использования (например, дебетовую карточку), исходите из условий действующих тарифных планов и собственных потребностей. Правда, в договор может включаться пункт о возможности изменить стоимость услуг в дальнейшем. Но на практике повышение комиссии происходит нечасто, ведь банки не желают терять постоянных клиентов. Если регулярно отправляете средства на другие карты, выбирайте Тинькофф, Сбербанк, Газпромбанк или ВТБ.

Если вам понравилась наша статья, то делитесь ею в социальных сетях и обязательно подписывайтесь на обновления блога, чтобы не пропустить много чего интересного!

( 2 оценки, среднее 5 из 5 )

Источник: https://aflife.ru/finansy/komissiya-bankov-za-perevod-deneg

Все способы перевода денег за границу физическому или юридическому лицу

Практический каждый гражданин сталкивался с необходимостью перечисления денежных средств за границу. Это могут быть платежи за иностранное обучение, бронь гостиницы для отдыха, иные покупки товаров и услуг у иностранных контрагентов. Существует несколько законных вариантов как можно перевести деньги за границу физическому лицу или компании, каждый из которых имеет свои преимущества.

Способы перевода денег за границу

Денежные средства могут быть вывезены наличными деньгами или отправлены безналичным способом. Безналичные перечисления производятся через финансовые организации или интернет. Они не требуют пересечения границы и выполняются за небольшие промежутки времени. Наиболее популярные способы перевода денег за границу перечислены ниже.

Использование банковских услуг

Надежность финансово-кредитных учреждений гарантирует выполнение операции, что важно при крупных сделках. Многие российские банки имеют свои филиалы за рубежом, поэтому операции проводятся быстрее непосредственно через операционные офисы или электронное банковское приложение.

Если перевод выполняется гражданином впервые, то стоит лично посетить банк. Специалист предоставит информацию о том, сколько денег можно перевести за границу, как скоро поступит платеж, подберет оптимальный тариф. Для осуществления операции потребуется внести личные данные отправителя и получателя, реквизиты банковского счета получателя, величину отправляемой суммы с указанием конкретной валюты. Зачисление происходит на счет компании или гражданина, пластиковую карту.

К преимуществам использования услуг банков относят высокую надежность услуг. Даже если реквизиты получателя будут внесены неверно, то средства останутся на счете отправителя. Однако способ не подходит для срочных перечислений, так как операция проводится за несколько операционных дней. Список банков, переводящих деньги за границу, включает: Сбербанк, Райффайзенбанк, ЮниКредитБанк, ВТБ24, Альфа-Банк, Тинькофф, Промсвязьбанк, Бинбанк, Московский Кредитный Банк и другие.

Системы международных денежных переводов

Основными платежными системами, предназначенными для международных денежных переводов, являются Юнистрим, Контакт, WesternUnion, MoneyGram, Золотая Корона. Основным преимуществом использование платежных систем являются:

- Скорость выполнения операции, потребуется 1-3 рабочих дня.

- Отсутствие необходимости открывать банковский счет.

- Использовать систему может любой отправитель, независимо от гражданства. Нерезиденты посредством перевода имеют возможность внести деньги на свой собственный счет в другой стране.

- Простая процедура получения отправления по паспорту и контрольному номеру.

К недостаткам относят:

- Фиксированный режим работы отделений, что не позволяет перевести деньги ночью и в выходные.

- Значительная комиссия в размере 2-20% от отправляемой величины.

- Лимит на операцию в размере 5 тыс. долл. Допустим перевод в другой валюте эквивалентной суммы.

Если величина отправления небольшая и нужно оперативно перевести деньги за границу, то выгоднее выбирать такой способ, как международная система. Получить деньги адресат сможет в любом отделении компании, работающей с выбранной системой.

Электронные платежные системы

Для использования электронных платежных систем необходим интернет. Осуществлять операции можно в любое время суток. Крупные компании, такие как Яндекс.Деньги, Webmoney, Qiwi, позволяют безопасно перевести деньги за границу юридическому лицу или гражданину. Для операции требуется знать номер кошелька адресата. Перечисление происходит с помощью кодирования, каждый процесс получает уникальный номер. Системы имеют надежную защиту от взлома, технических сбоев.

Величина комиссий разных систем отличается: в Webmoney она считается как 0,8% от суммы перевода, Яндекс рассчитывает комиссию исходя из величины перевода (до 15 тыс. рублей комиссия не взимается). К недостаткам использования электронных кошельков относят дополнительные комиссии за вывод средств на карту или банковский счет.

Интересные факты: первые официальные электронные деньги, которые использовались в платежной системе, создал в 1992 году доктор наук по информатике Дэвид Чаума. Система была протестирована и принята большинством банков во всем мире.

Иностранные переводы в криптовалюте

Использование виртуальной или криптовалюты происходит через электронные кошельки. Создать себе кошелек может любой гражданин, установив специальную программу на компьютер. При этом внесение личных данных необязательно, что важно для граждан, которые хотят сохранить анонимность отправки. Денежные средства в кошельке сначала конвертируются в криптовалюту на специальных биржах, затем выполняется перечисление на электронный кошелек получателя.

Ограничения по сумме криптовалютных переводов отсутствуют, поэтому такой способ как криптовалютные операции позволяют перевести большую сумму денег за границу. Комиссионное вознаграждение составляет 1-3% от операции. Получатель сможет обналичить криптовалюту в срок до 2 дней. Некоторые страны даже не взимают НДС за конвертацию криптовалюты в реальные деньги.

К недостаткам криптовалютных операций относят высокую волатильность и необеспеченность валюты активами. Также существует высокий риск взлома кошелька, после чего вернуть средства невозможно.

Интересные факты: первым товаром, за который в 2010 году заплатили криптовалютой, была пицца. За 2 пиццы добытчику Ласло пришлось заплатить 10 тыс. биткоинов. Сегодня во всем мире используются более 3 тыс. биткоин банкоматов, большая часть из которых находится в Америке, Европе и Канаде.

В какие сроки совершаются операции иностранных перечислений

Перечисления банковских отправлений происходит в срок 1-5 операционных дней. При этом стоит учитывать, что операционный день банков разных стран заканчивает в разное время с учетом часовых поясов. Перевод средств непосредственно на пластиковую карту по ее номеру может быть выполнено быстрее, в срок от 1 часа до суток.

Наиболее быстрыми считаются электронные платежи через кошельки или международные платежные системы. Контрагенту средства могут быть доступны уже через 0,5-48 часов. Но для получения отправления через платежные системы потребуется посетить отделение компании или банка, обслуживающего переводы выбранной системы. А для вывода средств с кошелька достаточно указать номер своего банковского счета либо карты и подтвердить операцию в системе.

Какие ограничения для переводов установлены и взимается ли комиссия

Важно помнить, что при конвертации валют банк взимает дополнительные комиссионные, поэтому сумму к отправке рассчитывают с добавлением комиссии. Стандартная комиссионная надбавка за выполнение перечислений за рубеж составляет от 0,5% до 5% в зависимости от тарифов организации. Размер комиссии также зависит от страны нахождения контрагента, наличия банка посредника. Максимальная сумма, законодательно разрешенная к перечислению в течение суток без предоставления дополнительных документов, составляет 5 тыс. долл.

Некоторые компании, например WesternUnion дают возможность онлайн-отправки. Для этого требуется регистрация на официальном сайте и заполнение формы по шаблону. Внесение данных происходит латинскими буквами. Далее на мобильный телефон придет идентификационный номер, который сообщается контрагенту. Максимальная сумма транзакции составляет 100 тыс. рублей. В течение календарного месяца допускается перечисление не более 0,6 млн. рублей через сайт. При выборе наименее трудоемкого способа перевести деньги за границу, лучше предпочесть такую надежную компанию как WesternUnion.

Интересные факты: самый крупный университет Кипра Никоссийский, имеющий филиалы в Ларнаке, Лимассоле, Никоссии, принимает оплату за обучение исключительно электронными деньгами. Также разрешены платежи биткоинами.

Как выгоднее осуществлять регулярные переводы

Требования валютного законодательства позволяют совершать ежедневный платеж на сумму не более 5 тыс. долл. Поэтому при необходимости осуществления регулярных переводов, в том числе на крупные суммы, рекомендуется открывать валютный счет «до востребования». Федеральный закон от 10.12.2003 № 176-ФЗ «О валютном регулировании и валютном контроле» регламентирует отправку переводов со счетов без ограничений.

Операции со счета производятся по системе SWIFT. Для подтверждения законного происхождения денежных средств банк имеет право запросить у отправителя сведения о происхождении денег: справку 2-НДФЛ, договор купли-продажи недвижимого имущества, договор аренды квартиры отправителя. При значительных переводах потребуется информация о контрагенте и основаниях отправления.

Особенности перечисления денег родственникам за границу

Граждане, имеющие родственников в других странах, могут осуществлять операции и на большие суммы, чем 5 тыс. долл. в сутки. Валютное законодательство позволяет совершать такие перечисления, если родство подтверждено официально. В качестве подтверждающих документов представляется нотариально заверенная справка.

Операции должны выполняться с банковского валютного счета. В некоторых случаях, при выполнении крупных переводов, банк имеет право запросить обоснование осуществления сделки. Но запретить или лимитировать перевод не будет. Если вы не знаете, сколько денег можно перевести через границу родственникам, сотрудники банков предоставят нужные консультации.

Особенности перевода средств на собственный счет в иностранном банке

Согласно действующему законодательству граждане России, являющиеся резидентами, обязаны предоставлять в налоговую инспекцию сведения об открытии иностранного банковского счета. К резидентам относят граждан, проживающих на территории страны 183 дня и больше. Валютное законодательство позволяет приобретать иностранную валюту и ценные бумаги общей стоимостью не боле 150 тыс. долл. в год без необходимости предоставления дополнительных документов.

После представления информации об открытии счета налоговой инспекцией будет выдаваться соответствующая справка, без которой банк не сможет провести операцию перечисления на иностранный счет гражданина. По завершении года граждане обязаны предоставлять в налоговую инспекцию сведения об оборотах на иностранных счетах, о входящем остатке и остатке на конец года. Нерезидентам законодательно с 1.01.2018 отменено требование предоставлять справку налоговой инспекции в банк.

Как осуществляют переводы денег за границу юридические лица

Статья 14 федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» определяет возможность юридическим лицам выполнять переводы с открытых валютных счетов либо электронными деньгами. Исключения составляют операции по оплате пассажирских перевозок или грузовых перевозок, не связанных с коммерческой деятельностью. Такие расчеты разрешены наличными иностранными или российскими деньгами.

Через валютный счет производятся операции без ограничения лимита при предоставлении дополнительных документов:

- паспорт сделки,

- справка о валютных операциях,

- сведения о контрагенте и иные подтверждающие документы.

При использовании платежных систем юридическому лицу потребуется использовать собственный открытый банковский счет в любом банке либо платежной системе. В платежной системе юридической лицо должно пройти идентификацию, после чего будет произведено перечисление средств.

Существует несколько вариантов перевода средств иностранным контрагентам, включая банковские операции, использование электронных денег и криптовалюты. Любой перевод выполняется с комиссионными, что обязательно учитывают при расчете вносимой суммы. Перевести более 5 тыс. долл. в сутки без предоставления подтверждающих документов может только юридическое лицо со своего счета. Физическим лицам нужно будет выполнить крупный перевод за несколько дней.

Источник: https://promdevelop.ru/vse-sposoby-perevoda-deneg-za-granitsu-fizicheskomu-ili-yuridicheskomu-litsu/