/ Хозяйственное право / Куда отнести металлолом от разборки списанного оборудования

Однако чтобы выяснить, насколько не востребован для внутренних целей полученный материал, необходимо время.

А что же делать с этим материалом, пока идет оценка направления его использования? Именно поэтому следует сначала оформить другую проводку без применения 41 счета: Д10 «Материалы», «Прочие материалы» К91 – учтен металлолом по рыночной цене, действующей на момент оприходования материала. И только после того, как выявлена возможность или, наоборот, невозможность использования лома металлов в собственном производстве, строится вся последующая бухгалтерия в металлоломе. В частности, если металлические отходы не подходят для внутренних целей, то тогда их можно продать: Д41 К10, субсчет «Прочие материалы» — металлолом предназначен для продажи. Кстати, можно и не делать этой проводки, оставляя металлолом сразу на 10 счете.

Металлолом, полученный в результате демонтажа списанных основных средств, подлежит сдаче специализированной организации.

Могут ли учреждения воспользоваться средствами от его реализации? Как в бухгалтерском учете отразить эту операцию? Является ли реализация металлолома объектом обложения НДС? Нужно ли учитывать доход, полученный от реализации металлолома, при определении налоговой базы по налогу на прибыль? На эти и другие вопросы вы найдете ответы в данной статье.

Общие положения Созданной в учреждении постоянно действующей комиссией по поступлению и выбытию активов принимается решение о списании объекта основных средств в связи с физическим или моральным износом и оформляется акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), акт о списании автотранспортных средств (ф. 0306004).

День добрый.металлолом от разборки списанного оборудования баланс актив или пассив? спасибо Здравствуйте.

Актив баланса – это часть бухгалтерского баланса предприятия, отражающая материальные и нематериальные ценности, принадлежащие предприятию, в денежном выражении, их состав и размещение.

Пассив баланса – это часть бухгалтерского баланса предприятия, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение.

Таким образом, в пассиве баланса отражаются источники финансирования.

По определению металлолом от разборки списанного оборудования относится к активу баланса.

Внимание

Списание движимого и недвижимого имущества, находящегося в федеральной собственности, регулируется Положением, утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834). Согласно пп. «д», «е» п.

4 Положения № 834 федеральные казенные учреждения должны согласовывать списание недвижимого и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых они находятся.

Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества (за исключением особо ценного движимого имущества (далее – ОЦДИ), закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества) (пп. «ж» п. 4 Положения № 834).

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп.

«к» п. 4 Положения № 834).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп.

«з», «и» п. 4 Положения № 834).

Содержание

Гость

Важно

А если все же металлолом можно использовать в производстве, тогда в учете ставят: Д20 «Основное производство» К10, «Прочие материалы» — отражен отпуск металлолома в производство.

А как будет выглядеть продажа металлолома? Как отражается в учете продажа металлолома? Реализация металлического лома не облагается НДС, если: — у компании-продавца есть лицензия на продажу металлолома; — компания-продавец реализует лом и отходы, полученные в процессе собственного производства.

И тогда бухгалтерские проводки на сдачу металлолома будут следующие: — если продается свой металлолом (не купленный!): Д 62 «Расчеты с покупателями и с заказчиками» К 91 — на цену продажи (без НДС), Д 91 К 41 (К 10) – на фактическую стоимость металлолома.

Ликвидируем основное средство: расходы на демонтаж и учет оставшихся деталей

НК РФ. Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов. Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта.

https://www.youtube.com/watch?v=0zQ71uaM3lI

А при кассовом методе — на день, когда этот объект оприходован. Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально.

Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

- ордер приходный (М4) – оформляется в случае, если приемка лома производится без претензий к продавцу;

- акт на прием материалов (М7) – если к продавцу есть претензии по качеству и количеству.

Бухгалтерский учет предприятия сдачи лома черных металлов из внутренних источников будет опираться на следующие документы:

- приходный ордер М4, если при приеме нет никаких претензий;

- акт приемки материалов М7, если обнаружены расхождения по объему и качеству;

- накладная-требование М11 – для оформления сдачи брака и отходов;

- акт М35 – оформляет поступление материалов от разборки или демонтажа зданий;

- акт списания транспорта ОС4а – в нем есть раздел, где можно отразить принятие материалов, оставшихся от списания авто.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств». Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79

Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС. Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования.

Для примера можно взять ситуацию, когда фирма ликвидирует оборудование, которое изначально стоило двадцать тысяч рублей. В процессе эксплуатации его износ составил пятнадцать тысяч рублей.

При проведении демонтажных работ было затрачено три тысячи рублей, а полученные материалы оценили в такую же сумму (три тыс.). Отображение подобной операции будет выглядеть так: Учет ликвидации ОС и оприходования металлолома в 1С Осуществляется следующим образом:

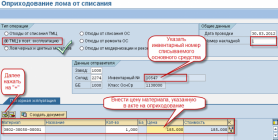

- Из вкладки «Документы» необходимо перейти в «Учет ОС» и далее в «Списание ОС».

- Создать новый документ и указать причину списания (наиболее распространенная — поломка).

- Указать название организации и счет списания — 91.02.

- Пропечатать местонахождение объекта и подразделение, в котором он числится (актуально для больших предприятий).

На этом все, документ можно проводить.

Источник: http://strahovanie58.ru/kuda-otnesti-metallolom-ot-razborki-spisannogo-oborudovaniya/

Акт списания транспортного средства на лом

— Конституционное право — Акт списания транспортного средства на лом

Без такого подтверждения пункт приема металлолома вправе отказаться от поступления подобных объектов. Акт утилизации — описание, образцы Разные образцы бланков: Иначе этот документ называется Актом о:

- приемке-передаче транспортного средства на его транспортировку и утилизацию. Составляется в том случае, если собственник доверяет Исполнителю (по договору утилизации) доставку своего автомобиля на утилизацию;

- приемке-передаче транспортного средства в утилизацию. Этот документ оформляется в том случае, когда собственник автомобиля сам доставляет его до места назначения.

Разница в этих двух документах заключена в том, что акт на транспортировку автомобиля до места его утилизации подразумевает оплату услуг по перевозке.

https://www.youtube.com/watch?v=6DBJJ_5b4g8

Документальное оформление списания Как и все хозяйственные операции, процедура выбытия основных средств подтверждается первичными учетными документами.

На сегодняшний день для государственных (муниципальных) учреждений формы первичных учетных документов утверждены Приказом Минфина России от 15.12.

2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Хотя проект данного приказа уже долгое время находится на рассмотрении в Минфине, учреждения обязаны продолжать использовать старые формы до принятия новых.

Акт о списании автотранспортных средств

В ходе своей работы любой пункт по приему металлолома может столкнуться с несколькими видами актов, наличие которых обязательно при документальном оформлении сделок по купле-продаже металлического лома.

Более того, наличие некоторых из них – лицензионные требования! Акт извлечения цветного лома из черного металлолома СКАЧАТЬ ОБРАЗЕЦ АКТА в формате RTF/DOC (Microsoft Word) Форма этого документа тоже унифицирована и утверждена Правительством в Постановлении №369 от 11.05.2001г.

Внимание Этот документ составляется только теми организациями и предпринимателями, которые осуществляют не только приемку, но и (или) переработку черного металлолома, т.е. производят его сортировку, резку, измельчение, отбор и иные аналогичные процедуры. И если в ходе этой работы выявляются образцы цветного лома, то их извлечение из черного лома оформляется указанным актом.

Важно Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки) После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых.

Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б. Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт.

Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве. В бухучете списание ОС следует отражать так: Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Основные средства: списание, демонтаж, утилизация (волкова м.)

Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно.

Под заключением комиссии ставятся подписи всех ее членов.

В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта.

Выбытие автотранспортных средств

Запасные части, иные материальные ценности, полученные после разбора объекта основных средств, учитываются в составе материальных запасов на счете 0 105 00 000 «Материальные запасы» (п. 118 Инструкции N 157н).

Итак, на сегодняшний день для списания основных средств применяются следующие документы: — акт о списании объекта основных средств (кроме автотранспортных средств) (ф.

0306003); — акт о списании автотранспортных средств (ф. 0306004); — акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033); — акт о списании мягкого и хозяйственного инвентаря (ф.

0504143) (в части однородных предметов хозяйственного инвентаря); — акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

Принятие к учету материальных запасов, образовавшихся в результате демонтажа основных средств, отражается в акте о приемке материалов (ф.

0315004).

В документе прописывается вес лома (хотя бы ориентировочный), его характеристики и указывается дата его принятия на баланс.

Бухгалтерский учет металлолома и примеры проводок Процедура ликвидации ОС и учет металлолома в бухгалтерии проводится, основываясь на пунктах 29 и 31 ПБУ. Согласно этому нормативному акту открывается отдельный субсчет по счету 01.

В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс.

После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также.

Если срок полезного использования истек Ликвидация проводится по факту физического износа объекта. Это наиболее распространенная причина выбытия.

https://www.youtube.com/watch?v=Vd7H4bDHX9M

Цены на 27 Апреля Медь 360 руб/кг Алюминий 100 руб/кг Латунь 200 руб/кг Бронза 210 руб/кг Нержавейка 60 руб/кг Никель Звоните! Свинец 110 руб/кг Магний 35 руб/кг Титан 120 руб/кг Железо 12 руб/кг Молибден Звоните! Олово Звоните! Вольфрам Звоните! Чугун от 7500 руб./тонна Цинк от 50 руб/кг РассчитатьЗаказать Когда-то, когда Россия еще входила в состав СССР, сбор металлолома был признан важнейшим делом, касающимся практически каждого — сборы объявлялись в школах и на различных предприятиях, так что большая часть ценнейшего для развития промышленности сырья возвращалась в переплавку и круговорот полезного использования.

Комиссию создают по приказу руководителя предприятия и она принимает решение о списании тех или иных основных средств. На списание оформляется типовой акт.

Далее списание металлолома оформляется актом о списании, транспортные средства на этом этапе снимаются с учета в государственной инспекции безопасности дорожного движения.

Но просто списать металлолом бывает недостаточно — на автомобилях и станках часто остаются годные для дальнейшей эксплуатации детали и механизмы. Их необходимо снять, оценить и оприходовать специальным актом, как материалы, полученные от разборки.

Если в составе машин или иных объектов списания в металлолом содержатся ценные металлы или драгоценные камни, они должны быть оформлены отдельно и сданы соответствующим организациям.

Но указанный акт является обязательным сопровождением приемки-передачи металлолома, когда сдается списанное оборудование, поскольку оно содержит цветной лом. Данное обязательство прописано:

- в п.3 Постановления Правительства РФ от 11.05.01г.

№370, где сказано, что предприниматели и организации могут производить отчуждение металлолома, если есть документы, которыми подтверждается их право собственности на сдаваемый лом;

- пп. «г» п.14 этого же

Постановления №370. В этом подпункте сказано, что в Книгу, используемую для учета приемо-сдаточных актов, обязательно вносятся реквизиты справки, подтверждающей снятие с учета и списание оборудования. Причем, сама справка должна остаться у приемщика лома.

Как правило, к данной справке прикладывается заверенная сдатчиком копия акта на списание оборудования.

- Конституционное право

- Предпринимательское право

Источник: http://buh-nds.ru/akt-spisaniya-transportnogo-sredstva-na-lom/