Содержание

Хозяйственный инвентарь в бухгалтерском учете это

Инвентарь – это материальные ценности, которые могут быть отнесены либо к основным фондам компании, либо к материальным запасам фирмы. Инвентарем считаются следующие предметы:

- Мебель в офисе

- Техника для работы администрации

- Все освещение в компании

- Канцелярия фирмы

- Средства пожаробезопасности

- Гигиенические предметы

- Хозинвентарь для уборки

- Инструмент

Неважно как приобретены активы, напрямую от компании, или через ее подотчетного сотрудника, учет инвентаря будет строиться по единым нормам. Не играет роли также и форма оплаты имущества: безналично через банк или передачей денег в кассу поставщика активов.

Журнал учета и выдачи инструмента

Какие проводки сделать по учету инвентаря

Дебетовый счет при постановке на учет будет разным, в зависимости от того, хозяйственный инвентарь в бухгалтерском учете это:

- Основные средства компании

- Материально-производственные запасы фирмы

Может быть счет 10 или 01, а вот сумма определяется одинаково: по стоимости всех затрат на приобретение, кроме НДС. Подобное правило прописано в следующих ПБУ – основных документах для бухгалтера:

- 5/01 – для МЦ в компании (утв. 09 июня 2001 года)

- 6/01 – для ОС в фирме (утв. 30 марта 2001 года)

Группировка проводится в зависимости от сроков службы предметов:

- >12 месяцев – основные фонды

- ≤1 г. – материалы

Если это основное средства и предстоит его сложная комплектация, записи могут быть следующими, в зависимости от специфики операций:

| Дебетовый счет | Кредитовый | Наименование операции |

| 08 Капитальные вложения | 60 Расчеты с поставщиками | Приобретение на стороне |

| 19 НДС входящий | 60 | НДС с покупки у поставщика |

| 08 | 10 Материалы | Списание материалов на пробный запуск |

| 08 | 70 ЗП сотрудников | Заработная плата сотрудников, осуществлявших пробный запуск |

| 08 | 69 Платежи ЕСН | ЕСН от ЗП рабочих |

| 01 Основное средство | 08 | Учет в качестве ОС по сформированной ранее стоимости комплектации |

Особенности учета на предприятии производственного инструмента

ЦИС – это центральная служба, которой доверен учет инструмента на предприятии. Функции учетчиков принять, хранить, выдать, отразить движение, принять обратно на хранение, контролировать состояние. Получается, что ЦИС следит за обеспеченностью предприятия инструментом. При этом оформляются и подшиваются следующие обязательные бланки:

- На приемку – входящие накладные и счета-фактуры

- На хранение – инвентарные карточки

- Учетные – журнал движения инструмента

- Планирование – сводные аналитические ведомости

Служба учета инструмента обязана следить за наличием минимального запаса на предприятии для его бесперебойной работы. Существует особая система «на заказ», когда выявляется потребность и в течение короткого срока она удовлетворяется путем покупки или изготовления согласно плану выпуска или приобретения инструмента для компании.

ВАЖНО: восполнить потребность фирмы в инструменте можно и за счет его ремонта, если он будет признан рентабельным.

Минимальная норма запаса определяется специалистами по формуле, где фигурируют такие величины, как:

- Страховой запас

- Расход инструмента

- Минимальная величина

Так строится грамотная система планирования.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://raszp.ru/spravochn/uchet-instrumenta-na-predpriyatii.html

Макрос

Производственный инвентарь – это предметы технического назначения, которые принимают участие в процессе производства, но не относятся к оборудованию и сооружениям.

Хозяйственным инвентарем считаются предметы конторского и хозяйственного назначения, не участвующие в производственном процессе. К этой группе относятся часы, предметы противопожарной безопасности, спортивный инвентарь.

На законодательном уровне нет четко указанных признаков, по которым тот или иной объект можно было бы отнести к инвентарю. Но по сложившейся практике к инвентарю относятся:

| Элементы | Расшифровка |

| Офисная мебель | Столы, стулья, диваны, кресла, оборудование для конференц-залов, шкафы для бумаг, подставки для техники, др. |

| Специальное оборудование для осуществления деятельности | Проводные стационарные телефонные аппараты, различные виды АТС, факсовая техника, другая аппаратура связи. |

| Оборудование для поддержания нормальных условий труда | Кондиционеры, увлажнители воздуха, вентиляторы, ионизаторы, спецприборы типа ДЕЗАР и люстры Чижевского. |

| Техника для офиса | Компьютеры, мониторы, ноутбуки, копировальное оборудование, сканеры, блоки питания. |

| Уборочный инвентарь для помещений и улицы | Щетки, швабры, лопаты, совки, грабли, пылесосы, иногда косы и машинки для покоса травы. |

| Средства противопожарной безопасности | Огнетушители, специальные щиты, оснащенные приспособлениями для тушения огня, ящики с песком. |

| Осветительные приборы | Лампы, светильники, напольные торшеры, уличные фонари, гирлянды и др. |

| Средства гигиены | Корзины для мусора, сушилки для рук, держатели полотенец и жидкого мыла, ершики для унитаза, держатели для туалетной бумаги и освежителя воздуха, др. |

| Канцелярские товары | Дыроколы, скоросшиватели, короба для архивов, степлеры, канцелярские настольные наборы, перфорации. |

| Кухонные предметы | Микроволновые печи, посудомоечные машины, электрочайники, тостеры, кофемашины, холодильники, столовые приборы и другая кухонная утварь. |

Перечень инвентаря пополняется в зависимости от деятельности организации. Например, образовательным учреждениям нужно учитывать спортивный инвентарь. А медицинские учитывают мягкий инвентарь (белье, подушки, спецодежду и т.п.).

Учет инвентаря и хозяйственных принадлежностей

Инвентарь и хозяйственные принадлежности учитываются в бухучете как основные средства или материальные запасы. Принадлежность к той или иной группе зависит от срока эксплуатации. Если срок полезного использования составляет год и больше, то учитывать инвентарь необходимо в составе основных средств, если меньше, то это материальные запасы. Сроки службы такого инвентаря определяется приказом по учреждению при постановке на бухгалтерский учет.

Объекты принимаются на учет по стоимости приобретения, которая включает все затраты, связанные с покупкой.

Воспользуйтесь сервисами для определения кодов ОКПД2 и ОКОФ при закупках и учете производственного и хозяйственного инвентаря.

Учет инвентаря в составе ОС

При постановке производственного и хозяйственного инвентаря на учет, кроме срока полезного использования, учитывается и его стоимость. Если цена приобретения составляет 40 тыс. руб. и более, то инвентарь относят к ОС. При меньшей стоимости инвентарь может быть отнесен к МПЗ. Учреждение имеет право самостоятельно выбирать стоимостную границу между ОС и МПЗ. Тогда порог стоимости закрепляется в учетной политике.

Документальное оформление инвентаря производится с использованием документов, как и в случае обычного оформления ОС, а также бланков и форм, утвержденных постановлением Госкомстата №7 от 21.01.2003. Документами учета ОС являются:

Учет инвентаря в составе МПЗ

Производственный и хозяйственный инвентарь со сроком эксплуатации менее одного года учитывается в составе МПЗ независимо от его цены приобретения.

При этом используется первичка:

После оприходования инвентаря на каждый объект заводятся карточки учета ф. М-17 (ОКУД 0504043 для учреждений).

Источник: https://macros-ht.ru/spravochnik/hozyajstvennye-prinadlezhnosti/

Что относится к инвентарю и хозяйственным принадлежностям

Инвентарь и хозяйственные принадлежности на протяжении всего срока использования не утрачивают своей формы. Износ происходит постоянно. Обычно на предприятии есть большие объемы инвентаря. Все эти факторы обуславливают необходимость учета их в обороте.

Стандартный состав

В законе отсутствует перечень признаков, по которым определяется объект. Традиционно под хозяйственными принадлежностями понимаются следующие объекты:

- Мебель для офиса: диваны, столы.

- Оборудование, обеспечивающее связь: телефоны.

- Электронная техника: камеры, планшеты, компьютеры.

- Инструменты для уборки внутренней и прилегающей территории предприятия: пылесосы, грабли, швабры.

- Инструменты, обеспечивающие пожарную безопасность: огнетушители.

- Инструментарий для освещения: лампы, фонари.

- Принадлежности для туалета: полотенца, техника для сушки рук, освежители воздуха, туалетная бумага, мыло.

- Канцелярские принадлежности: ручки, карандаши, блокноты.

- Бытовая техника для оснащения кухонных помещений: микроволновки, холодильники, электрические чайники.

Перечень принадлежностей будет зависеть от величины предприятия и вида его деятельности. Однако основной перечень является стандартным.

Учет инвентаря

В состав основных средств принадлежности будут включены только в том случае, если время их использования превышает год. Данное правило содержится в подпункте «б» пункта 4 Правил бухгалтерского учёта (ПБУ). Инвентарь допускается фиксировать в составе материалов. Однако допустимо это только в пределах определенного лимита. Данный лимит может устанавливаться политикой самого предприятия. Однако он не может быть больше 40 тысяч рублей. Предельный объем лимита установлен абзацем 4 пункта 5 ПБУ.

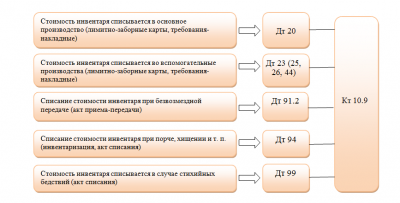

Если время полезного пользования не превышает год, учет ведется в перечне материалов. Для этого используется, согласно пунктам 2 и 4 ПБУ, счет 10-9. Введение объектов отражается в бухучете в стандартном порядке.

Документальное сопровождение

При отпуске инструментов со складских помещений необходимо оформить требование-накладную. Документ выполняется по форме № М-11. Требование учреждены Госкомстатом РФ от 1997 года (постановление № 71а). В документе указываются, согласно приказу Минфина РФ №119н, следующие сведения:

- Название подразделения, которое запросил инвентарь.

- Номер счета по учету затрат на обеспечения деятельности подразделения.

Принадлежности могут передаваться промежуточному подразделению (под этим понятием понимаются бухгалтерские отделы, отделы закупок). В такой ситуации сложно установить точный объем инвентаря, который будет использован подразделениями. Выход из положения – оформление актов по мере расхода принадлежностей. Акты составляются в свободной форме, однако в них должна быть указана следующая информация:

- название подразделения;

- количество выдаваемых принадлежностей;

- стоимость;

- цели, для которых запрашивается объект.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н.

Учет в упрощенной форме

Компании, относящиеся к субъектам малого бизнеса, могут вести бухучет по упрощенной форме. Отпуск объектов предполагает связь со счетом «Производственные траты» или счетом 44 «Траты на реализацию». Бухгалтер должен оформить требование-накладную. Выполняется она по форме № М-11. Одновременно выполняется проводка: ДТ 25, 26, 44 КТ 10-9 (отпуск объектов).

Списание принадлежностей предполагает установление цены, по которой они будут списаны. Операция производится со счета 10-9. Стоимость определяется на базе следующих методов:

- По себестоимости одной штуки.

- ФИФО.

- Усредненная себестоимость.

Методики утверждены пунктом 16 ПБУ. Используемый метод нужно отразить в политике осуществления учета. Нужно это для осуществления бухучета. Данное положение введено пунктом 73 МУ №119н.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты.

Контролируются только объекты, срок эксплуатации которых превышает год, поставленные на учет в перечне материалов.

В законе не оговаривается порядок учета объектов, переведенных в использование. Поэтому он устанавливается самим предприятием. Для отслеживания передвижений объектов по отделам используются следующие документы:

- Ведомость.

- Забалансовый учет.

Избранный вариант ведения бумаг фиксируется в политике компании. Документация ведется сотрудником с материальной ответственностью. В Плане отсутствует индивидуальный забалансовый счет, а потому он создается самостоятельно. Например, на предприятии открывается счет 013 «Хоз. принадлежности».

При переводе инвентаря в использование выполняются проводки следующего вида:

- ДТ 25, 26, 44 КТ 10-9 (отпуск объектов со склада).

- ДТ 013 (учет объектов).

- КТ 013 (списание инвентаря).

Когда объекты выбывают, требуется создать акт о списании. Форма его не устанавливается законом. Допускается ее самостоятельное утверждение. Порядок фиксирования сопутствующих расходов определяется в зависимости от принятой на предприятии системы обложения налогом.

Как исчисляется налог

Объекты, срок эксплуатации которых составляет больше года, стоимостью свыше 100 тысяч рублей, должны быть включены в состав основных средств.

Это амортизируемое имущество, что оговорено пунктом 1 статьи 256 НК РФ. Траты на принадлежности, не включенные в состав амортизируемых объектов, учитываются в составе материальных трат. Порядок списания оговаривается самим предприятием. К примеру, данная операция может происходить единовременно или частями. Если на предприятии ведется кассовый метод, производится снижение налоговой базы после перевода объектов в эксплуатацию.

Все затраты должны обосновываются экономической политикой предприятия. К примеру, целесообразность их приобретения может быть оговорена внутренним договором. В документе указывается необходимость поддержания санитарно-гигиенических норм. В связи с данным правилом выполняется покупка принадлежностей для туалета. Иные статьи трат могут обосновываться прочей внутренней документацией.

Пример

Предприятием были закуплены следующие принадлежности для туалета:

- Туалетная бумага на 1180 рублей (НДС составит 180 рублей).

- Полотенца на сумму 11 800 рублей (налог равен 1 800 рублям).

- Мыло на 3 540 рублей (НДС – 540 рублей).

- Освежитель на 2 950 рублей (налог – 450 рублей).

Совокупная стоимость составила 19 470 рублей. НДС – 2 970 рублей). Было отпущено со склада принадлежностей на сумму 1 650 рублей. Требуется выполнить следующие проводки:

- ДТ 10-9 КТ 60 (16 500 рублей).

- ДТ 19 КТ 60 (2 970 рублей).

- ДТ 68 субсчет «Расчеты по НДС» КТ 19 (налог к вычету в размере 2 970 рублей).

- ДТ 60 КТ 51 (19 470 рублей).

- ДТ 26 КТ 10-9 (1 650 рублей).

Все траты должны быть записаны в соответствии с отчетным периодом, месяцем. Перед учетом производятся все соответствующие расчеты. В частности, нужно определить совокупность затрат, вычесть из полученной суммы НДС. Затем производится сам учет на основании первичной документации.

Источник: https://assistentus.ru/buhuchet/inventar-i-hozyajstvennye-prinadlezhnosti/

Что относится к производственному и хозяйственному инвентарю?

Деятельность организации сложно представить без использования хозяйственных принадлежностей и производственного инвентаря. Предметы и средства для уборки помещений, средства связи, приспособления для мелкого бытового ремонта – так или иначе, без данных предметов сложно обойтись даже совсем небольшой компании.

Вопрос, что относится к инвентарю и хозяйственным принадлежностям, является довольно частым. Действительно, подробный и четкий список предметов, которые можно считать инвентарем и принадлежностями, не определен, поэтому отнесение тех или иных предметов к этой категории может вызывать затруднения. Производственный инвентарь – относится ли к нему тот или иной объект? Считается ли инвентарем офисная мебель, оборудование переговорных комнат и конференц-залов, кондиционеры, осветительные приборы? Давайте попробуем разобраться.

Производственный инвентарь – это различные предметы, которые участвуют в производственном процессе, но не являются ни оборудованием, ни сооружениями. Например, офисы организаций должны быть оснащены средствами связи, необходимой для работы мебелью, приспособлениями и т.д.

Второй вопрос – хозяйственный инвентарь. Что к нему относится? Это предметы хозяйственного назначения, которые не используются в производственном процессе, но без которых сложно обходиться в процессе работы. Так, все помещения офисов и производств нуждаются в уборке, средствах дезинфекции и т.п.

Итак, инвентарь и хозяйственные принадлежности.

Что относится к этой группе, и из чего она состоит:

- офисная мебель (например, столы, стулья, оборудование переговорных комнат, шкафы для хранения документов и т.д.);

- инвентарь для уборки помещений и территорий организации, рабочих мест (например, ведра, швабры, метлы, веники и т.п.);

- инструменты;

- средства связи (например, телефоны, факсы, рации, планшеты и т.д.);

- осветительные, обогревательные приборы (например, настольные лампы, тепловые пушки, вентиляторы и т.д.);

- кулеры, чайники, кофе-машины;

- материалы, которые используются для хозяйственных нужд, туалетные принадлежности (например, мыло, салфетки, бумажные полотенца, освежители воздуха, посуда и т.д.).

Мы разобрались, что относится к производственному и хозяйственному инвентарю. Конечно, количество необходимого инвентаря будет различаться в зависимости от размера организации, численности работников, количества помещений, сферы деятельности и т.д.

В составе каких активов учитывать инвентарь?

Хозяйственный инвентарь в бухгалтерском учете – это объекты, которые могут относиться к материалам либо к основным средствам. Зависит это от двух факторов: их стоимости и срока полезного использования.

Если срок полезного использования производственного и хозяйственного инвентаря не превышает 1 года (12 месяцев) или если срок использования более года, а стоимость не превышает лимит, установленный в учетной политике организации (но не более 40 тыс. руб.), то инвентарь учитывается в составе материально-производственных запасов (п. 5 ПБУ 6/01). Если же срок его использования более года, а стоимость – более установленного лимита, то инвентарь учитывается в составе основных средств.

Уборочный инвентарь: маркировка, хранение, правила использования

Для каждой сферы имеются свои требования к хранению уборочного инвентаря различного типа. Особенно строго необходимо следить за этим в организациях здравоохранения, на предприятиях общественного питания, в учреждениях дошкольного и школьного образования, а также на предприятиях, которые занимаются производством или торговлей продуктами питания.

Хранение уборочного инвентаря стоит организовать следующим образом. Так, предметы должны иметь маркировку по направлению использования. Например, ведра, используемые для мытья пола на кухне, должны быть подписаны определенным образом, а ведра, используемые для мытья офисных помещений – иначе. Инвентарь должен использоваться строго по назначению, и маркировка поможет его идентифицировать.

Инвентарь и хозяйственные принадлежности (предметы для уборки) должны храниться в специальных, отведенных для этих целей помещениях. Моющие и дезинфицирующие средства должны содержаться в упаковке изготовителя, с этикеткой, содержащей название и назначение предмета.

Требования к уборочному инвентарю в различных организациях могут отличаться. Обратите внимание, что уборочный инвентарь также должен быть определенным образом обработан и обеззаражен с помощью погружения в специальные дезинфицирующие средства, а в некоторых случаях и с помощью кварцевания, облучения и т.д. Необходимо помнить, что все санитарные и гигиенические нормы должны быть соблюдены, так как от этого зависит не только чистота помещения, но и здоровье находящихся в нем людей.

Источник: https://spmag.ru/articles/chto-otnositsya-k-proizvodstvennomu-i-hozyaystvennomu-inventaryu