Содержание

- 1 Незавершенное строительство в бухгалтерском учете

- 2 Отражение незавершенных капитальных вложений в балансе

- 3 Отображение незавершенного производства в балансе: основы бухгалтерии

- 3.1 Как отражается незавершенное производство на бухгалтерских счетах?

- 3.2 Проведение оценки незавершенного производства на бухгалтерских счетах

- 3.3 Налоговый учет незавершенного производства

- 3.4 Учет незавершенного производства предоставления услуг

- 3.5 Принципы отражения незавершенного производства в форме финансовой отчетности No1«Баланс»

- 3.6 Инвентаризация незавершенного производства

Незавершенное строительство в бухгалтерском учете

Незавершенное строительство в бухгалтерском учете отражается обособленно от других объектов. К этой категории активов относят возводимые здания и сооружения, когда процесс строительства запущен, затраты в этом направлении уже имеются, но объект еще не готов к введению в эксплуатацию и использованию по прямому предназначению. До момента сдачи объекта и его ввода в действие все издержки должны аккумулироваться на промежуточном бухгалтерском счете.

Учет объектов незавершенного строительства в бухгалтерском учете

Введенные в эксплуатацию строительные объекты относятся к категории основных средств (это недвижимость компании). На этапе возведения все расходы, связанные со строительством, являются инвестициями во внеоборотные активы. К таким издержкам можно отнести:

- затраты на строительство (закупка материалов, оплата услуг подрядной организации);

- затраты на монтажные мероприятия;

- стоимость приобретения инструментов и инвентаря для завершения строительных работ;

- выплата зарплаты специалистам, занятым в строительстве, отчисления на страховые взносы;

- оплата аренды земельных участков, на которых производятся работы;

- затраты на топливо для спецтехники, используемой в ходе строительства.

Как учесть фактические затраты на незавершенное строительство? В бухгалтерском учете счет 08 «Вложения во внеоборотные активы» выполняет функцию промежуточного звена, на нем аккумулируются издержки на возведение и подготовку к вводу в эксплуатацию объекта недвижимости. Этот счет является активным, все издержки проводятся дебетовыми оборотами. В момент запуска объекта в эксплуатацию после завершения строительных и монтажных процедур накопленная сумма будет составлять первоначальную стоимость основного средства, она списывается с кредита счета 08.

При наличии незавершенного строительства, в бухгалтерском учете счет 08 используется с указанием субсчета – 08.3. Если возводимых объектов несколько, по каждому из них ведется обособленная аналитика. Это необходимо для обеспечения возможности вычленить из общей суммы расходы, которые должны быть отнесены к первоначальной стоимости конкретного актива.

Незавершенное строительство в бухгалтерском учете бюджетного учреждения

В бухучет бюджетников незавершенное строительство отражается на счете 10611. В Инструкции из приказа Минфина от 01.12.2010 г. № 157н счет 10600 обозначен как счет для учета вложений в нефинансовые активы, он является обобщающим. При помощи аналитических счетов производится уточнение типа активов, на формирование которых тратятся деньги (основные средства, НМА и др.).

Типовые проводки

В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться следующие стандартные корреспонденции по учету объектов незаконченного строительства:

- Приобретение недостроя отражается в учете путем постановки объекта на баланс и отражения задолженности перед продавцом – Д08.3 – К60. Такой же записью показываются и затраты по оплате услуг сторонних организаций, которым поручены работы по завершению строительства, вводу актива в эксплуатацию.

- Д01 – К08.3 – незавершенное производство в строительстве в бухгалтерском учете переходит в статус завершенного, объект вводится в эксплуатацию. Эта операция производится при наличии акта проверки готовности объекта.

Если недострой продается третьим лицам, составляется такой комплекс проводок:

- доходы отражаются через дебетование счета 62 и кредитование счета прочих доходов 91.1;

- на стоимость реализуемого актива необходимо начислить НДС, эта сумма показывается в дебете 91.2 и кредите 68;

- при продаже необходимо не только показать доходы, но и закрыть суммы, накопленные на счете инвестиций в основные средства, делается это при помощи проводки Д91.2 – К08.3.

Пример

Как формируется стоимость незавершенного строительства – рассмотрим этот процесс на примере компании, имеющей объект незавершенного строительства. На 08 счет затраты относили по мере их возникновения на протяжении всего периода строительных и монтажных работ, отражая их следующими проводками:

- закуплены строительные материалы для возведения нового корпуса производственного цеха на сумму 5 652 320 руб. – Д10 – К60;

- выделен НДС из стоимости закупленных материалов – Д19 – К60 в сумме 1 017 417 руб.;

- входящий НДС принят к вычету в полной сумме Д68 – К19 в размере 1 017 417 руб.;

- Д08.3 – К10 – зафиксирована стоимость материалов, которые были фактически израсходованы в процессе строительства здания (5 652 320 руб.);

- Д08.3 – К02 в сумме 55 600 руб. – показана амортизация оборудования, используемого в строительстве;

- Д08.3 – К70 в размере 564 850 руб. – затраты на оплату труда наемного персонала;

- Д08.3 – К69 в размере 169 455 руб., показаны отчисления на страховые взносы с зарплаты рабочих;

Когда строительство было завершено, актив вводится в действие, при этом составляется запись: Д01 – К08.3 в сумме 6 442 225 руб. (5 652 320 + 55 600 + 564 850 + 169 455).

Незавершенное строительство в бухгалтерском учете в балансе показывается в 1 разделе отчета в строке 1150 (в общей сумме с основными средствами, характеристика недостроенных объектов и накопленные расходы по ним раскрываются в пояснениях).

Источник: https://spmag.ru/articles/nezavershennoe-stroitelstvo-v-buhgalterskom-uchete

Отражение незавершенных капитальных вложений в балансе

Незавершенные капитальные вложения в балансе, как правило, отражаются в строке 1150, что следует из ПБУ 4/99. Каков порядок формирования данных о незавершенном строительстве, рассмотрим далее.

Как формируются данные о незавершенном строительстве для баланса

Аудит незавершенных капитальных вложений: основные принципы

Итоги

Как формируются данные о незавершенном строительстве для баланса

Первоначально все затраты на приобретение и возведение основных средств аккумулируются на сч. 08 «Вложения во внеоборотные активы». Четыре его субсчета позволяют сгруппировать затраты:

- на приобретение земли (субсч. 1);

- объектов природопользования (субсч. 2);

- на строительство объектов основных средств (субсч. 3);

- на приобретение основных средств (субсч. 4);

На субсч. 3 сч. 08 аккумулируют данные о затратах на строительство ОС. Дебет сч. 08 на конец периода показывает сумму незавершенного строительства, так как даже завершенные объекты ОС, не введенные в эксплуатацию, считаются незавершенкой. Со вводом в эксплуатацию стоимость объектов ОС переносится со сч. 08 на сч. 01 «Основные средства».

Данные по дебету сч. 01 и 08 вносятся в баланс в строку 1150. Если же суммы по капвложениям существенные, то для их отражения создается отдельная строка в балансе (п. ПБУ 4/99).

О бухгалтерском учете вложений, отражаемых на счете 08, можно подробнее узнать из статьи «Правила ведения учета вложений во внеоборотные активы».

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты. Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы. Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ.

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Итоги

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке. Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/otrazhenie_nezavershennyh_kapitalnyh_vlozhenij_v_balanse/

Отображение незавершенного производства в балансе: основы бухгалтерии

Незавершенным производством (НП) называют продукты и работы, изготовление которых не было окончено. Он не прошли всех необходимых фаз, не были укомплектованы до конца или просто не прошли тест на пригодность.

К группе таких товаров относятся:

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции. По кредиту фиксируется сумма стоимости изготовления, когда оно уже завершено.

Сальдо окончательное под конец периода свидетельствует об общей цене НП для конкретного предприятия.

Незавершенное производство возможно в двух ситуациях:

- Изготовление продукции;

- Предоставление услуг или работ.

Можно сказать, что НП в бухгалтерии называются траты, идущие на базовые процессы изготовления, куда входят как основные затраты, так и прочие расходы на производство. А это:

- Цена на материалы, сырье;

- Амортизация;

- Оплата труда сотрудников основного производства.

Проведение оценки незавершенного производства на бухгалтерских счетах

Оценка НП в бухгалтерии может производится несколькими путями, выбор которых зависит непосредственно от особенностей деятельности и применяемых на нем технологий.

Производство в больших партиях или для закупок оптом касается таких вариантов оценки как:

- Соответственно фактической стоимости изготовленного;

- По нормативной себестоимости (плану);

- По прямым статьям трат;

- Общей цене потраченных ресурсов.

Метод оценки выбирает само руководство и бухгалтерия предприятия самостоятельно, он указывается исключительно в Указе «Об учетной политике предприятия».

Налоговый учет незавершенного производства

Учетная политика предприятия также определяет и принципы налогообложения прибыли путем начисления в состав прибыли прямых и непрямых расходов. Прямыми расходами являются те, которые входят в себестоимость продукции и относятся к конкретному виду продукции. Непрямые нельзя отнести на определенный вид изделий.

Главным принципом по включению затрат в состав прямых является их отношение к производству и политика включения в себестоимость или нет.

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

СОВЕТ. Если же отнести затраты к конкретному товару или предоставлению услуги совсем нельзя, то в таком случае их определяют как косвенные.

Механизм распределения других расходов, которые невозможно отнести к конкретной продукции или услуге, должен рассматриваться на заседаниях сбора директоров.

Установленные порядки не могут применяться более двух налоговых периодов.

Учет незавершенного производства предоставления услуг

Ранее уже было рассмотрено, что такое незавершенное производство, но по отношению к услугам понятие не применяется. Чтобы вычислить необходимый для платежа налог на прибыль, предприятию следует уменьшить полученную сумму дохода от операционной деятельности на сумму прямых расходов и не распределять остатки на НП.

К примеру, в гостинице расходы учитываются в периоде совершения, а распределение остатков НП для предприятия просто не проводится.

Таким образом, учетная политика предприятия (если она устроена именно так) создает все условия для упрощения ведения учета на предприятии, ведь он будет сходится с налоговым учетом.

Принципы отражения незавершенного производства в форме финансовой отчетности No1«Баланс»

Методы оценки НП в учете конкретного предприятия могут значительно изменять финансовые показатели в годовой отчности. В особенности, на статью «Запасы» и сумму оборотных активов в целом. Данные об остатках ресурсов, количестве затрат, прибыли или убытка также могут быть искажены при неправильном ведении учета незавершенного производства. Статьи затрат будут рассчитаны неверно. Расходы НП в балансе отражаются в строке «Запасы» в оборотных активах.

СОВЕТ. При длинном операционном цикле эти активы могут вестись как долгосрочные. В таком случае их следует считать в статье группы необоротных активов.

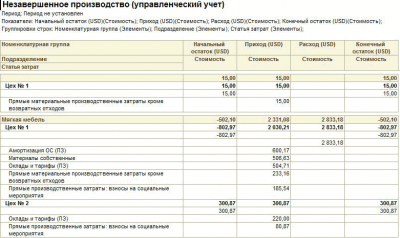

В бухгалтерском учете незавершенная выработка относится к общему и числится на счете 20 «Основное производство». Остаток на этом бухгалтерском счете отражает его стоимость в данном периоде. Остаток 23 счета свидетельствует о цене вспомогательного НП, а 29 счета – о стоимости производства обслуживающих цехов или складов.

Остаток НП в балансе, как было отмечено ранее, формируется как сумма остатков по счетам 20, 23 и 29 плюс другие статьи строки «Запасы».

Инвентаризация незавершенного производства

«Методические указания по инвентаризации имущества и финансовых обязательств», принятые приказом Министерства финансов от 13 июня 1995 года No49 регламентируют инвентаризацию НП.

Ее особенности выполняются исключительно с учетом специфики работы конкретной организации, фирмы или компании, поэтому закрепляются отдельно в учетной политике. При масштабном производстве инвентаризация НП проводится с учетом этапов:

- Осмотр наличия на выработке агрегатов, материалов, заделов, которые не были до конца собраны или закончены;

- Определение, насколько детали и агрегаты укомплектованы на складах;

- Определение остатков НП по аннулированным сделкам или заказам, находящимся в ожидании возобновления производства.

Незавершенное производство – особая статья учета, которая требует внимания со стороны предприятия, ведь способы оценки и ведения бухгалтерии формируются исходя из выбранных методов учета предприятием.

В организациях, предоставляющих услуги и работы, стоимость НП ведется в учете как затраты на те виды работ, за которые доход еще не был признан. Учетная политика должна рассматривать и принципы разделения расходов на прямые и непрямые, их учет, налогообложение прибыли.

Незавершенное производство – статья, влияющая на расходы и соответственно прибыль, поэтому ее правильное отражение в учете очень важно!

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/gde-v-balanse-otrazhaetsya-nezavershennoe-proizvodstvo.html