Содержание

- 1 Нераспределенная прибыль (непокрытый убыток) в балансе

- 1.1 Нераспределенная прибыль: актив или пассив?

- 1.2 Как считается нераспределенная прибыль в балансе

- 1.3 Что входит в нераспределенную прибыль в балансе: расчет по формуле

- 1.4 Непокрытый убыток: определение и причины его возникновения

- 1.5 Отражение в финансовой отчетности

- 1.6 Нераспределенная прибыль прошлых лет в балансе

- 1.7 Нераспределенная прибыль отчетного года

- 2 Строки баланса

- 3 Общие требования к бухгалтерской отчетности

Нераспределенная прибыль (непокрытый убыток) в балансе

Непокрытый убыток или нераспределенная прибыль в балансе – это показатель, демонстрирующий результаты работы компании за весь период ее существования. Исчисляется он нарастающим итогом по окончании каждого определенного отчетного периода. Как формируется нераспределенная прибыль, где отражается в балансе и какие механизмы задействованы в ее расчете – тема данной публикации.

Нераспределенная прибыль: актив или пассив?

Нераспределенная прибыль (непокрытый убыток) в балансе – это, безусловно, пассив, поскольку представляет собой долю капитала собственников – сгенерированную и пока ненаправленную на различные нужды прибыль. Являясь внутренним источником финансов, прибыль компании по экономическому содержанию относится к свободному резерву, который распределяется на усмотрение учредителей и акционеров. Вот что означает нераспределенная прибыль (НП). Традиционно направляют ее на:

- Инвестирование в развитие производства;

- Приобретение активов;

- Выплату дивидендов;

- Создание (пополнение) резервов.

Распорядиться этим пассивом фирма может лишь после принятия на общем собрании собственников зафиксированного в протоколе решения о направлении средств. Нераспределенная прибыль отражается в балансе в строке 1370 раздела «Капитал». Там же фиксируют и непокрытый убыток (если затраты выше доходов), заключая его в круглые скобки, а общий результат по разделу уменьшают на сумму убытка.

Итак, НП – это доля прибыли, оставшаяся в распоряжении компании после осуществления всех необходимых платежей. Это понятие весьма близко к определению чистой прибыли (ЧП). Она и является таковой, если фирма не имеет отложенных налоговых обязательств и на протяжении года не начисляла дивидендов.

Отличие их в том, что НП – объединенный итог работы за отчетный год и период функционирования фирмы, а ЧП – лишь за отчетный период. Поэтому бухгалтером и экономистом они трактуется в разном ключе. В бухучете НП – это итог работы, зафиксированный в отчетности на счете 84.

Однако прибыль на момент составления отчета еще не распределена, поскольку решение о ее направлении принимают собственники в отрезок времени с 1 марта до 30 июня следующего года. Как следствие, экономист рассматривает и анализирует прибыль за прошедший год после отчетной даты, т. е.

когда бухгалтером будут произведены все операции, соответствующие принятому решению.

Как считается нераспределенная прибыль в балансе

Нераспределенная прибыль увеличивает пассива баланса, а, следовательно, собственный капитал предприятия. Рассмотрим, как посчитать нераспределенную прибыль (НП) на примере:

ООО «Стройка» сработало в 2017 году с прибылью 1 млн руб., налог на прибыль (ННП) составил 200 тыс. руб. После уплаты ННП прибыль составила 800 тыс. руб. Именно эта сумма, как нераспределенная прибыль отражается в строке 1370 баланса за 2017 год. Если на начало года в балансе уже фигурировало значение НП, то на конец года она будет увеличена на 800 тыс. руб.

Показатель в стр. 1370 баланса будет соответствовать значению стр. 2400 отчета № 2 «О финансовых результатах», если у предприятия не было НП на начало года, а впоследствии не выплачивались промежуточные (например, квартальные) дивиденды.

Что входит в нераспределенную прибыль в балансе: расчет по формуле

Итак, обобщая данные бухучета, бухгалтер исчисляет величину нераспределенной прибыли в балансе (строка 1370), распределить которую вправе владельцы компании. Учитывая предыдущие значения этого показателя, уже фигурирующие в балансе, рассчитать ее можно по формуле:

- НПк = НПн + ЧП – Д, где:

- НПн и НПк – НП на начало и конец отчетного периода;

- ЧП – чистая прибыль, ;

- Д – полагающиеся собственникам дивиденды, выплаченные из НП прошлых периодов в отчетном году.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

- НПк = НПн – У – Д, где

- У – убыток текущего года.

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Допустим, доходы от основной деятельности фирмы составили 500 тыс. руб., внереализационные доходы – 60 тыс. руб. Издержки производства – 490 тыс. руб., иные затраты, не облагаемые налогом – 85 тыс. руб. ННП – 14 тыс. руб. Резервный фонд в компании не создавался.

После вычисления НУ в балансе появится сумма убытка 29 тыс. руб. ((500 + 60) – 490 – 85 – 14).

Если в стр. 1370 на начало года фигурирует положительная сумма НП, то полученный убыток уменьшит ее. При наличии имеющегося отрицательного итога, величина убытка увеличит НУ.

Отражение в финансовой отчетности

Нераспределенная прибыль (или непокрытый убыток), представляющая долю капитала компании, в отчетах за год указывается с учетом ориентировочных решений, т.е. за минусом прошлогодних убытков, начисленных дивидендов, пополняющих резервных отчислений и других статей затрат. До утверждения отчетных форм владельцами фирмы окончательные итоги могут измениться.

Нераспределенная прибыль прошлых лет в балансе

НП прошлых периодов также аккумулируется на сч. 84. Сальдо по кредиту счета периодически переносится в стр. 1370, накапливаясь с начала функционирования компании. Суммы возникающего текущего убытка перекрываются прибылью прошлых лет. Как правило, на протяжении года движения по дебету счета не происходит, так как распределяют прибыль обычно по итогам года после собрания акционеров.

Нераспределенная прибыль отчетного года

Кредитовое сальдо сч. 99 на конец текущего года является чистой прибылью. При реформации баланса (т. е. закрытии счетов 90 и 91) оно переносится на сч. 84 и формирует нераспределенную прибыль текущего года.

Иногда в предприятиях практикуют разделение показателей НП текущего года и прошлых лет, добавляя строку в балансе (например, 1371) для фиксации этого показателя по временным признакам.

Источник: https://spmag.ru/articles/neraspredelennaya-pribyl-nepokrytyy-ubytok-v-balanse

Строки баланса

Актуально на: 17 января 2020 г.

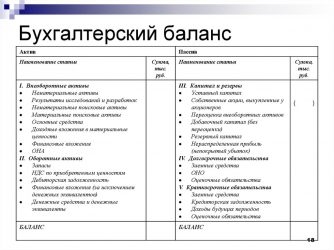

Составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее Учетной политики в целях бухгалтерского учета.

Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном материале. А о содержании и структуре бухгалтерского баланса рассказывали еще в одной консультации. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н.

Расшифровка строк актива баланса

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 | Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» | Д50-3 + Д94 |

Пассив баланса: расшифровка строк

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 80 «Уставный капитал» | К80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 «Собственные акции (доли)» | Д81 (в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | К83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | К83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | К82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или К99 + К84 Или Д99 + Д84 (результат отражается в круглых скобках) Или К84 – Д99 (если значение отрицательное, отражается в круглых скобках)Или К99 – Д84 (так же) |

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | К77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) |

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 | К66 + К67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | К60 + К62 + К68 + К69 + К70 + К71 + К73 + К75 + К76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | К98 |

| Оценочные обязательства | 1540 | 96 | К96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 | К86 (в части краткосрочных обязательств) |

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k505380

Общие требования к бухгалтерской отчетности

Фирмы обязаны представлять бухгалтерскую отчетность: участникам, акционерам или другим собственникам ее имущества, в территориальное отделение Росстата, в налоговую инспекцию по месту постановки на учет, другим заинтересованным лицам (пользователям отчетности), если это предусмотрено законами России.

Бухгалтерская отчетность бывает:

Промежуточная отчетность

Промежуточную бухгалтерскую (финансовую) отчетность составляют за период с 1 января по отчетную дату периода включительно. То есть это может быть месяц, квартал, 9 месяцев, а возможно, и любой другой период менее года (ч. 5 ст. 13 Закона № 402-ФЗ «О бухгалтерском учете»).

Обязанность составлять промежуточную бухгалтерскую отчетность установлена частью 4 статьи 13 закона № 402-ФЗ «О бухгалтерском учете». Промежуточную отчетность составляют в том случае, когда законодательством, учредительными документами фирмы или решениями собственника компании установлена обязанность ее представления.

В настоящее время обязанность для компаний по представлению промежуточной отчетности в государственные органы не установлена. Поэтому составлять ее необходимо, если такое требование зафиксировано в учредительных документах или решением собственников бизнеса.

Отчетность вновь созданной фирмы

Если фирма создана после 30 сентября, то первый годовой отчет нужно составить за период с момента ее госрегистрации по 31 декабря следующего года. Если же компания создана до 30 сентября, то годовую отчетность необходимо составить за период с даты государственной регистрации по 31 декабря того же календарного года (п. 2 ст. 15 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Применяются формы, которые утверждены приказом Минфина России от 2 июля 2010 года № 66н.

Источник: https://www.buhgalteria.ru/article/obshchie-trebovaniya-k-bukhgalterskoy-otchetnosti