Содержание

Что относится к временным зданиям и сооружениям?

Комитет по управлению имуществом на основании представленных документов готовит проект постановления Администрации о предоставлении земельного участка в аренду и договор аренды земельного участка после его постановки на кадастровый учет.. 2.7. После подписания постановления Администрации города, Заявитель обязан: 2.7.1.

Представить на согласование в отдел архитектуры в двух экземплярах проектную документацию (генеральный план, где указываются границы благоустройства арендуемого земельного участка и прилегающей территории, паспорт, цветовое решение фасадов временного сооружения) и санитарно-эпидемиологическое заключение о соответствии санитарным нормам и правилам.

Документы такого типа оформляются после предоставления заявления от строительной компании в уполномоченный архитектурный отдел городской администрации. При возведении некоторых конструкций разрешительная документация не нужна.

Важно

Разница между капитальным и временным строительством Капитальное строение: многоэтажный дом В чем заключается отличие между капитальным и временным строительством? Далеко не все объекты имеют отношение к капитальному строительству.

Некоторые конструкции можно рассматривать, как временные.

При этом существуют определенные признаки принадлежности зданий к тому или иному типу:

- Временное строение не оформляется документально, эксплуатационный период зданий считается сравнительно малым.

- После его завершения конструкция должна быть обязательно разобрана.

- Капитальная конструкция очень тесно связана с участком, на котором она расположена.

Попадает ли мое здание под понятие «временное строение»?

Градостроительный кодекс РФ не дает определения временного сооружения.

П. 10 ст. 1 ГрК РФ дает противоположное определение: «Объектом капитального строительства является здание, строение, сооружение, а также объекты незавершенного строительства, за исключением временных построек, киосков, навесов и других подобных построек».

Что такое капитальное строение?

Внимание

Подразумевается установка фундамента. Конструкция в будущем не может быть разобрана и перемещена в другое место.

Владелец оформляет документы на объект недвижимости, подтверждающие его право на эксплуатацию.В отношении подобных зданий всегда должна оформляться проектная документация и смета.

Чтобы определить точно разновидность конструкции, к которой относится рассматриваемый объект, а также права его собственника, нужно учитывать некоторые признаки, подтверждающие отношение здания к КС, либо временным сооружениям.

Временные конструкции всегда относятся по своей функциональной принадлежности к вспомогательным объектам.

Такие конструкции устанавливаются с целью эксплуатации в ходе проведения основных строительных работ на определенной территории.

Поэтому временные строения всегда подлежат последующей разборке.

Временные здания и сооружения

Существует несколько определений: В соответствии с действующим законодательством, временным объектом признается временная постройка некапитального характера без фундамента, в конструктивных характеристиках которой предусмотрена возможность ее разборки (демонтажа) и перемещения без несоразмерного ущерба ее назначению, и права на которую не подлежат государственной регистрации («Об основах государственного регулирования торговой деятельности в Российской Федерации», Федеральный закон от 28.12.2009 N 381-ФЗ). Согласно п.

Капитальное строение: определение, признаки, виды строений

ГК РФ, все временные постройки не признаются недвижимым имуществом и «не подлежат техническому учету в бюро технической инвентаризации и ФГУП «Ростехинвентаризация», права на них не подлежат регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним» (Приложение 1 к постановлению Правительства Москвы от 16 декабря 2008 года N 1139-ПП).

Согласно этому же Приложению к некапитальным объектам относятся объекты производственного, технического назначения, сервисно-коммунальной инфраструктуры: ангары, производственные сооружения из быстровозводимых и разбираемых конструкций, пункты приема вторичных материальных ресурсов, строительные городки, бытовки, временные склады строительных и инертных материалов, укрытия, тенты и навесы для открытых автостоянок, быстровозводимые гаражи-стоянки модульного типа, в том числе расположенные в подмостовых пространствах.

Источник: https://center-avtomatiki.com/chto-otnositsya-k-vremennym-zdaniyam-i-sooruzheniyam/

Временные сооружения при капитальном строительстве — основные средства — Audit-it.ru

Зарипова М., эксперт журнала

Журнал «Силовые министерства и ведомства: бухгалтерский учет и налогообложение» № 1/2019

В ходе проверки УФК вынесло учреждению ФСИН предписание о том, что учреждение нарушило правила ведения бюджетного учета. По мнению контрольного органа, временные сооружения при капитальном строительстве объекта следовало отражать как основные средства, а не относить на счета учета незавершенного строительства. О том, какое решение принял суд (см. Постановление АС ЦО от 15.11.2018 № Ф10-4693/2018 по делу № А62-11024/2017), расскажем в статье.

Порядок ведения бухгалтерского учета в государственных казенных учреждениях регламентирован Законом о бухгалтерском учете[1], инструкциями № 157н[2] и 162н[3]. Кроме того, с 2018 года указанные организации обязаны руководствоваться федеральными стандартами. Как следует из п.

18 ФСБУ «Концептуальные основы»[4], при ведении бухгалтерского учета субъект учета должен обеспечивать формирование достоверной информации о наличии государственного (муниципального) имущества, его использовании, принятых им обязательствах, полученных финансовых результатах, иной информации, необходимой пользователям бухгалтерской отчетности, осуществляющим полномочия по внутреннему и внешнему финансовому контролю.

К сведению:

Достоверность информации предполагает отсутствие в ней существенных ошибок и искажений, а также ее полноту и нейтральность (п. 17, 68 ФСБУ «Концептуальные основы»).

Отсутствие ошибок означает, что формирование данных бухгалтерского учета и составление бухгалтерской (финансовой) отчетности осуществлены в соответствии с названным стандартом и иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности, а также с учетной политикой, сформированной субъектом учета.

Правильность ведения бухгалтерского учета, а также соблюдение положений бюджетного законодательства и иных нормативных правовых актов в федеральных казенных учреждениях обеспечивают территориальные органы Федерального казначейства. Нередко в ходе проверок возникают споры между проверяющими лицами и администрацией в части вынесения предписаний по устранению тех или иных нарушений. В этом случае споры рассматривает суд.

Что послужило предметом спора между КУ и ОФК?

Как следует из материалов дела, между управлением ФСИН по субъекту РФ (заказчиком) и ФГУП «Управление строительства по Центральному федеральному округу Федеральной службы исполнения наказаний» (подрядчиком) был заключен государственный контракт на выполнение строительно-монтажных работ для нужд УИС. В соответствии с заключенным контрактом подрядчик обязался:

принять по акту приема строительную площадку и возвести на ее территории все временные сооружения, необходимые для хранения оборудования и материалов и выполнения работ по контракту;

осуществить временное присоединение всех необходимых коммуникаций на период строительства на строительной площадке в точках подключения в соответствии с ТУ.

Для справки:

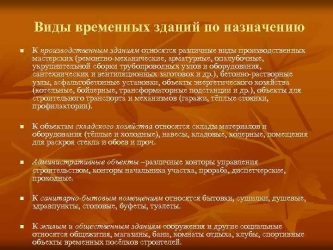

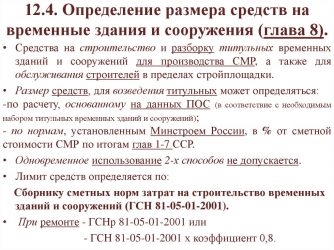

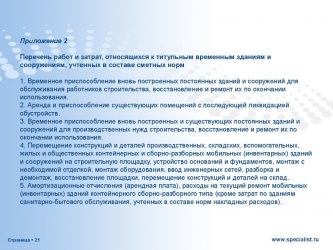

К временным зданиям и сооружениям относятся специально возводимые или приспособляемые на период капитального ремонта производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для выполнения ремонтно-строительных работ. Временные здания и сооружения подразделяются на титульные и нетитульные.

Перечень нетитульных временных зданий и сооружений представлен в приложении 3 к ГСН 81-05-01-2001[5]. Он включает в себя, в частности:

- складские помещения и навесы при объекте строительства;

- настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

- сооружения, приспособления и устройства по технике безопасности;

- леса и подмости, не предусмотренные в сметных нормах на строительные работы или нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для проведения работ, предохранительные козырьки, укрытия при выполнении буровзрывных работ.

Оплата по разделам «Временные здания и сооружения» и «Непредвиденные расходы» сметного расчета производится по фактически выполненным работам, но не более 1,8 и 2% стоимости строительно-монтажных работ, предусмотренных указанным расчетом, соответственно.

Рассматриваемый спор между казначейством и учреждением возник относительно следующего:

1) как квалифицировать затраты заказчика по договору строительного подряда на оплату возведенных подрядчиком временных сооружений в период до завершения строительства;

2) как осуществлять бюджетный учет этих затрат в указанный период?

Управление ФСИН приняло временные сооружения по актам КС-2. В учете соответствующие затраты были отнесены на вложения в нефинансовые активы, то есть на незавершенное строительство. Казначейство посчитало, что спорные временные сооружения нужно было отражать как основные средства. Несогласие с предписанием в названной части послужило основанием для обращения учреждения в суд.

Какое решение принял арбитражный суд?

По первому вопросу суды проанализировали положения государственного контракта, сметной документации, изучили акты выполненных работ (форма КС-2), обоснованно применив к ним положения инструкций № 157н, 162н, и пришли к выводу, что заказчик, осуществляющий строительство подрядным способом (заключив договор со строительным подрядчиком), не вправе учитывать у себя на балансе временные здания и сооружения как объекты основных средств.

Так, подрядчик включил затраты на временные здания и сооружения в смету строительства, эта сумма в смете показывает обоснование части стоимости строительства. Соответственно, до момента государственной регистрации права оперативного управления на возведенный объект недвижимости затраты по его возведению должны быть учтены в составе незавершенного строительства, которое к основным средствам заказчика еще не относится.

Подписание сторонами государственного контракта актов выполненных работ по возведенным подрядчиком временным сооружениям по форме КС-2 ошибочно квалифицировано казначейством как принятие заказчиком овеществленного результата подрядных работ. Повторяемые в кассационной жалобе доводы на этот счет не могут быть приняты во внимание.

Выводы судов в указанной части основаны на применении норм материального права – положений о договоре строительного подряда – ст. 704, 720, 740 ГК РФ.

Кроме того, казначейство не учитывает, что в отношениях по договору подряда может быть предусмотрено возведение временных сооружений заказчиком (п. 1 ст. 704, п. 2 ст. 747 ГК РФ), после чего он передает их подрядчику. Однако на заказчика, заключившего государственный контракт на иных условиях, в силу которых работы выполняет подрядчик за счет сметной стоимости строительства, соответствующие положения нормативных актов в области бухгалтерского учета не распространяются.

По второму вопросу применительно к конкретике бюджетного учета позиция казначейства состоит в том, что учет названных затрат должен отражать «приращение» стоимости основных средств до их создания, а следовательно, они должны относиться на счет учета вложений в основные средства заказчика. Учреждение считает затраты подлежащими отражению на счете учета вложений в нефинансовые активы (будущие основные средства).

Между тем как общая Инструкция № 157н, так и конкретизирующая учет Инструкция № 162н, а также план счетов, применяемый учреждениями как получателями бюджетных средств, свидетельствуют о следующем.

Согласно п. 37 разд. II Инструкции № 157н объекты нефинансовых активов учитываются на соответствующих счетах Единого плана счетов по аналитическим группам синтетического счета объекта учета по объектам имущества или по затратам на производство готовой продукции, выполнение работ, оказание услуг.

Например, по объекту учета 10 «Недвижимое имущество учреждения» в рассматриваемый период были предусмотрены в числе прочего следующие синтетические счета: 101 00 «Основные средства» и 106 00 «Вложения в нефинансовые активы», которые имели разбивку по аналитическим счетам.

Как следовало из положений п. 38 – 55 Инструкции № 157н, действовавших в проверяемый период, в качестве затрат, увеличивающих стоимость основных средств, могут восприниматься только затраты по уже возведенным объектам недвижимости, находящимся на балансе учреждения. В частности, в силу п.

39 Инструкции № 157н к основным средствам не относятся материальные объекты имущества, числящиеся в составе незавершенных капитальных вложений, что напрямую относится к временным сооружениям, которые имеют вспомогательное назначение и которые после завершения строительства не обособляются в качестве объектов недвижимого имущества.

Таким образом, затраты, связанные с возведением объекта строительства, до его передачи подрядчиком заказчику в силу п. 127 Инструкции № 157н должны отражаться как вложения в нефинансовые активы.

Это прямо следует из названного пункта: счет 106 00 «Вложения в нефинансовые активы» предназначен для учета вложений (инвестиций) в объеме фактических затрат учреждения в объекты нефинансовых активов при их приобретении, строительстве (создании), модернизации (реконструкции, достройке, дооборудовании), изготовлении, а также затрат, связанных с выполнением научно-исследовательских, опытно-конструкторских, технологических работ, которые впоследствии будут приняты к бухгалтерскому учету в качестве объектов нефинансовых активов.

В аналитике это конкретные счета 106 01 «Вложения в нефинансовые активы», 106 02 «Вложения в нематериальные активы», 106 03 «Вложения в непроизведенные активы», 106 03 «Вложения в материальные запасы». Применительно к затратам по объекту недвижимости, возводимому по договору подряда, учреждение должно было использовать конкретный счет 106 01.

Так, п.

130 Инструкции № 157н предусмотрено, что счет 106 01 предназначен для учета учреждениями (организациями, осуществляющими полномочия получателя бюджетных средств) операций по формированию фактических вложений в объекты нефинансовых активов, связанных с приобретением, безвозмездным поступлением, новым строительством (изготовлением) и реконструкцией, модернизацией, достройкой, дооборудованием зданий и сооружений, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, библиотечного фонда, прочих основных средств, а также драгоценных металлов и драгоценных камней.

Изложенное выше подтверждает пп. «в» п. 7 ФСБУ «Основные средства»[6], согласно которому к основным средствам не относятся объекты незавершенного строительства, числящиеся в составе капитальных вложений.

Таким образом, вывод казначейства о нарушении получателем бюджетных средств положений пп. 5 п. 1 ст. 162 БК РФ, определяющих обязанность ведения бюджетного учета, а также изложенное в предписании требование казначейства об отражении рассматриваемых в деле затрат заказчиком в учете (и, соответственно, на балансе) временных сооружений на счетах 1 101 10 310, 1 101 11 310, 1 101 33 310 неправомерны.

Минфин об учете временных сооружений

Источник: https://www.audit-it.ru/articles/account/assets/a8/975715.html

Строительство временных зданий и сооружений на основе металлических конструкций от Эвриал

Приняв решение строиться, некоторые заказчики задаются вопросом, какие объекты можно отнести к капитальному строительству, а какие принято рассматривать как временные здания.

Основное отличие ВЗС заключается в том, что конструкция возводится на определенный промежуток времени. К примеру, временные здания для размещения рабочих на строительной площадке, укрытие зерновых культур на момент сбора урожая, административно-жилой комплекс для временного проживания спортсменов и т.п.

Увидеть примеры уже готовых объектов вы можете по ссылкам.

Законодательная база РФ не дает определения временным зданиям и сооружениям, зато ст. 1 ГК РФ обозначила, какой объект можно считать капитальным:

|

«Объектом капитального строительства является здание, строение, сооружение, а также объекты незавершенного строительства, за исключением временных построек, киосков, навесов и других подобных построек». |

Опираясь на ГК РФ, можно выделить основные признаки принадлежности конструкции к временным зданиям и сооружениям: мобильность, сборно-разборный каркас, ограниченный срок эксплуатации.

Какие постройки можно обозначить как временные

Под понятием временного сооружения подразумевается постройка некапитального характера без фундамента, в конструктивные особенности которой заложена возможность разборки на составляющие элементы с последующей установкой на новое место без ущерба ее назначению.

Обращаясь к постановлению N 1139-ПП, можно четко обозначить, что же отличает временные здания и помещения от объектов капитального строительства:

- Для возведения ВЗС не нужно брать разрешение на строительство, проходить процедуру государственной регистрации, т.к. ВЗС не относятся к объектам недвижимости. Сооружение «не связано» с участком, где оно устанавливается на строго отведенный срок, а сама конструкция монтируется из легких сборно-разборных элементов каркаса.

- Эксплуатационный период сооружения четко обозначен, а по его окончании постройка демонтируется. Разобранную конструкцию можно заново установить на новом месте.

- Возведение временных зданий и сооружений не требует устройства капитального фундамента глубокого залегания, иногда такие конструкции устанавливаются просто на заасфальтированную или забетонированную площадку.

|

Согласно ст. 51 ГК РФ получение разрешения на строительство не потребуется, если здание не относится к ОКС или в том случае, если оно вспомогательного характера. Как следствие, на строительство ВЗС не нужно брать разрешение. |

По своему функциональному назначению временные здания рассматриваются как вспомогательные объекты, и зачастую возводятся для эксплуатации на момент строительства капитальных объектов. Наряду с этим в качестве ВЗС можно признать сборно-разборный ангар, каркасно-тентовое сооружение, быстровозводимый склад или блок-модульные конструкции, руководствуясь Приложением N 218-ФЗ.

Если вам необходимо в максимально короткие сроки возвести ангар или склад без документной волокиты и долгих оформлений, сборно-разборные металлические конструкции – рациональный выход в данной ситуации.

В чем преимущества таких построек

Итак, в чем именно вы можете извлечь выгоду, решив построить мобильную сборно-разборную постройку?

Во-первых, т.к. такие здания не требуют оформлений на федеральном уровне, вы экономите свое время. Разрешение на застройку, прохождение проектной экспертизы, акт приемки в эксплуатацию, постановка на баланс и прочая возня с бумагами заставляют еще и понервничать.

К тому же, если сооружение возводится с ситуативной задачей, трата временных и финансовых ресурсов нецелесообразна. К нам в компанию не раз обращались заказчики, которым нужен был склад или зернохранилище для временной передержки или сбыта продукции/товара.

Возводимые компанией Эвриал временные постройки, по своим функциональным и прочностным характеристикам не уступают капитальным ангарам. Разве что они могут устанавливаться на легкой бетонной плите и демонтироваться за считанные часы на отдельные элементы, но это никак не отразится на их безопасности в использовании.

Все конструкции, даже временные мы монтируем с расчетом нагрузок на них, особенностей эксплуатации и характеристик почвы.

Во-вторых, у вас есть возможность повторного использования или же продажи конструкций в полном комплекте. Блок-модули и ЛСТК монтируются на болтовых соединениях, что делает их, по сути, строительным конструктором, который можно неоднократно монтировать и демонтировать, перевозить на новое место либо вообще продать. Кстати, отсюда вытекает еще одно преимущество – доступность строительства на арендуемой земле.

Классификация (виды) сооружений

ГСН 81-05-01-2001 (государственные строительные нормы) помогают прояснить ситуацию в классификации временных зданий:

- Титульные – размещение таких временных зданий и сооружений необходимо на период строительства.

- Нетитульные – возводятся для нужд отдельно стоящего объекта, также известны как приобъектные конструкции.

|

Титульные |

Нетитульные |

|

К титульным ВЗС относят склады временного характера закрытого или открытого типа (они также могут быть теплыми или холодными); мастерские, котельные, электростанции; административные помещения; укрытия для стоянки техники; модульные сооружения контейнерного типа, и т.д. |

На основе 3 ГСН 81-05-01-2001 сюда можно отнести приобъектные постройки и конторы для размещения прорабов и ИТР, склады и навесы при капитальном объекте, хозяйственно-бытовые блоки для уборных и столовых, и др. |

Требования к строительству временных зданий

Рассмотрим основные требования к временным зданиям и сооружениям:

- Эксплуатация и подключение к электросети допускается при наличии эксплуатационного паспорта и акта проверки электропроводки.

- Конструкции устанавливаются на расстоянии не менее 15 м от сооружений и зданий на объекте.

- На зданиях указывается их принадлежность – название организации либо ФИО ответственного лица.

- Обязательная комплектация таких построек огнетушителями с расчетом 2 огнетушителя на одно помещение с массой вещества не менее 4 кг.

- Устройство печного отопления недопустимо в постройках временного назначения.

- Жилые и административно-бытовые комплексы должны оснащаться пожарной сигнализацией (дымовыми датчиками).

- Временные производственные и складские здания оборудуются системами противопожарной защиты.

Проектирование ВЗС

Любое строительство предполагает разработку базового проектного решения, в результате которого определяется тип, количество и конструктивные особенности строений.

Основные задачи в проектировании временных зданий:

- составление номенклатуры сооружений, которые планируются возводиться на строительной площадке;

- подсчет расходов на строительство временных зданий и сооружений, полагаясь на ГСН 81-05-01-2001;

- определение типа и назначения – именно от этого во многом будут зависеть требования и конструктивные решения, а также особенности расчета размеров и площади постройки.

К примеру, в проекте административно-бытового комплекса будет учитываться численность рабочего персонала. При разработке проекта временного склада учитывается тип и объемы стройматериалов.

Разработать проект в полном соответствии с требованиями ГК РФ вам поможет проектное бюро «Аргос», входящее в группу компаний «Эвриал».

Топ-5 вопросов, возникающих при строительстве ВЗС

- Я хочу возвести ангар, нужно ли получать на него разрешение? Разрешение на строительство не нужно в том случае, если сооружение не относится к разряду капитальных объектов. Например, такими являются каркасно-тентовые ангары.

- Временные и мобильные здания – одно и то же? Так как главным определяющим фактором временных построек является их сборно-разборная конструкция с возможностью установки на новом месте, то ВЗС можно идентифицировать как мобильные здания согласно ГОСТ 25957-83.

- Когда требуется разрешение на возведение ангара? Согласно ст.

1 ГрК РФ в том случае, если его можно признать объектом капитального строительства: ангар устанавливается на фундамент глубокого залегания, сооружение «привязано» к участку строительства и в дальнейшем не подлежит разборке с целью передислокации.

- Если ангар будет использоваться с целью временной постройки, понадобится ли разрешение? В этом нет необходимости, если ангар по всем признакам можно будет отнести к ВЗС.

При этом в технической документации должно указываться о конструктивной возможности его демонтажа для последующей установки

- Какие здания можно признать некапитальными? Которые не относятся к объектам капитального строительства, а именно временные постройки различного назначения, на которые не требуется выдача разрешений на строительство.

Задать другие интересующие вас вопросы, вы можете специалистам компании «Эвриал». Мы постараемся ответить в максимально короткие сроки.

Источник: https://avrial.ru/blog-kompanii/vremennye-zdaniya-i-sooruzheniya-trebovaniya-naznachenie-i-klassifikatsiya