Содержание

Учет инструментов и оборудования

Учесть инcтрументы и оборудование можно в составе ОС или материальных запасов. Посмотрите условия, при которых ценности отражают как ОС или МПЗ.

Строительная организация приобрела сварочные аппараты и перфораторы. Как их оприходовать: в качестве основных средств или инструмента? Расскажем о различных вариантах.

Основные средства или материальные запасы

В данном случае возможны оба варианта. В бухгалтерском и налоговом учете приобретенное оборудование может учитываться и как основные средства, и как инструменты. Рассмотрим подробнее.

| Подписывайтесь на наш канал в Яндекс.Дзен |

Учет инструментов и оборудования в качестве основных средств

Напомним, что основным отличием основных средств от материально-производственных запасов является то, что затраты на их приобретение нельзя учесть сразу при вводе объекта в эксплуатацию. Их стоимость погашается постепенно путем начисления амортизации.

Подробнее о том, как начислять амортизацию основных средств в бухучете, рассказали эксперты Системы Главбух.

Бухгалтерский учет. Для того чтобы указанное оборудование, инструмент и т. д. учесть в бухгалтерском учете как объекты основных средств, необходимо, чтобы единовременно выполнялись условия пункта 4 ПБУ 6/01:

- объект должен использоваться в производственных целях в течение срока свыше 12 месяцев;

- не предназначаться для последующей перепродажи;

- приносить экономическую выгоду в будущем.

Если приобретенное оборудование отвечает этим условиям и его стоимость выше предела, установленного в учетной политике организации для учета активов в составе материально-производственных запасов (либо свыше 40 000 руб.), то его следует учитывать на счете 01 «Основные средства».

Амортизация начисляется одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

При решении вопроса об отнесении тех или иных объектов к основным средствам и выборе способа начисления амортизации необходимо учитывать, что со стоимости основных средств в некоторых случаях придется платить налог на имущество.

Налоговый учет. В налоговом учете для отнесения активов к амортизируемому имуществу установлены следующие критерии:

- они должны находиться в собственности организации;

- использоваться для извлечения дохода;

- срок полезного использования должен составлять более 12 месяцев;

- стоимость должна превышать 100 000 руб.

Стоимость амортизируемого имущества погашается путем начисления амортизации.

Если у частей основного средства сроки полезного использования существенно отличаются, то каждую из них учитывайте как отдельный объект основного средства. Если не отличаются – учтите такие части в составе одного основного средства. Узнайте особенности учета основных средств >>

Срок полезного использования приобретенных объектов для целей налогового учета определяется организацией в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Амортизация начисляется линейным или нелинейным методом (п. 1 ст. 259 Налогового кодекса РФ).

Учет инструментов и оборудования в качестве материальных запасов

Если приобретенное оборудование не соответствует критериям отнесения к основным средствам, оно учитывается в составе материально-производственных запасов.

Подробнее о том, как оформить и отразить в бухучете поступление материалов, рассказали эксперты Системы Главбух.

В целях обеспечения сохранности этих объектов при эксплуатации в строительной организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Бухгалтерский учет. Необходимо отметить, что учет специальных инструментов и специального оборудования имеет свои особенности.

Руководствоваться при этом следует Методическими указаниями (приказ Минфина России от 26 декабря 2002 г. № 135н).

В соответствии с пунктами 2 и 3 Методических указаний специальный инструмент и специальные приспособления — это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления конкретных видов продукции, выполнения работ, оказания услуг. К ним относятся: инструменты, штампы, пресс-формы и другие виды специальных инструментов и специальных приспособлений.

Под специальным оборудованием понимаются многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций. В пункте 5 Методических указаний приведен примерный перечень: это специальное технологическое оборудование, в том числе сварочное, применяемое для выполнения нестандартных операций.

Узнайте, как учесть отпуск материалов в производство >>

При этом следует отметить, что технические средства и технологическое оборудование, предназначенные для типовых видов работ и типовых операций, а также иное оборудование общего применения как специальное оборудование учитываться не могут.

Конкретный перечень средств труда, учитываемых в составе специальных инструментов, и специального оборудования организация определяет самостоятельно исходя из особенности технологического процесса в строительной отрасли (п. 8 Методических указаний). Такой перечень необходимо утвердить в учетной политике.

На камералке взносов налоговики требуют учетную политику

Не удивляйтесь, если на камералке полугодового расчета по взносам налоговики запросят у вас учетную политику. Такие запросы уже поступили вашим коллегам. Инспекторы требуют раздел учетной политики, где компания расписала, как рассчитывает взносы. Узнайте, как ответить на требование >>

Специальные инструменты и специальное оборудование учитываются до передачи в производство в составе оборотных активов по счету «Материалы» на отдельном субсчете:

ДЕБЕТ 10 субсчет «Специальная оснастка и специальная одежда на складе» КРЕДИТ 60

— приобретены специальные инструменты.

Передача их в эксплуатацию отражается записью:

ДЕБЕТ 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» КРЕДИТ 10 субсчет «Специальная оснастка и специальная одежда на складе»

— передан в эксплуатацию специальный инструмент.

Стоимость специальных инструментов и оборудования погашается в бухгалтерском учете либо пропорционально объему продукции, либо линейным способом (п. 24 Методических указаний). Однако при выполнении индивидуальных заказов и при использовании в массовом производстве их стоимость может быть погашена полностью в момент передачи в производство с отнесением на соответствующие счета учета затрат:

ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации»

— списана стоимость специального инструмента.

Налоговый учет. В соответствии с пунктом 3 статьи 254 Налогового кодекса РФ к материальным расходам относятся затраты на приобретение инструментов, приспособлений, инвентаря и т. д.

Подробнее о том, как списать в налоговом учете стоимость материалов, рассказали эксперты Системы Главбух.

Причем без уточнения, какими именно должны быть инструменты — специальными или нет. В отличие от амортизируемого имущества стоимость инструментов учитывается в качестве материальных расходов единовременно в момент передачи их в производство (п. 2 ст. 272 Налогового кодекса РФ).

Выбор варианта: плюсы и минусы

Таким образом, если приобретенные инструменты не отвечают требованиям отнесения их к амортизируемому имуществу (например, используются менее 12 месяцев), но по стоимости превышают предел в 100 000 руб., организация может признать их стоимость в составе материальных расходов единовременно.

Эксперты на примерах разобрали, как учитывать основные средства. Посмотреть лекцию можно в программе «Ведение учета».

Ведь для материальных затрат налоговым законодательством предела стоимости не установлено, главное в данном случае — чтобы они соответствовали понятию инструмента. Это позволит сэкономить на налогах (налоге на прибыль и налоге на имущество).

Если же организация будет учитывать инструменты в составе основных средств в бухгалтерском учете (такая возможность в приведенных Методических указаниях предусмотрена и для учета специальных инструментов и оборудования), то, как уже было сказано, ей придется в некоторых случаях платить налог на имущество. Поэтому решать, какой выбрать способ учета, организации предстоит самостоятельно.

Дорогой коллега, подарочная карта на личные покупки и 3 месяца подписки за наш счет!

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/13478-uchet-instrumentov-i-oborudovaniya

Оборудование к установке. Бухгалтерский учет, счет, проводки

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07.

Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом.

При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Источник: https://assistentus.ru/buhuchet/oborudovaniya-k-ustanovke/

Что именно относится к подразделу «Сооружения» в бухгалтерском учете

Любое предприятие обладает объектами ОС, необходимых повседневной хозяйственной деятельности. Помимо их отражения на балансе предприятия, их требуется правильно отразить при помощи учета, корректно произвести начисление амортизации, а так же выплатить отчисления по налогам.

Потому крайне важно изначально, в период постановки имущества на учет произвести правильную классификацию, а так же определить какие средства относятся к основным. Эта процедура подразумевает подразделение их на группы, путем руководства установленными признаками.

Эта статья подробно расскажет, что относится к основным средствам, что относится к сооружениям в бухгалтерском учете, а так же, что относится к прочим основным средствам, что вовсе не относится к основным средствам.

Понятия и виды основных средств

Корректно проведенный процесс систематизации – основополагающая база в учете объектов имущества предприятия. Определение основного средства гласит, что активы, используемые в процессе производства продукции, исполнения работы или предоставление услуг, процессов управления, а так же подразумевают оплату за использование в промежутки времени, именуются основными.

К основным средствам относятся активы, принимающие активные действия в процессе производства дольше года, и не подразумевают перепродажи впоследствии, а так же способствуют поступлениям дохода для предприятия в перспективе.

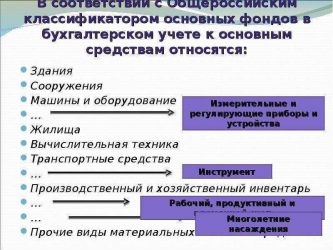

По применению, целям и набору исполняемых функций объекты основных средств разделяются на группы:

- Земельные участки;

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструменты;

- Производственный инвентарь;

- Хозинвентарь;

- Скот;

- Многолетние насаждения;

- Капзатраты по улучшению земель;

- Прочие основные средства, очевидно, что входит в эту группу: библиотечные фонды, спортинвентарь и прочее.

Категории ОС

Под определение основных средств попадают объекты, которые отвечают таким категориям:

- Объекты предназначаются к применению в следующих целях;

- Выпуск продукции;

- Исполнение работ;

- Предоставление услуг;

- Для целей управления;

- Передача в пользование либо владение за фиксированную сумму;

- Период применения в производстве для объекта больше 12 месяцев;

- Продажа объекта не предусматривается;

- Применение объекта в перспективе подразумевает получение выгоды.

Полный список основных средств можно найти в Общероссийском классификаторе основных средств (ОКОФ) от 26.12.1994 г. №359.

Не входят в категорию ОС:

- Готовая продукция;

- Товары;

- Предметы (к монтажу);

- Капвложения;

- Финвложения;

- Объекты, стоимостью ниже, чем установлено критериями.

Учетом предусмотрены следующие виды стоимости основных средств:

- Под первоначальной стоимостью подразумевается сумму затрат на покупку имущества, которое относится к основным средствам (расходы на доставку, монтаж и прочие). Этот вид меняется в случае реконструкции, модернизации, достройки и прочих манипуляций, приводящих к изменению технических характеристик объектов, что относятся к основным средствам.

- Если из размера первоначальной цены объектов, которые относятся к определению основных средств, вычесть сумму всей начисленной амортизации за срок использования объекта образуется остаточная стоимость.

- Первоначальная стоимость, прошедшая переоценку с учетом текущего состояния, объектов, которые относятся к основным средствам, получится восстановительная стоимость.

Что относят к сооружениям

Это та категория объектов, в которую входят инженерно-строительные конструкции, используемые для целей производства.

Внимание! Сооружения не задействованы в производственном процессе напрямую.

Максимально близко эта категория относится к зданиям. Различие состоит в том, что в зданиях как раз происходят процессы производства. Сооружения система, которая была смонтированная на основе фундамента либо под землей, состоящая из несущих, а так же ограждающих конструкций.

В качестве примеров можно указать:

- Скважины для добычи нефти, включая вышки и обсадные трубы;

- Плотины;

- Эстакады (в том числе опоры, пролеты, настил и ограждения);

- Мосты;

- Автодороги;

- Кюветы;

- Водосливы;

- Иные.

Сооружения, по завершенному строительству, следует поставить на учет в качестве основных объектов. Основываясь на «Акте приемки-передачи основных средств» бланк КС-11.

Сооружения, как и все иные элементы ОС, образует базу налогообложения по имущественному налогу. Все операции, которые производятся с сооружениями, становятся основанием для расчета НДС:

- Приобретение;

- Реализация;

- Ремонтные работы;

- Передача в аренду.

На период капитального строительства существует необходимость возведения временных сооружений, которые впоследствии используются в производственных целях. После завершения работ их функция оканчивается, и они подлежат ликвидации либо производят восстановление первоначального вида использованного объекта. Потому их СПИ, составляет 2-3 года. Несмотря на недолговечный период использования, они все же относятся к ОС, и подлежат начислению амортизации. Поскольку они соответствуют требованиям для отнесения их к основным средствам:

- Объект является собственностью;

- Его использование приносит доход;

- Не подлежит последующей реализации;

- СПИ больше 1 года.

Отличие от обычных сооружений заключается в том, что по завершении строительных работ временные постройки будут разобраны либо ликвидированы. Материалы, которые остаются от разбора приходуют. Документально ликвидация оформляется формой №КС-9 и №ОС-4. Стоимость полученных в результате демонтажа материалов относится к внереализационным доходам.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/os-nma-oborudovanie-k-montazhu/chto-otnositsya-k-sooruzheniyam-v-buhgalterskom-uchete.html

Учет оборудования, требующего монтажа

Обновление: 6 февраля 2018 г.

Приобретаемое оборудование к установке в балансе отражается наряду с другими основными средствами. Рассмотрим подробнее порядок учета и отчетности по данному виду активов.

В отдельных случаях заказчик строительства или ремонта объектов требует не только возведения фундаментов, стен и перекрытий, но и установки технических устройств определенного назначения. Такие объекты встраиваются в указанные части зданий и помещений и, как правило, сдаются заказчику в составе единого комплекса работ.

Для ведения бухгалтерии в отношении рассматриваемых объектов Планом счетов выделен специализированный счет 07 «Оборудование к установке». Он взаимодействует с множеством других счетов, в т.ч.:

- по дебету с 08, 76, 91 и др.;

- по кредиту с 15, 60, 76, 91 и др.

Этот счет предназначен для лиц, чья деятельность связана со строительством и реконструкцией. Они учитывают на нем различные станки и другие объекты, предназначенные для установки во вновь создаваемых и переделываемых по-новому зданиях. Другие юридические лица учет оборудования к установке и движения соответствующих основных средств на данном счете не ведут.

К такому оборудованию, в частности, относятся:

- станки и устройства для мастерских;

- опытные установки;

- различные механизмы и приборы для лабораторий

Основной признак таких объектов учета – они требуют монтажа, т. е. специальных действий, направленных на установку, связь с фундаментом, стенами и т.п. В их составе, в т.ч., учитываются различные приборы, устанавливаемые вместе с оборудованием.

На счете 08 ведется бухгалтерия в отношении приобретения основных средств, не требующих монтажа.

Как именно оборудование к установке принимается к учету?

При ведении бухгалтерии в отношении рассматриваемых объектов составляется первичная документация. Существуют специализированные унифицированные формы:

Подобное оборудование к установке принимается к учету в сопровождении данной документации, но не обязательно использовать именно указанные формы. Строительная организация вправе применять документацию, утвержденную самостоятельно.

Проводки и другие вопросы бухгалтерского учета

Затраты на рассматриваемые объекты, осуществленные в адрес поставщиков, должны быть указаны по дебету счета 07.

Операция принятия к учету оформляется в соотношении с кредитом счета 60. Проводка «Дебет 07 — Кредит 70, 71, 76» сопровождает отражение иных затрат, связанных с покупкой данного объекта (транспортировка, хранение и т.п.).

Передача объекта в монтаж сопровождается проводкой «Кредит 07 — Дебет 08-3».

При продаже соответствующего объекта его стоимость подлежит переводу в дебет счета 91.

Завершение монтажа оформляется проводкой «Дебет 03 – Кредит 08-3», что означает учет объекта как самостоятельного основного средства.

Аудиторы при проведении проверки в части рассматриваемых объектов ставят следующие вопросы:

- правомерно ли объект отнесен к соответствующему оборудованию;

- как учитываются объекты, переданные в монтаж, но в отношении которых соответствующие действия не осуществлены;

- учитывался ли объект в составе «незавершенки».

В балансе рассматриваемые объекты входят в перечень основных средств. Поэтому при ответе на вопрос «Оборудование к установке — это актив или пассив?» следует руководствоваться тем, что основные средства являются частью активов предприятия.

Источник: https://glavkniga.ru/situations/s505502