Содержание

- 1 Как производится учет огнетушителей в организации — Бизнес, законы, работа

- 2 На какой счет отнести огнетушители в бухучете

- 2.1 Порядок бухгалтерского и налогового учета огнетушителей в организации

- 2.2 Приобретение (зарядка) огнетушителей к пожароопасному сезону

- 2.3 Как в бухгалтерии отразить покупку / заправку огнетушителя?

- 2.4 Учет приобретенного огнетушителя при упрощенке

- 2.5 Бухгалтерский учет огнетушителей на предприятии

- 2.6 Бухгалтерский учет огнетушителей в украине

- 2.7 Бухгалтерский учет огнетушителей в организации

- 3 Учет первичных средств пожаротушения

- 4 Огнетушитель бухгалтерские проводки

- 5 Основание для списания огнетушителей. Порядок бухгалтерского и налогового учета огнетушителей в организации

- 6 Как списать огнетушители в бухгалтерском учете

Как производится учет огнетушителей в организации — Бизнес, законы, работа

Бизнес юрист > Бухгалтерский учет > Первичные документы > Правила ведения и оформления журнала контроля состояния первичных средств пожаротушения

Большинство масштабных трагедий с участием огня произошли за счет быстрого распространения пламени, и связаны с недостаточной организацией и неудовлетворительным состоянием первичных средств тушения огня на различных объектах.

Соблюдению правил пожарной безопасности следует уделять внимание независимо от специфики производства и формы собственности. Грамотно отработанная организационная структура, достаточное техническое обеспечение и документальное сопровождение поможет навести порядок в этой сфере. Дополнительно это защитит людей и материальные ценности, и разграничит ответственность должностных лиц с правовой стороны.

Что нужно знать про журнал

Учет огнетушителей в организации

Организационная работа по соблюдению Правил пожарной безопасности способствует предотвращению возгорания в местах выполнения работ. Второй производной является эффективная локализация возгорания независимо от вызвавших его причин. Здесь на помощь приходят первичные средства тушения пожаров.

Оснащение предприятия специальным оборудованием и средствами пожаротушения зависит от характера производства. Однако существуют общие требования оборудования пожарных постов, которые включают:

- установку огнетушителей определенного типа, объема и в достаточном количестве

- своевременную проверку и обслуживание средств борьбы с огнем

- доступность средств пожаротушения в местах размещения

С учетом расположения на территории производственного объекта значительного числа огнетушителей, информацию о нахождении и состоянии технических средств пожаротушения обязательно фиксируют в журнале установленной формы.

Таким образом, контроль состояния технических средств проводится с обязательным отражением мероприятия в текущей документации. Журнал является обязательным документом в деятельности предприятия.

Нормативные документы по теме

Основным нормативным документом, который регламентирует использование средств пожаротушения, являются Правила пожарной безопасности в РФ. Руководителю следует ежегодно контролировать все изменения этого законодательного акта.

Основные положения этого документа непосредственно реализуются в деятельности документа. В частности пункт 110 предполагает соблюдение руководителем следующих первостепенных мер:

Нормативная база пожаротушения

- Оборудование уголков, где размещаются планы эвакуации людей и материальных ценностей. Здесь же сообщаются контакты региональных подразделений МЧС.

- Разработка и утверждение действующей инструкции, определяющей правила поведения во время нештатных ситуаций, связанных с огнем. Этот документ является локальным правовым актом, действующим на предприятии.

- Образование на предприятии организованной структуры для четкого исполнения своих функций при борьбе с огнем. Обязательно проведение тренировок по отработке действий на тушении пожара.

- Обеспечение технических средств пожаротушения в необходимом количестве с определением ответственного за контролем состояния огнетушителей.

- в порядке основных эвакуационных проходов и выходов, включая подъезды для специальной техники подразделений МЧС.

Актуальный нормативный акт отражает требования по типу и месту расположения огнетушителей, обязательных для размещения на производственном объекте. Обязательным является требование по оформлению каждого огнетушителя в специальном журнале.

Еще одним нормативным документом для руководителя станет Кодекс административных правонарушений. Минимальная ответственность за нарушение требований предусмотрена на уроне 6 тыс. руб. В случае возникновения очага возгорания и отсутствия жертв – планка административного взыскания поднимается до 40 тыс. руб.

В организации работы по пожарной безопасности требования установленных документов должны соблюдаться, а со статьей административного Кодекса познакомьте своих сотрудников при проведении очередной практической учебы.

Назначение ответственного специалиста за ведение журнала

Кто отвечает за ведение журнала

Правильность и своевременность заполнения документа будет гарантировать локальный документ о закреплении за этим сектором деятельности ответственного лица. В случае наличия в составе предприятия нескольких структурных подразделений – желательно определить соответствующих должностных лиц по каждому участку.

Назначение специалиста производится приказом или распоряжением по предприятию. Назначенный сотрудник должен пройти необходимое обучение и иметь необходимые навыки по ведению контрольных функций и работе с документами. Обучение сотруднику помогут пройти региональные центры МЧС, где пожарный минимум включает установленное количество лекций и практических занятий.

В программу курса входит и обучение заполнению соответствующей документации. Нужно отметить, что определенных требований по ведению журнала Правила пожарной безопасности РФ не устанавливают. Тем не менее, чтобы избежать ошибок, учитывать рекомендации региональной пожарной инспекции придется. В дальнейшем ответственный сотрудник с периодичностью раз в год проходит дополнительную подготовку. Установленный уровень знаний подтверждается выдачей свидетельства установленной формы.

Возложите на обученного сотрудника вопрос приобретения журнала. Это легко сделать в специальном магазине бланочной или технической продукции. Допускается самостоятельное изготовление на основании официальной электронной версии документа.

При этом последующая маркировка журнала обязательна. Сюда относится нумерация страниц, прошивка журнала и присвоение порядкового номера.

Вторым безусловным действием станет согласование регламента проверок журнала и состояния противопожарной безопасности с местным инспектором.

Руководителю подразделения следует проверить в начале года, работает ли в организации ответственный сотрудник за пожарную безопасность, или оперативно обновить локальный документ с назначением другого ответственного лица.

Еще одним приказом и распоряжением устанавливают дополнительные меры пожарной безопасности. Здесь указываются ограничительные меры в обращении с огнем, меры ответственности и стимулирующие мероприятия, которые обеспечат интерес работников в плане аккуратного обращения с огнем. Дополнительно создается комиссия по обеспечению пожарной безопасности и проведению соответствующих мероприятий.

Правила заполнения

Основными критериями правильности ведения «Журнала состояния первичных средств пожаротушения» являются полнота и своевременность заполнения граф. Журнал предполагает наличие информации по каждому огнетушителю, которая представляется в следующем порядке:

Нюансы заполнения

- Присвоенный лицевой номер и наименование технического средства.

- Место постоянного расположения.

- Тип наполнителя баллона с указанием марки вещества.

- Дата выпуска и начала использования на производственном объекте.

- Подробная информация о заводе, изготовившем огнетушитель.

Отмеченные сведения допускается располагать, как в рукописном варианте, так и в формате печатного подраздела, где информация удобно структурирована и хорошо читается. Отмеченные сведения обязательно соответствуют аналогичной информации на паспорте, в случае повреждения лицевой стороны документ на корпусе заменяют. Оформление первичной документации формирует своеобразный дубликат паспорта на отдельный огнетушитель.

Одним из объектов контроля при проведении проверки является состояние манометра или индикатора давления. Средство огнетушения даже после недавней перезарядки способно оказаться в непригодном для использования состоянии. Неисправность подтверждает показание давления при нахождении в красной зоне. Отдельно контролируется наличие и состояние пломбы. Это является дополнительной формой контроля, подтверждающей готовность устройства к использованию.

Для ведения регулярных записей потребуется создать таблицу с указанием следующей информации:

- графы с датой проведения периодической проверки или выполнения перезарядки устройства

- строки с указанием внешнего вида устройства, наружных элементов (пломба, запорное устройство, этикетка)

- информации об объективной массе огнетушителя

- показаний манометра при установке устройства на огнетушитель закачного типа

- графы о проделанной работе в случае обнаружения дефекта или неисправного состояния

- сведений о лице, проводившем проверку, с проставлением подписи лица

Источник: https://novdmt.com/kak-proizvoditsya-uchet-ognetushiteley-v-organizatsii/

На какой счет отнести огнетушители в бухучете

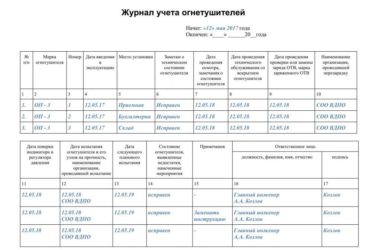

Образец заполнения Журнала Дата и вид проведенного технического обслуживания Результаты технического обслуживания огнетушителя Должность, фамилия, инициалы и подпись ответственного лица внешний вид и состояние узлов огнетушителя полная масса огнетушителя давление (при наличии индикатора давления) или масса газового баллона состояние ходовой части передвижного огнетушителя принятые меры по устранению отмеченных недостатков 1 2 3 4 5 6 7 12.12.2016 текущее Норме соответствует, отлично 4,3 14 — — Менеджер по безопасности Этот документ не только убережет от ненужных штрафов, при проверке пожарными службами, но и поможет руководителю проконтролировать проведение обязательных осмотров, своевременное устранение неполадок и списание инвентаря.

Порядок бухгалтерского и налогового учета огнетушителей в организации

- Материально-производственные запасы

Самое распространённое нарушение на предприятиях – отсутствие огнетушителя. Этот предмет пожарной безопасности обязан быть на фирме. Также необходимо правильно вести его учёт. Существует перечень помещений, в которых должно быть установлено оборудование, а также рекомендации по выбору систем огнетушения.

Внимание

В статье рассмотрим учет огнетушителей, дадим примеры проводок для бухгалтеров. Требования МЧС зависят от типа зданий, а также рода деятельности фирмы. Бывают случаи, когда достаточно установить только огнетушитель.

А иногда необходимо приобретать более сложное и дорогое оборудование, разделяя помещения на зоны. Важно перед установкой ознакомится с Требованиями и Огнетушителями, рекомендуемые МЧС (см. → проверка МЧС по пожарной безопасности / ГО / ЧС в 2018 году).

Приобретение (зарядка) огнетушителей к пожароопасному сезону

Важно

Согласно подпункту 10 пункта 1 статьи 346.

16 НК РФ налогоплательщики, применяющие УСН, имеют право учитывать в целях налогообложения расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством РФ, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности.

При этом согласно пункту 2 той же статьи, данные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций согласно статье 264 НК РФ. Согласно статье 27 Федерального Закона от 21.12.1994 № 69-ФЗ «О пожарной безопасности» руководители организаций обязаны обучать своих работников мерам пожарной безопасности.

Как отразить в учете организации приобретение ручных огнетушителей в целях обеспечения пожарной безопасности в помещениях, занимаемых организацией (административные помещения, склад для хранения продукции, цех)?Стоимость приобретенных огнетушителей составляет 41 300 руб. (в том числе НДС 6300 руб.).

Стоимость одного огнетушителя не превышает установленный организацией в размере 10 000 руб. лимит стоимости основных средств, списываемой на затраты производства единовременно при отпуске в производство (вводе в эксплуатацию).Под пожарной безопасностью понимается состояние защищенности личности, имущества, общества и государства от пожаров (ст.

1 Федерального закона от 21.12.1994 N 69-ФЗ «О пожарной безопасности»).

Как в бухгалтерии отразить покупку / заправку огнетушителя?

НДС, ¦ ¦ ¦ ¦ ¦¦предъявленный продавцом ¦ 19 ¦ 60 ¦ 6 300¦ Счет-фактура ¦+ + + + + +¦Произведена оплата ¦ ¦ ¦ ¦Выписка банка ппродавцу огнетушителей ¦ 60 ¦ 51 ¦ 41 300¦расчетному счету¦+ + + + + +¦Огнетушители переданы в ¦ ¦ ¦ ¦ ¦¦административные ¦ ¦ ¦ ¦ Акт о приеме- ¦¦помещения, в помещения ¦ ¦ ¦ ¦передаче объектদсклада, цеха ¦ 01 ¦ 08 ¦ 35 000¦основных средств¦+ + + + + +¦ ¦ ¦ ¦ ¦ Счет-фактура, ¦¦Принят к вычету НДС, ¦ ¦ ¦ ¦Выписка банка пуплаченный продавцу ¦ 68 ¦ 19 ¦ 6 300¦расчетному счету¦+ + + + + +¦Стоимость огнетушителей ¦ 26, ¦ ¦ ¦ ¦¦включена в затраты на ¦ 44, ¦ ¦ ¦ Бухгалтерская ¦¦производство ¦ 25 ¦ 01 ¦ 35 000¦ справка ¦L + + + + В.В.ГришинаКонсультационно-аналитическийцентр по бухгалтерскому учетуи налогообложению08.04.2005 Организация несвоевременно представила сведения, необходимые для осуществления индивидуального (персонифицированного) учета, в отделение ПФР.

Учет приобретенного огнетушителя при упрощенке

Бухгалтер произвел следующие записи: Дебет Кредит Расшифровка Сумма 08 60 Оборудование принято к учёту 50 0000,00 19 60 Выделен НДС 7627,12 01 08 Объект принят к учету как основное средство 50 000,00 В налоговом учёте, стоимость огнетушителей и оборудование, отражается в декларации по налогу на прибыль в разделе «Косвенные расходы».

Счёт-фактура от Поставщика регистрируется в Книге Покупок, после чего возможно уменьшить сумму НДС. Если речь идет о дорогостоящей системе пожарной безопасности, то её стоимости учитывается как основное средство, подлежащее амортизации, и расходы на приобретение списываются постепенно, путём начисления амортизации, из расчета выбранного периода.

Затраты на обслуживание учитываются как «Прочие».

Когда речь идет только об огнетушителях, амортизация не начисляются, расходы на приобретение списываются единовременно.

Чтобы правильно принять пожарный инвентарь к учёту, необходимо для начала его установить и обозначить:

- номер по порядку;

- место огнетушителя (средство пожаротушения необходимо закрепить на специальных щитах, соответственно в учёте оно будет отражаться по его номеру);

- тип оборудования.

Учет огнетушителей (бухгалтерский и налоговый) Если по пожарной безопасности, в фирме допускается наличие простого пожарного инвентаря (огнетушителя, лопаты, вёдер, топора), то их общая стоимость однозначно меньше 40 тысяч рублей, значит, учитываться они будут как материально- производственные запасы. Все перечисленные мелкие предметы допускается сгруппировать и вести как один объект – инвентарный щит. Об этом гласит положение, о бухгалтерском учёте 6/01 пункт 6.

Бухгалтерский учет огнетушителей на предприятии

Обоснование Чтобы правильно квалифицировать расходы, связанные с приобретением огнетушителей, следует определить, к какой группе нефинансовых активов (основные средства или материальные запасы) они относятся.

Срок службы (полезного использования) огнетушителей, как правило, превышает 12 месяцев (п. 5.53 ГОСТ Р 51057-2001*), поэтому они могут быть отнесены к основным средствам.

Соответственно, расходы на их приобретение следует отразить по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (Указания № 65н**).

* «Техника пожарная.

Огнетушители переносные. Общие технические требования. Методы испытаний. ГОСТ Р 51057-2001» (утв. Постановлением Госстандарта России от 25.10.2001 № 435-ст). ** Указания о порядке применения бюджетной классификации РФ, утв.

Бухгалтерский учет огнетушителей в украине

Необходимо придерживаться при этом определенной последовательности:

- Уполномоченное лицо проводит осмотр;

- При выявлении неполадок оформляется служебная записка руководителю;

- Аппарат отправляется в специализированную компанию;

- Если прибор непригоден, то необходимо получить акт, свидетельствующий об этом;

- На основании акта происходит операция списания.

Если объект пожаротушения не обнаружен на месте, бухгалтеру придётся поломать голову о правильности списания. Если оформить данный факт, как поломку, то необходим акт, подписанный специальной комиссией. Поэтому правильная последовательность действий в таком случае:

- Лицо, заметившее пропажу, составляет служебную записку.

- Руководителем назначается комиссия, для проведения инвентаризации.

Учёт огнетушителя при налоговом режиме УСН Поскольку каждое коммерческое помещение (склад, офис) необходимо оснастить средствами пожарной безопасности, то вопрос бухгалтерского учёта данных объектов, может коснуться не только организаций на общей системе, но и упрощенщиков. налогоплательщикам, которые выбрали объект налогообложения «Доходы за вычетом расходов». Они смогут уменьшить налоговую базу на фактически уплаченные денежные средства.

Документальным подтверждением затрат должны быть договор, чеки (если оплата производится за наличный расчет), накладная.

При приобретении не только огнетушителя, а целого комплекса пожарного инвентаря, учесть его необходимо как одну единицу, а если стоимость превышает 40 тысяч рублей, то отнести к основным средства.

При такой ситуации, единовременно списать в расходы потраченные средства не получиться.

Бухгалтерский учет огнетушителей в организации

- /

- Полезные материлы

- /

- Вопрос-Ответ

- /

- Как в бухгалтерии отразить покупку / заправку огн…

5 марта 2018 Сохранить Версия для печати Вопрос Покупка и заправка огнетушителя – какой КВР и КОСГУ? Ответ Расходы на приобретение перезаряжаемых огнетушителей, которые будут отнесены к ОС, отражайте по подстатье КОСГУ 310 и виду расходов 244.

Заправку (зарядку) и проверку огнетушителей отражайте по виду расходов 244 и по подстатье КОСГУ 225. Такие расходы производятся в рамках противопожарных мероприятий и связаны с содержанием имущества (техобслуживание огнетушителей) (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н, п. 4.3.1 Свода правил СП 9.13130.2009, утвержденного приказом МЧС России от 25 марта 2009 г.

№ 179).

Источник: https://sroorgru.com/na-kakoy-schet-otnesti-ognetushiteli-v-buhuchete/

Учет первичных средств пожаротушения

Одно из часто выявляемых нарушений требований пожарной безопасности является отсутствие учета первичных средств пожаротушения. Для чего нужен такой учет и как его вести расскажу в этой статье.

Первичные средства пожаротушения

Начнем с требования Правил противопожарного режима в Российской Федерации определяющего наличие учета первичных средств пожаротушения, а именно с пункта 478 указанных правил. Требование изложено следующим образом “Учет наличия, периодичности осмотра и сроков перезарядки огнетушителей, а также иных первичных средств пожаротушения ведется в специальном журнале произвольной формы.”

Теперь обратимся к своду правил «Техника пожарная. Огнетушители. Требования к эксплуатации» (СП 9.13130), а именно к пункту 4.1.33 «Учет проверки наличия и состояния огнетушителей следует вести в журнале по рекомендуемой форме (Приложение Г).»

Из изложенного следует, что учет первичных средств пожаротушения нужен для установления контроля за их техническим состоянием.

Выражается такой контроль в периодических проверках с отражением в журнале учета отметок и дат:

- проверок наличия;

- периодических осмотров и их результатов;

- перезарядки огнетушителей.

Как видно требования в разных документах не идентичны. Разберемся с журналом.

Так какой он должен быть «произвольной» или «рекомендуемой» формы?

Если учесть, что рекомендуемая форма является рекомендуемой, а не обязательной, то следует, что журнал учета огнетушителей может быть произвольной формы, а может быть и по форме приложения свода правил 9.13130. Первый и второй вариант является правильным.

Первичные средства пожаротушения (огнетушитель)

С чего начинается

Каждое первичное средство пожаротушения должно иметь номер, кстати это логично если их несколько и они одного вида. Вести учет одного огнетушителя не имеет смысла, так как все учетные данные указываются в паспорте на огнетушитель. Номера проставляемые на первичных средствах пожаротушения могут совпадать с инвентаризационными.

Исходя из количества видов первичных средств пожаротушения Журнал учета первичных средств пожаротушения будет иметь соответствующее количество разделов.

Кстати, журнал учета огнетушителей доступен по ссылке.

Пожарный инвентарь

Так как пожарный инвентарь чаще всего размещается на пожарных щитах, то и их учет удобнее производить в соответствии с номером пожарного щита и его типом.

Например: № 1-1, где первая цифра – номер пожарного инвентаря на пожарном щите, а вторая цифра – номер пожарного щита.

Для учета пожарных щитов нужны следующие позиции:

- порядковый номер;

- место размещения;

- тип пожарного щита.

| Пожарные щиты | ||

| №п/п | Место размещения | Тип |

| 1 | Территория открытого склада пиломатериалов, ул. Трудовая, д. 15 | ЩП-А |

| 2 | Территория АЗС, ул. Парковая, д. 2А | ЩП-В |

Одиночный пожарный инвентарь можно учитывать по порядковому номеру, виду инвентаря и месту размещения.

| Пожарный инвентарь | ||

| №п/п | Вид | Место размещения |

| 1-1 | Лом | ЩП-А № 1 |

| 2-1 | Багор | ЩП-А № 1 |

| 3-1 | Ведро | ЩП-А № 1 |

| 4-1 | Ведро | ЩП-А № 1 |

| 5-1 | Лопата штыковая | ЩП-А № 1 |

| 6-1 | Лопата совковая | ЩП-А № 1 |

| 7-1 | Емкость для воды 200 л | ЩП-А № 1 |

| 8 | Ручной насос | АЗС, ул. Парковая, д. 2А |

| 9-2 | Лом | ЩП-В № 2 |

| 10-2 | Ведро | ЩП-В № 2 |

| 11-2 | Покрывало | ЩП-В № 2 |

| 12-2 | Лопата штыковая | ЩП-В № 2 |

| 13-2 | Лопата совковая | ЩП-В № 2 |

| 14-2 | Ящик для песка 0,5 м3 | ЩП-В № 2 |

| 15-2 | Асбестовое полотно | ЩП-В № 2 |

Пожарные покрывала (полотно или кошма)

Для учета покрывал достаточно двух позиций:

- порядковый номер;

- место размещения.

| Покрывала для изоляции очага возгорания | |

| №п/п | Место размещения |

| 1 | Здание ул. Летняя, д. 6, пом. 14 |

| 2 | Здание ул. Гоголя, д. 61, пом. 21 |

Пожарные краны

Для учета пожарных кранов можно использовать форму журнала, не предусматривающего учет периодических проверок, испытаний и технического обслуживания, так как результаты таких проверок должны отражаться в актах.

| Пожарные краны | |||

| №п/п | Место размещения ПК | Расход воды (требуемый), л/с | Комплектация |

| ПК-1 | Здание ул. Летняя, д. 6, первый этаж | 1 х 2,5 | ствол, рукав |

| ПК-2 | Здание ул. Летняя, д. 6, первый этаж | 1 х 2,5 | ствол, рукав |

| ПК-3 | Здание ул. Летняя, д. 6, второй этаж | 1 х 2,5 | ствол, рукав |

| ПК-4 | Здание ул. Летняя, д. 6, второй этаж | 1 х 2,5 | ствол, рукав |

| ПК-5 | Здание ул. Летняя, д. 6, третий этаж | 1 х 2,5 | ствол, рукав |

| ПК-6 | Здание ул. Летняя, д. 6, третий этаж | 1 х 2,5 | ствол, рукав |

Огнетушители

Рассмотрим рекомендуемую форму журнала учета огнетушителей, которая приведена в приложении Г СП 9.13130.

Журнал состоит из двух частей:

- эксплуатационный паспорт на огнетушитель,

- результаты технического обслуживания.

Если их заполнить получится следующее:

Эксплуатационный паспорт

- Номер, присвоенный огнетушителю 1

- Дата введения огнетушителя в эксплуатацию 01.09.2016

- Место установки огнетушителя Здание ул. Гоголя, д. 61, пом. 21

- Тип и марка огнетушителя ОУ-5-ВСЕ

- Завод-изготовитель огнетушителя ООО “Ярпожинвест” г. Ярославль

- Заводской номер 143138

Источник: https://fireman.club/statyi-polzovateley/uchet-pervichnyx-sredstv-pozharotusheniya/

Огнетушитель бухгалтерские проводки

Бухгалтер произвел следующие записи: Дебет Кредит Расшифровка Сумма 08 60 Оборудование принято к учёту 50 0000,00 19 60 Выделен НДС 7627,12 01 08 Объект принят к учету как основное средство 50 000,00 В налоговом учёте, стоимость огнетушителей и оборудование, отражается в декларации по налогу на прибыль в разделе «Косвенные расходы».

Счёт-фактура от Поставщика регистрируется в Книге Покупок, после чего возможно уменьшить сумму НДС. Если речь идет о дорогостоящей системе пожарной безопасности, то её стоимости учитывается как основное средство, подлежащее амортизации, и расходы на приобретение списываются постепенно, путём начисления амортизации, из расчета выбранного периода. Затраты на обслуживание учитываются как «Прочие».

Когда речь идет только об огнетушителях, амортизация не начисляются, расходы на приобретение списываются единовременно.

Как в бухгалтерском учете учитывать огнетушитель

Внимание В конце операции объект переходит на забалансовый счет 013, где хранятся до замены или списания. Пример 1. Организация «Агроконтект» занимается оптовой продажей гербицидов и фунгицидов. МЧС обязало фирму оборудовать помещение огнетушителем,звуковой сиреной и световым оповещателем.

Приобретение (зарядка) огнетушителей к пожароопасному сезону Затраты арендатора на установку системы противопожарной защиты в арендуемом здании (помещении) учитываются как неотделимые улучшения имущества. Организации, которые вправе вести упрощенный бухучет, могут учитывать ОС и МПЗ в особом порядке.

Отражение в учете огнетушителей Внимание ОС), работам, услугам, приобретенным для обеспечения пожарной безопасности, принимается к вычету после получения счетов-фактур от поставщиков п.

1 ст. 172 НК РФ.

Расходы на первичные средства пожаротушения

Причин может быть несколько: внешнее повреждение (пробоины, царапины – несовместимые с дальнейшей работой), либо коррозия внутренних деталей, вызванная химическими реакциями внутреннего вещества. Ответственное лицо должно регулярно проводить проверку прибора, при выявлении повреждений составить служебную записку руководителю. Директор организации назначает специальную комиссию, которая осуществляет повторный осмотр и составляет акт об утилизации.

Это будет основанием для бухгалтера на списание прибора. Когда нет видимых повреждений, но огнетушитель не работает, либо плохо функционирует, аппарат передаётся специализированной компании на выявление причин и дозаправку.

Причины утилизации и пошаговая инструкция как списать огнетушитель

ОС), работам, услугам, приобретенным для обеспечения пожарной безопасности, принимается к вычету после получения счетов-фактур от поставщиков п. 1 ст. 172 НК РФ. Бухгалтерский учет расходов на пожарную безопасность Д 10 — К 60 Приобретено имущество для обеспечения пожарной безопасности, не являющееся ОС (инструменты, инвентарь, в т.ч. огнетушители, знаки пожарной безопасности и т.

п.) Д 25 (26, 44) — К 10 Имущество, приобретенное для обеспечения пожарной безопасности, передано в эксплуатацию Д 08 — К 60 Отражены затраты на приобретение и установку (монтаж) системы противопожарной защиты (если они составляют более 40 000 руб.

) Д 01 — К 08 Система противопожарной защиты учтена в составе ОС Д 25 (26, 44) — К 60 Отражена стоимость услуг по обеспечению пожарной безопасности (в т.ч. Суммы амортизации включаем в расходы по направлениям использования того объекта (здания/машины), для которого приобретается огнетушитель. Амортизацию отражаем в периоде ее начисления (п. 138. 5 НКУ).

В приложении АМ к декларации по налогу на прибыль сумма начисленной амортизации по огнетушителям отдельно не выделяется, а отражается в составе общей суммы по графе 2 таблицы 1.

НДС по расходам на огнетушители. Типовые ошибки при учете пожарного оборудования

Источник: http://advokat-burilov.ru/ognetushitel-buhgalterskie-provodki/

Основание для списания огнетушителей. Порядок бухгалтерского и налогового учета огнетушителей в организации

Утилизация огнетушителей осуществляется только специальными организациями, имеющими лицензию на осуществление соответствующих видов деятельности.

Это значит, что сотрудники фирмы прошли процедуру специальной аттестации, получили лицензию и используют разновидности аппаратуры в соответствии с условиями.

Предпочтение чаще отдают тем же фирмам, которые отвечают за обслуживание оборудования на постоянной основе. Они и составляют акт списания огнетушителей.

Навигация по статье

О непригодности к дальнейшей эксплуатации

Само предприятие не имеет право организовать утилизацию самостоятельно. Ведь приспособления внутри содержат ряд веществ, способных нанести вред как людям, так и окружающей среде. Попытка разобрать корпус самим не вызовет ничего кроме печальных последствий.

Отсутствует единая процедура с регламентом, позволяющая списывать огнетушители. Акты создаются на основе общих правил, действующих для делопроизводства и документооборота.

Поломка остаётся основной причиной, по которой точно следует провести утилизацию. Это значит, что происходит физическое повреждение ключевой детали, входящей в конструкцию. Существует несколько причин, по которой конструкции выходят из строя:

- Пробои в корпусе механического типа.

- Остановка работы деталей внутри из-за того, что на них действует внутренняя коррозия. После чего и составляют акт списания огнетушителей порошковых.

У некоторых устройств производителями уже установлен минимум срока службы, равный 5-10 годам. Но пригодность к использованию в реальности может достигать полутора-двух лет.

Согласно установленным ГОСТам, требуется периодически проводить перезарядку для подобных приспособлений.

Проверки для таких приборов проводятся минимум один раз в пять лет.

Результаты заносятся в специальный журнал, заполняемый по форме Г3.

Гидростатический способ используют, когда проходят испытания на прочность. Если процедура не пройдена успешно, то о результатах пишут в сопроводительной карточке. Некоторые организации устанавливают, что именно этого документа должно хватать для проведения списания.

Средство пожаротушения должно регулярно осматриваться инженером, который работает на организацию. Результаты оформляются в журнале по форме Г1.

Служебные записки по поводу выявленных дефектов создаются, если удалось увидеть нарушения, которые не допускают эксплуатацию устройства в дальнейшем. После чего собирают специальную комиссию, оформляют акт списания огнетушителей, образец при этом остаётся стандартным.

Этого документа должно хватать для того, чтобы проводить списание. В компанию, которая занимается обслуживанием и заправкой, надо отдавать приборы, если дефектов видимых не обнаружено, но устройство всё равно не функционирует. Для решения данного вопроса используют следующую последовательность действий:

- Устройство сначала осматривается инженером.

- Составляется служебная записка, где приводится информация относительно обнаруженных нарушений.

- Передача аппарата соответствующей компании с официально оформленным разрешением.

- От компании получают акт дефектации. И сообщение о том, что дальнейшая эксплуатация невозможна.

- Бухгалтерия составляет акт списания, основываясь на полученных данных.

Как быть в случае отсутствия средства пожаротушения

Ещё одна из возможных причин списания – то, что аппарат реально отсутствует на месте, которое для этого предназначено.

Существует два выхода для того, чтобы выйти из сложившейся ситуации.

Первый – официальное списание с указанием поломки в качестве основания.

Но тогда документация, связанная с утилизацией, будет отсутствовать.

Следующие действия будут более целесообразными с точки зрения делопроизводства:

- Составление служебной записки о недостачи. Это делается ответственным лицом на предприятии.

- Собирают специальную комиссию, проводят инвентаризацию.

- Далее идёт оформление акта, сопровождающего внутреннее расследование и недостачу, выявленную ранее.

- Списание огнетушителей осуществляется с опорой на инвентаризационную ведомость а также акта по расследованию.

- Если виновного удалось найти, то составляют акт относительно компенсации нанесённого ущерба.

Главный документ любых проверок – акт по проведённым техническим экспертизам. Именно они подтверждают факт наличия износа, как морального, так и физического.

Если же оснований для проведения экспертизы нет, то списание можно осуществить по решению ликвидационной комиссии.

Если правильно написать о причине списания, то дополнительные споры и вопросы в ближайшем будущем появляться не будут. Даже такая простая проблема требует комплексного и серьёзного подхода. Иначе возникают не только поводы для волнений, но и дополнительные траты.

Утилизация огнетушителей — на видео:

Задайте свой вопрос в форму ниже

Еще по этой теме:

Учёт огнетушителя при налоговом режиме УСН Поскольку каждое коммерческое помещение (склад, офис) необходимо оснастить средствами пожарной безопасности, то вопрос бухгалтерского учёта данных объектов, может коснуться не только организаций на общей системе, но и упрощенщиков. налогоплательщикам, которые выбрали объект налогообложения «Доходы за вычетом расходов».

Они смогут уменьшить налоговую базу на фактически уплаченные денежные средства. Документальным подтверждением затрат должны быть договор, чеки (если оплата производится за наличный расчет), накладная. При приобретении не только огнетушителя, а целого комплекса пожарного инвентаря, учесть его необходимо как одну единицу, а если стоимость превышает 40 тысяч рублей, то отнести к основным средства.

При такой ситуации, единовременно списать в расходы потраченные средства не получиться.

- Такие процедуры возможны только в больших организациях, с внушительным штатом сотрудников, на менее масштабных фирмах, можно их упростить и ограничиться только служебной запиской.Проводки в бухучете при утилизации Если стоимость объекта менее 40 тысяч рублей и учтен он был как материальные запасы, то вопросов по списанию не возникнут. Расходы уже учтены, в том же квартале, когда инвентарь куплен. Осталось его стоимость отразить по кредиту счёта 013.

Отражение в учете огнетушителей

Фирма «Террос» имеет в собственности помещение 200 квадратных метров, в торговом комплексе площадью 300 метров. При проверке, пожарная инспекция обязала установить дорогостоящую систему пожаротушения, стоимостью 50 тысяч рублей:

- 6 огнетушителей;

- устройство для оповещения людей (6 единиц);

- 6 комплектов инвентарной мелочёвки.

Источник: https://www.adminpz.ru/agreement/osnovanie-dlya-spisaniya-ognetushitelei-poryadok-buhgalterskogo-i.html

Как списать огнетушители в бухгалтерском учете

Каждый руководитель должен не только обеспечить свою организацию средствами для тушения пожаров в соответствии с установленными нормами, но и назначить ответственного человека для контроля, записи состояния, проверки и списания.

Если на предприятии есть возможность, то данную функцию выполняет инженер по пожарной безопасности. Если отсутствует такая возможность, лично контролировать исправность и списание устройств для тушения. Для контроля, записи результатов ведется журнал в свободной форме «Результаты технического обслуживания».

Для крупных предприятий допустимо ведение не одного, а нескольких журналов.

Основные причины списания

В отличие от журнала, форма акта на списание огнетушителей единообразна и оформляется по строго обязательному образцу. Причины списания могут быть следующими:

- завершение срока эксплуатации. Время службы каждого огнетушителя указывает производитель. По большей части — это пять-десять лет, что, конечно, обусловлено моделью. Истечение срока не является прямой причиной для списания. После окончания срока службы и прохождения ТО (технического обслуживания) возможно продолжение их использования;

- пропажа огнетушителей. Если данные устройства отсутствуют по неизвестным причинам, то организация может выбрать один из двух вариантов для дальнейших действий: 1-й — списание из-за неисправности, 2-й — признание случая пропажи с обнаружением виновного лица (если такое возможно), инвентаризация, в соответствии с каковой составляется акт о списании;

- дефекты устройств для тушения. Корпус механизма следует систематически проверять визуально. Раз в пять лет (или чаще, по усмотрению ответственного лица) должны проходить испытания на прочность и герметичность корпуса и прочих составляющих. Если результаты испытаний отрицательные, а отремонтировать огнетушитель не представляется возможным, то он списывается.

Списание неисправных приборов

Списывать огнетушитель нужно в соответствии с установленными нормами и правилами. При обнаружении дефектов необходимо выполнить следующие действия:

- провести зрительный осмотр огнетушителя, ничего не разбирая и не открывая;

- составить служебную записку об обнаруженных дефектах;

- организовать специальную комиссию для списания огнетушителей;

- данная комиссия составляет акт о списании.

Как списать огнетушитель в этом случае (порядок действий):

- обследование корпуса огнетушителя на наличие дефектов;

- составление служебной записки об обнаружении таковых;

- отправка аппарата в организацию, которая занимается дефектацией (оценкой технического состояния) и утилизацией и имеет специальное разрешение;

- получение от этой организации соответствующего акта дефектации, с положительным результатом о невозможности эксплуатации в дальнейшем;

- на основании этих документов бухгалтерия составляет акт списания огнетушителей.

Списание отсутствующих устройств

Разберем случай, когда списываемый огнетушитель отсутствует. Такие ситуации возникают на предприятиях достаточно часто, поэтому нужно знать, какие меры в этом случае предпринимаются.

Единой процедуры списания не предусмотрено, поэтому руководитель или инженер выбирают сами подходящий им порядок действий. Первый путь — можно воспользоваться предыдущей схемой и списывать пропавший огнетушитель, как неисправный. Второй способ — признать факт кражи и провести расследование, возможно, с участием правоохранительных органов, либо собственными силами. При этом план действий будет следующий:

- человек, обнаруживший пропажу, пишет служебную записку;

- на основании служебной записки руководитель предприятия предписывает провести внеочередную инвентаризацию;

- проводится расследование внутри организации с привлечением правоохранительных органов (только по инициативе руководителей);

- составляется акт о списании на основании данной инвентаризации и результатов расследования;

- в случае, если виновник был найден, издается указ о взыскании с него суммы общего ущерба.

Как списать огнетушители в бюджетной организации

Рассмотрим подробно порядок действий при списании огнетушителей в бюджетной организации. Во-первых, все сертификаты на огнетушители должны иметься в наличии либо у руководителя предприятия, либо у ответственного лица.

Данные средства должны регулярно проверяться и хотя бы раз в пять лет подвергаться ТО (техническому обслуживанию) в организациях, которые должны иметь специальную лицензию Государственной противопожарной службы.

В законах нет четко установленных требований направленных на форму и порядок действий при списании огнетушителей.

По правилам противопожарные средства ставятся на учет в бюджетном учреждении как в составе основных средств, и списывание их оформляется как на объект основных средств. Члены комиссии, которая действует на предприятии постоянно, подписывают Акт о списании объектов имущества.

По требованиям инструкций в бухгалтерском учете ликвидация объекта происходит только после нефиктивных мероприятий (по уничтожению или утилизации). Комиссия может принять решение на основании износа огнетушителей (морального и физического) и непригодности, либо по другим причинам, предусмотренным законодательством, где речь идет об основных средствах.

Отразить в бухгалтерском учете выбытие основных средств можно только после утвержденного руководителем решения об их уничтожении. Решение должно быть согласовано со специализированными компаниями. План действий в бюджетной организации обозначается следующий:

- поставить огнетушители на учет как основные средства;

- при необходимости списания постоянная комиссия подписывает Акт о списании объектов имущества;

- руководитель предприятия подписывает приказ, согласованный со специальными организациями, имеющими разрешение;

- реализация мероприятий по утилизации;

- отражение в бухгалтерской отчетности списания огнетушителей.

Как мы видим, порядок действий при списании огнетушителей существенно различается в зависимости от особенностей организации, в которой они состоят на учете. В одном действия должны быть сходны — утилизировать устройства для тушения пожаров ни в коем случае нельзя самостоятельно. Нужно передать его в специализированную организацию, которая имеет лицензию.

Источник: https://alekstroy.com/kak-spisat-ognetushiteli-v-buhgalterskom-uchete/