Содержание

Дебет и кредит — что это такое простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Источник: https://credits.ru/publications/407612/chto-takoe-debet-i-kredit-prostymi-slovami/

Дебет и кредит простыми словами: что это?

Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции.

Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно.

В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала. Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Источник: http://nalogobzor.info/publ/stati_iz_tematicheskikh_zhurnalov/debit-i-credit-prostimi-slovami-chto-takoe

Что такое кредит и дебет простым языком | 2020

Дебет и кредит — разберёмся с этими трминами.

Многие никак не связаны с бухучетом и экономикой, однако ежедневно используют в своем лексиконе основные понятие и термины бухгалтерского учета. Но довольно часто эта терминология применяется в различных значениях, которые далеки от истины, а подчас, даже искажают ее суть.

Рассматриваем понятия кредит и дебет — чем они похожи и как различаются.

Каждый владелец банковской карточки обязательно сталкивается с определениями кредит и дебет. Поэтому профессионалы советуют серьезно разобраться с этими терминами.

Говоря простым языком, в бухгалтерии дебет означает пополнение счета организации, т.е. приход на ее счет денежных средств

В переводе с латыни он трактуется как «должен он».

Для более доступного объяснения, в качестве примера можно проанализировать семейный бюджет какой-нибудь семьи. Глава семьи осуществляет деятельность, работает, принося в дом доход, который подсчитывает хозяйка (бухгалтер). Вот этот денежный доход семьи и есть тот самый дебет. Таким образом, он показывает, сколько материальных благ поступило на счет семьи. Суть самого понимание термина «дебет» помогает понять значение самих бухгалтерских операций.

Само понимание слова «кредит» у многих из нас сводится к такому понятию как получение займа от банковской организации, а в переводе с латыни оно означает «должен я». А если рассматривать определение «кредит» в бухгалтерском смысле, то оно имеет нечто другое значение.

Если опять-таки взять за пример бюджет семьи, то получится, что кредит – это сумма, которую мы изымаем из семейного бюджета.

В бухгалтерских отчетах под значением кредит обозначают расход финансов с баланса организации

Что касается организации, то ее деятельность должна быть четко зафиксирована в бухгалтерских документах. Особенно это относится к фиксации поступлений расходов денежных средств и материальных ценностей. К этой статье можно отнести такие операции как покупка или аренда основных средств, взаиморасчеты с разными поставщиками и подрядчиками, списание остатков и т.д.

Не всё так просто

Мнение будет ошибочным, если мы будем думать, что кредит – это всегда расход, а дебет – доход.

В бухгалтерской практике существует двойная запись, которая отображает движения средств сразу по двух счетам.

Всего насчитывают 99 счетов, которые подразделяют на пассивные и активные. В каждом подразделении для дебета и кредита существует свое смысловое значение, но, в общем, эти значения реально отображают движение материальных средств организации.

Бухгалтерские счета подразделяются на два вида — активные и пассивные.

Активные предназначены для учета основных активов, отображают данные о прибыли средств, наличии и списании. Выделяют такие виды активных счетов как: для учета денежных, имущественных и прочих активов. По дебету активного счета показывают прибыль кассы, материалов, дебиторской задолженности перед предприятием. По кредиту фиксируется расход активов, уменьшение материальных средств.

Дебетовая карта предназначена для сбережения средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Кредитная карта будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Задачей пассивных счетов является учет источников для средств организации, а также обязательств, долгов перед сотрудниками и другими организациями.

Для отображения двойной записи по бухгалтерским счетам существуют таблицы, в которых значение по дебету фиксируется в левой колонке, а по кредиту – в правой.

В колонке для дебета ведется учет расходов, к которым относится уменьшение капитала, выплата заработной платы, уплата налогов. В колонке для кредита фиксируется приход: объем прибыли, поступление средств, погашение задолженности.

Дебет — приход, кредит — расход

На терминах дебет и кредит построена вся финансовая система. И дебет, и кредит обозначают сумму денежных и материальных ценностей, однако их значения в целом противоположны друг другу.

Обычному человеку, далекому от бухгалтерии, будет легко понять, в чем их отличие на примере банковских счетов.

Дебетовый счет – это счет, который предназначен для сбережения личных денежных средств и поступление на этот счет будет отражать увеличение суммы собственных средств. Противоположным будет кредитовый счет, который будет отображать сумму не личных средств, а заемных, т.е. тех, которые нужно вернуть, увеличение этой суммы будет означать увеличение личных расходов.

Если сравнить дебетовый и кредитовый счета, то в любом случаи дебет будет отражаться в левой колонке баланса, а кредит – в правой. В активном счете дебет фиксирует прирост, а кредит – расход предприятия; в пассивном счете дебет показывает уменьшение суммы задолженности, а кредит – увеличение. В активе баланса отображаются остатки на дебетовых счетах, в пассиве – остатки по кредиту.

Подводя итог, можно сказать, что дебет – это те средства, которыми владеет компания, а кредит – это расходы и долги организации, те средства за счет которых организация владеет активами.

Термины дебет и кредит нужно четко различать, чтобы избежать различного рода финансовых неприятностей, отличить дебетовую карту от кредитки, понять и проанализировать информацию на собственных банковских счетах.

Источник: https://adne.info/chto-takoe-kredit-i-debet-prostym-yazykom/

Дебет и кредит простыми словами: что это такое, как учесть

В бухгалтерском учете компании применяют метод двойной записи, когда сумму по каждой операции записывают по дебету и кредиту счета. В статье вы узнаете, что это такое дебет и кредит простыми словами, а также как учесть операции на счетах.

Новые проводки от Минфина на конкретных примерах: узнайте, какие проводки появились в учете >>

Что такое дебет и кредит

Многие начинающие бухгалтера спрашивают, дебет и кредит – что это такое? Ответ на вопрос следующий – в бухгалтерском учете операции отражаются на разных счетах, каждый из которых имеет две колонки: дебет и кредит.

Подробнее о том, как вести бухучет по средствам двойной записи, рассказали эксперты Системы Главбух.

Дебет – это левая колонка счета. Кредит – это правая колонка счета. Как это выглядит, мы показали на примере бухгалтерского счета 50 «Касса».

| Подписывайтесь на наш канал в Яндекс.Дзен |

Рисунок. Бухгалтерский счет 50 «Касса»

Что отражают по дебету и кредиту — приход или расход

Бухгалтеры-новички также часто интересуются, дебет – это приход или расход? Чтобы ответить, вначале нужно пояснить еще некоторые термины.

О том, как отражать проводки на счетах учета, рассказали эксперты Системы Главбух.

В бухгалтерском учете используются активные и пассивные счета. На активных счетах бухгалтерия отражает имущество компании – деньги, товары, материалы, оборудование и т.п. На пассивных – источники возникновения этого имущества, то есть прибыль, уставный капитал или долги организации. Кроме активных и пассивных выделяют активно-пассивные счета. На них бухгалтер может отражать и имущество и источники.

Возьмем активный счет (дебетовый счет), например, 10 «Материалы». На этом счете приход имущества, то есть материалов, вы отражаете по дебету. Соответственно дебет означает приход. Расходы материалов – списание или продажу, вы учитываете по кредиту счета 10. Так что кредит на счете 10 – это расход.

Как оформить и отразить в бухучете поступление материалов, рассказали эксперты Системы Главбух.

На пассивных счетах все иначе. Возьмем, к примеру, счет 70 «Расчеты по оплате труда». Начисленную зарплату – приход или увеличение задолженности – бухгалтер запишет по кредиту счета 70. А расход – выдачу зарплату или уменьшение задолженности – по дебету.

Эксперты на примерах разобрали, как организовать бухучет в организации. Посмотреть лекцию можно в программе «Ведение учета».

Если вы отражаете операцию на активно-пассивном счете, то по дебету и кредиту может записываться как приход, так и расход. Например, активно-пассивным счетом является счет 60 «Расчеты с поставщиками». По кредиту этого счета бухгалтер записывает увеличение задолженности перед поставщиком, то есть стоимость оприходованных товаров. По дебету счета – оплату поставщику, то есть уменьшение задолженности.

Подробнее о том, как отразить в бухучете приобретение товаров, рассказали эксперты Системы Главбух.

Если же речь идет об авансах выданных, то будет все наоборот. Увеличение аванса бухгалтер запишет по дебету счета 60 субсчета «Авансы выданные», уменьшение, то есть возврат или погашение – по кредиту.

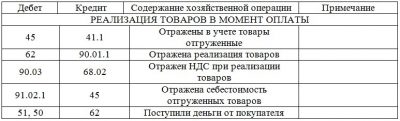

Пример. Как отражать хозяйственные операции по дебету и кредиту

13 сентября 2019 года в рамках основной деятельности предприятие приобрело и оприходовало товары стоимостью 120 000 руб., в том числе 20 000 руб. НДС. 17 сентября организация перечислила поставщику 120 000 руб. за товары. В учете бухгалтер следует такие проводки:

Источник: https://www.glavbukh.ru/art/94689-debet-kredit-prostymi-slovami

Про дебет, кредит и двойную запись

Этой статьей мы открываем новую рубрику «Бухучет для начинающих». В нескольких первых материалах мы расскажем про общие принципы и правила бухгалтерского учета. Так, чтобы было понятно, когда нужно делать ту или иную проводку. И делать ли ее вообще. Ну а дальше пойдут уже совсем практические занятия. Главное рассказывать будем обо всем последовательно и очень доступно. То есть вы смело можете показывать статьи из «Бухучета для начинающих» своим сотрудникам. Вопросов и непонимания в вашей бухгалтерии станет меньше.

Думаем, что для себя вы тоже сможете найти тут много интересного и познавательного. А может, даже что-то новое — что пригодится вам в работе. Будем этому рады.

От баранов к фараонам, или Как все зарождалось

Давным-давно… не было никаких налоговых инспекций. Да и государство не заставляло купцов, банкиров и фабрикантов вести бухучет и отчитываться за налоги. И уж тем более никто не приходил к купцам, чтобы оштрафовать их за то, что они как-то неправильно ведут учет доходов и расходов.

Мечты сбываются при подписке на «Главбух» в ноябре! Подробности по телефону:

(495) 785-01-13

Кто же все-таки изобрел бухучет, двойную проводку и бухгалтерские счета? Вообще родоначальником такой науки и двойной проводки принято считать жившего в XV веке итальянского математика Луку Пачоли. Однако это не совсем так. Ведь и бухучет, и двойная запись были известны задолго до него. Прославившийся математик всего лишь подробно описал их в своих научных трудах.

Бухучет же изобрели сугубо добровольно, без всякого принуждения сами купцы, банкиры и ремесленники. И применяли его, чтобы облегчить себе жизнь.

Но, конечно, в те времена учет был совсем простым. Так, хозяин стада овец отсчитывал камешки или делал насечки на своем деревянном посохе, чтобы не запутаться, сколько животных ушло утром пастись, а сколько вечером вернулось. Одна овца — одна насечка. Вот вам уже и элементарный учет.

Для измерения и подсчета люди использовали необычные по сегодняшним меркам инструменты. Например, абак со счетными камешками (прародитель современных счет). Или узлы из цветных шнурков, которые вязали древние инки.

А первый аналог приходно-расходной книги изобрели древние египтяне. Сначала появился инвентарий — книга, открыв которую фараон или верховный жрец в любой момент мог узнать, каким имуществом он владеет.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Но потом египтяне усовершенствовали свой бухучет, чтобы предотвратить воровство. Они завели еще одну книгу, в которую записывали как все поступающие, так и все выбывающие из хозяйства вещи. Получается, теперь они могли в одном месте учитывать одновременно и приход, и расход ценностей. Так постепенно, век за веком и развивался бухгалтерский учет.

Две стороны медали, или Почему не обойтись без двойной записи

Разные вещи измеряются по-разному. Вино — в литрах, бочки — в штуках, а виноград — в килограммах. Согласитесь, если в разных величинах учитывать имущество, то запутаться немудрено.

Вот и решили, что бухгалтерский учет должен в первую очередь измерять такую характеристику, которая присуща любому (!) виду имущества. И даже любому процессу — ведь работу сотрудников тоже нужно как-то измерять. Такой универсальной характеристикой является стоимость, выраженная в деньгах.

Представьте, сегодня купец отдает вино. Значит, и спишет его из своих бухгалтерских книг он сегодня. А деньги ему отдадут через месяц. Тогда же он запишет их в приход. Если бы такие временные разрывы происходили пару раз в год, то путаницы почти не было бы. Но ведь иной купец каждый день совершает десятки сделок, и ежедневно таких разрывов несколько штук. Удержать все их в памяти практически невозможно. Что же делать?

Главный закон бухучета — закон сохранения стоимости. Если ты отдаешь и списываешь какое-то имущество, то в этот же самый момент ты должен обязательно что-то получить вместо него и записать это к себе в приход. И наоборот, если ты получаешь и ставишь к себе в приход какое-то имущество, то в этот же самый момент ты должен что-то у себя списать! То есть у любого события в жизни компании есть две стороны — приходная и расходная.

Т-образные счета, или Как провести стоимость из кредита в дебет

Доходы и расходы компании надо где-то фиксировать. Для этого придумали Т-образный бухгалтерский счет. Он тоже имеет две половинки: приходную и расходную. Приходную половинку условились называть дебет (ударение на первом «е»), расходную — кредит (ударение также на «е»). Как выглядит Т-образный счет для учета, к примеру, наличных денег в кассе компании, мы показали ниже.

Над левым концом шляпки у буквы Т указано «Дт» (что означает «дебет»), а над правым — «Кт» (означает «кредит»). Как запомнить, для чего нужна каждая из половинок бухгалтерского счета? Подсказываем. Дебет — название той половинки счета, которая «в будущем добавит стоимость самому себе». А кредит — название той половинки, которая «в будущем украдет стоимость у своего дебета».

Или так: дебет — запасливый хозяин, который тащит стоимость к себе в кладовку. А кредит, наоборот, вор и транжира, который разбазаривает все запасы дебета. Вот такие получились два брата-близнеца в одной семье бухгалтерского счета. Хорошо хоть живут через стенку.

Кстати, на латинском языке дебет означает «он должен», а кредит — «он верит». Но все эти переводы не имеют значения. Главное запомните: дебет и кредит — две неразлучные половинки бухгалтерского счета.

И вот еще что важно. Стоимость со счета всегда уходит из кредита, а попадает в дебет, а не наоборот. Перевод стоимости с одного счета на другой называется бухгалтерской проводкой. То есть «провести» стоимость можно только в одном направлении — с кредита одного счета в дебет другого.

Почему дебет находится слева, а кредит справа? Просто при таком расположении дебета и кредита людям, привыкшим писать слева направо, сложнее совершить ошибку.

Представим средневекового итальянского купца. Он забирает из своей кассы 200 лир и кладет их в банк. В этом случае в его бухгалтерском учете 200 лир вытекают из кредита счета «КАССА» и вливаются в дебет счета «БАНК». Чтобы отразить это событие в своем бухгалтерском учете, купец должен положить перед собой оба счета и записать 200 лир два раза: сначала в кредитовой половинке счета «КАССА», затем в дебетовой половинке счета «БАНК».

Как видите, при таком расположении дебета и кредита очень трудно записать на одном счете цифру 200, а на другом счете другую цифру и не заметить ошибку.

Итак, бухгалтерская проводка называется двойной, потому что одна и та же стоимость записывается два раза: сначала в кредите одного счета, потом в дебете другого.

И любая бухгалтерская проводка затрагивает не один, а два Т-образных счета.

В следующих выпусках мы разберем с вами уже на более конкретном примере, как вести бухгалтерский учет с помощью T-образных счетов. Вы сможете почувствовать себя настоящим бухгалтером.

1 Как переносить стоимость со счета на счет и ничего при этом не потерять.

2 Что такое дебетовые и кредитовые обороты, итоговые и входящие сальдо и о чем они говорят бухгалтеру.

3 Как двойную запись в бухгалтерском учете сделать своим помощником.

Источник: https://e.glavbukh.ru/299574

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедеру «Закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных — будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бухучете, все придет в «оборотку», где необходимо будет взять суммы со всех счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Источник: https://www.klerk.ru/buh/articles/476927/